Gracias a Charles Dow tenemos dos de las corrientes que más dinero han hecho ahorrar y que más han hecho perder a los inversores: los índices bursátiles y el chartismo. No imaginaba la incipiente industria de Wall Street la revolución que supondría la creación del primer índice bursátil a finales del siglo XIX. Sin embargo, durante muchas décadas el cálculo del Dow Jones Industrial Average no tuvo más significado que mostrar una media de la rentabilidad de las acciones del mercado de Estados Unidos.

Un poco de historia

Tenemos que remontarnos a sesenta años después para que la aparición del Nikkei 225 (1950) y el S&P 500 (1957) tomaran el testigo y abriesen una nueva era. Durante la década de 1960 comenzó a ser habitual medir el desempeño de un fondo con respecto a su índice de referencia. Eran los go-go years y parecía que ganar más que el S&P 500 era una cuestión sencilla, solo tenías que invertir en las acciones-concepto que los inversores estrellas compraban y esperar que la furia del momentum trajera a tu bolsillo las rentabilidades. Estos gestores cobraban comisiones de hasta el 8 % por poder invertir en sus fondos y a nadie le pareció mal hasta que la reversión a la media y la sensatez volvieron al mercado.

Lejos de las calles de Wall Street se estaba fraguando un cambio que décadas después amenaza con dejar sin trabajo a buena parte de los gestores activos.

En cuestión de cinco años entre 1970-1975 se desencadenó el nacimiento de una nueva industria: la inversión indexada.

- Publicaciones académicas como las de Paul Samuelson cuestionaban la capacidad de los inversores de batir los resultados de un índice sin comisiones.

- John McQuown recogió el guante y creó el «Proyecto Manhattan de las finanzas» que llevaría al lanzamiento del primer producto indexado.

- Burton Malkiel lanzaba una crítica a toda la industria con su best-seller Un paseo aleatorio por Wall Street.

- John Bogle decidió resarcirse de su fracaso en Wells Fargo y se propuso cambiar toda la estructura del negocio de la gestión de activos con el lanzamiento en abierto al público minorista de los primeros fondos indexados.

El resto es historia.

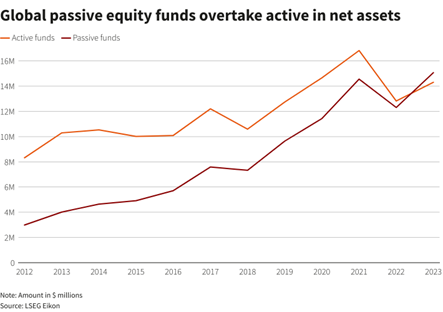

Más del 55 % de todo el dinero invertido en activos financieros de gestión colectiva en Estados Unidos se hace en productos indexados y la tendencia es imparable.

Solo en el primer semestre de 2024 este tipo de productos captó más de 475.000 millones de dólares, casi el doble que los fondos activos.

La guerra entre los defensores de la gestión indexada y la gestión activa se ha desatado con más furia en los últimos años.

Al principio los seguidores de Bogle eran minoría y no molestaban, pero la adopción masiva ha tambaleado los cimientos de la industria. Hoy en cualquier foro que entres va a ser difícil que un gestor activo logre salvarse de las críticas. Es complicado salir a defenderse cuando las verdades del barquero son tan claras:

- Los resultados de los fondos de gestión activa carecen de persistencia:

- Que lo hayan hecho bien en el pasado no implica que esos retornos sean persistentes.

- Las altas comisiones son la principal causa de la baja rentabilidad de un inversor.

- Una parte de la industria cobra por gestión activa cuando su cartera se encuentra indexada.

Sin embargo, vengo a romper una lanza a favor de la gestión activa, o al menos a intentar reivindicar cuál debería ser su papel en una industria en la que serán minoría, tanto a nivel general como en las carteras de los inversores.

¿Un fondo debe batir a su índice de referencia?

La respuesta inmediata que te vendrá a la mente es un Sí, pero permíteme hacer algunos matices.

¿Se puede invertir en cualquier índice?

Se calcula que hoy en día existen más de 130.000 índices bursátiles, pero solo unos miles son replicables vía ETF o fondo indexado. Si establecemos que el objetivo de cualquier inversor debería ser obtener al menos la rentabilidad del índice, tenemos que incluir en la afirmación la palabra «invertible». ¿De qué me vale saber que mi fondo que invierte en acciones que empiezan por la letra A lo hace mal si yo he decidido que quiero tener esa tipología de acciones y no tengo otra forma alternativa de ganar exposición a ella? Por ese motivo siempre encontraremos un gráfico de un índice en particular que lo haya hecho mejor que un fondo, pero por más bonito que nos quede el argumento, no podríamos haber estado invertidos.

¿Invertir en índices es gratis?

La siguiente injusticia es que casi todas las comparativas de un fondo se hacen contra un índice que no tiene en cuenta los gastos que tendría un inversor para replicar dicho producto.

El índice no cobra comisión de gestión, de custodia, de compraventa, de cambio de divisa y no pierde los dividendos retenidos no recuperables.

Los productos que lo replican, sí.

Una comparativa más justa sería con el ETF o fondo indexado equivalente de la misma clase, moneda y mínimo de inversión disponible. Incluso siendo más justa, la rentabilidad del ETF se mostrará neta de comisiones, pero al inversor aún le quedaría descontar los costes de transacción.

¿Es el objetivo de todo inversor batir a los índices?

Siendo un fiel defensor de la indexación para la parte core de la cartera, pienso que los gestores activos no deberían obsesionarse con batir a los índices, sino con ofrecer algo distinto para nuestras carteras.

Por supuesto, si tu promoción se basa en decir que eres capaz de batir a los índices, tendrás que asumir el peso de tus palabras. Pero creo que el hueco está en ofrecer variedad a nuestra cartera, medible a través de datos objetivos —baja correlación, alto tracking error, active share, etc.— y cualitativos —proceso y estilo de selección de activos, proceso de gestión de riesgos y de la volatilidad, creación de estrategias de encaje a nuestro perfil inversor.

Eso es lo que quiero encontrar en la gestión activa y por lo que pagaría un poco más que a un ETF, fondo indexado o roboadvisor.

Como yo, existen miles de inversores que no creen que el leitmotiv de nuestra vida sea poner un tweet diciendo «yo obtuve la rentabilidad del mercado y batí a todos los gestores activos».

Solo queremos saber que nuestros ahorros están en las mejores manos, que el core de nuestra cartera está obteniendo la rentabilidad del mercado, y que nos protegemos de un escenario de malos resultados (Japón 1990-2022) con estrategias diversificadas y teniendo acciones o bonos que no están en los grandes índices.

No sólo de rentabilidad vive el inversor.

Si eres gestor de fondos te diría que no te obsesionases por batir al índice.

Obsesiónate por encontrar tu factor diferencial y comunicarlo lo mejor posible, al menor coste y con el foco en el largo plazo.

Quienes confíen en ti te lo agradecerán.

Foto de Yan Krukau