Ríos de tinta se han escrito acerca de las comisiones en los fondos de inversión. Si uno se para a pensar, invertir a través de un fondo de inversión no es más que subcontratar la inversión y gestión de tus ahorros a un profesional. ¿Cuánto vale esto?

Muchos inversores se lanzan a invertir en el fondo con la menor comisión, sin importarles la rentabilidad, el gestor o la filosofía de inversión. Yo siempre digo que el factor más importante a la hora de elegir un fondo no son las comisiones, sino el gestor. Pero respecto a las comisiones, a largo plazo prefiero invertir en un fondo cuya rentabilidad sea mayor, aunque tenga una comisión mayor, que en un fondo con una rentabilidad mediocre con una comisión menor.

Cuando lancé Castañar IF, quería que las comisiones reflejaran el alineamiento que existe entre el asesor y los partícipes—más allá del hecho de tener todos mis ahorros invertidos en el fondo. Por este motivo elegí una estructura de comisiones mixta: una comisión de gestión y una comisión de éxito1. Para mí tenía todo el sentido del mundo: tendría una comisión fija pequeña (principalmente, para pagar a la gestora), pero la mayoría de mis ingresos vendrían de la comisión de éxito, que sólo cobraría si conseguía hacer ganar dinero al partícipe.

Si me permiten, antes de continuar, quisiera hacer una pequeña reflexión sobre las comisiones de éxito. Las comisiones de éxito son por defecto asimétricas. Es decir, cuando el fondo lo hace bien, el partícipe paga las comisiones; pero los años en los que el fondo obtiene rentabilidades negativas, el partícipe no es recompensado económicamente. ¿No sería más justo que en los años en que se obtiene una rentabilidad negativa el gestor no sólo no cobrara, sino que al partícipe se le recompensara? Esta es la idea detrás de imponer ese mínimo del 5 %. Lo que intento es romper esa asimetría o al menos mitigarla. Se consigue que sólo cobre comisiones de éxito si supero ese límite del 5 %, pero que si obtengo una rentabilidad modesta (0-5 %) no la pueda cobrar. No considero que sea justo cobrar a un partícipe una comisión de éxito cuando podría haber obtenido la misma rentabilidad invirtiendo en un bono del tesoro.

Sin embargo, a pesar de implementar esta idea que intentaba maximizar el alineamiento entre el asesor y los partícipes, multitud de personas criticaron esta estructura de comisiones. Por este motivo, decidimos2 hacer un ejercicio de back-testing comparando los dos tipos de estructuras de comisiones:

- Una comisión fija de gestión del 1,8 % (aproximadamente la media del mercado)

- La estructura de comisiones de Castañar3:

a. Una comisión fija de gestión del 1,35 %

b. Una comisión de éxito del 9 %, que sólo se cobra si:

i. La rentabilidad es superior al 5 % (hurdle rate)

ii. Se supera el anterior valor liquidativo máximo a fin de año (lo que se conoce como «marca de agua»).

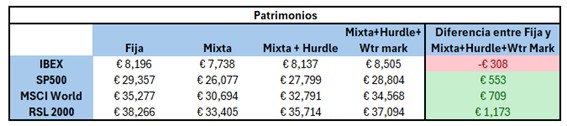

Dado que queríamos realizar el análisis sobre un período largo de inversión, decidimos utilizar para este ejercicio cuatro índices diferentes, tomando las rentabilidades obtenidas desde el año 2000. Los índices elegidos fueron: IBEX35, SP500, MSCI World y Russell 2000 en sus versiones Total Return.

Partiendo de un patrimonio de 10.000 € al principio del ejercicio, los resultados fueron los siguientes:

* Nota: se analizó por separado una comisión fija, mixta (de éxito), de éxito con «hurdle rate» y de éxito con marca de agua y «hurdle rate».

La primera conclusión que podemos sacar es que la diferencia entre estas dos estructuras de comisiones tras 25 años invirtiendo es de media tan sólo de € 500. Es decir, a largo plazo lo Importante es la rentabilidad que obtiene el fondo de inversión.

Otra conclusión que sacamos es que cuando los rendimientos son pobres (i.e. IBEX35), una estructura de comisión fija es peor para el partícipe. Mientras que cuando el fondo (índice) obtiene altas rentabilidades (i.e. Russell 2000), la estructura de comisión fija es más ventajosa.

Hasta aquí el análisis cuantitativo. Pero, ¿y el análisis cualitativo? ¿Cuánto vale para ustedes el alineamiento de intereses? Yo, personalmente, prefiero elegir un fondo en el que sepa que el gestor sólo vaya a cobrar si hace las cosas bien, obtiene altas rentabilidades y me hace ganar dinero.

Resumiendo todo lo anterior, no hay soluciones buenas ni malas. Cada inversor deberá sopesar cuán importante es para él el alineamiento de intereses y cuánto está dispuesto a pagar por ello.

1-3 Puede encontrar el detalle de estas comisiones, y otras comisiones menores, en el folleto disponible en: https://www.andbank.es/wealthmanagement/newfunds_pdf/PDF_FC_FI_4622_3_0.pdf

2 Debo dar crédito aquí también a Rafael González-Cobos, quien colaboró en este análisis.