Es un lugar común tanto para los defensores de la gestión activa como de la pasiva la apelación al largo plazo a la hora de presentar resultados. Los primeros sostienen que su trabajo de selección de buenos negocios requiere períodos de maduración prolongados que el mercado puede reconocer tarde pero también temprano. Los segundos afirman que el paso del tiempo juega en contra de la gestión activa y no a favor, pues la tendencia a la eficiencia del mercado machaca de manera implacable a quienes pretenden ser más listos que Mr. Market. Dos entran en la Cúpula del Trueno, uno sale.

La apelación «largoplacista» domina el discurso de los gestores y los chascarrillos de los inversores. Se trata de un mantra que todos recitan al unísono como si de un salmo de la secta de los davidianos se tratara. En la práctica, la religión del largoplacismo es la más invocada pero probablemente también la más hipócritamente vulnerada. Siempre es duro esperar, pero sobre todo cuando las rentabilidades anuales se repiten machaconamente de manera negativa. A la naturaleza humana le repugna hacer cola.

Buena prueba de ello es el período comprendido entre 2008-2018 en España. Podría uno retrotraerse más atrás, en concreto hasta el año 2000 si de una etapa realmente larga y con malos resultados quisiéramos tratar. Pero quién se acuerda ya de todo ello. El inversor presume de conocer la historia bursátil pues afirma enfervorecido que la historia se repite o, por lo menos, rima. Otro mantra para recitar en voz alta y obviar entre murmullos en la práctica diaria del presente. Pareciese que los buenos tiempos de 2003-2007 sucedieron hace siglos. ¡Quien se va a acordar ahora de las historias de la mili del abuelo cebolleta cuando las acciones todavía cotizaban en pesetas! ¿Qué era Terra?

Vayamos entonces a la Gran Recesión hispánica y echemos un vistazo a los once años que median entre 2008-2018, más de una década. Más de un lustro. Repiten cansinamente los folletos de los fondos de inversión en renta variable bursátil que el plazo mínimo recomendado de inversión es de cinco años. Una década más uno debe, pues, servir como ejemplo de la agonía insoportable del largo plazo.

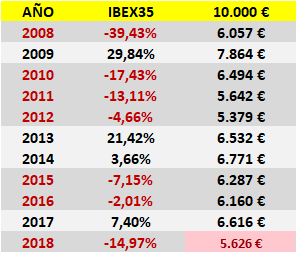

Examinemos once largos y agónicos años de IBEX35, el benchmark de referencia hispánico:

En Iberia todo son lágrimas. De once años, 7 terminan mal. Nada más ni nada menos que un 64% de los ejercicios. Una cantidad de 10.000€ sometida a tal tormento desde 2008 se ve reducida a 5.626€ en 2018, una depreciación del 44% o un implacable -5,10% compuesto anual.

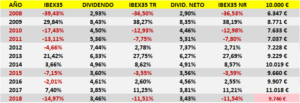

Pero si por algo destaca la bolsa española es por su naturaleza rentista. En efecto, en el IBEX35 abunda el reparto de cuantiosos dividendos. De ahí que la referencia correcta a la hora de valorar la renta variable hispánica sea el IBEX35 Total Return, que incluye la reinversión de las dádivas repartidas por la gran capitalización nacional. El «largoplacista» indexado puede aferrarse a este clavo ardiendo puesto que la rentabilidad media por dividendo del IBEX35 entre 2008-2018 ha sido de un muy remarcable 5,04%. En tal caso las cifras cambian sustancialmente a mejor o «menos malo»:

Ciertamente un plus anual de más del 5% contribuye sobremanera a mejorar las cosas. Dos ejercicios, el 2012 y el 2014, se tornan del rojo al negro y ahora «sólo» el 45% de los años terminan en rojo. Pero no es suficiente. Los 10.000€ no resisten semejante suplicio de pésimas performances bursátiles anuales y se ven depreciados en un -2,01%, un -0,18% compuesto anual. Un resultado pésimo para una espera de once años. La diferencia entre el IBEX35 y el IBEX35 TR en términos de rentabilidad es la que existe entre el desastre absoluto y lo pésimo.

No obstante, el inversor indexado en España a través de un fondo de inversión se ve beneficiado por el tratamiento fiscalmente eficiente del que gozan las

Instituciones de Inversión Colectiva frente a los particulares. Estos sufren retenciones tributarias en los dividendos, que se consideran rendimientos del capital tributando igual que las plusvalías de la compraventa de acciones: un 19% hasta los 6.000€, un 21% de 6.000 a 50.000€ y un 23% a partir de 50.000€. Nada de esto es padecido por las IIC ni los FI que cobren dividendos de empresas españolas. En tal caso el FI abonará un 1% por los dividendos cobrados, así como por las plusvalías que la compraventa de acciones genere. Todo un desaire comparativo en relación con el pequeño inversor.

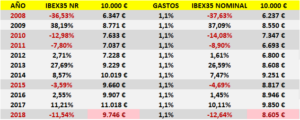

Por eso el IBEX35 Net Return que afecta al inversor indexado a través de un FI se parece bastante al IBEX35 Total Return:

Las pérdidas totales «sólo» ascienden a un -2,54%, un -0,23% compuesto anual. Tras once largos y penosos años sigue siendo un resultado pésimo, pero no desastroso.

Falta, no obstante, restar los gastos generales del fondo. Vamos a estimar un 1,1% en concepto de costes de intermediación para el inversor. Ciertamente una cifra elevada para un fondo índice pero bastante en la línea de lo que ha sido la oferta indexada española de la última década. Es de esperar que en el futuro estos costes disminuyan, pues aumenta la competencia y la indexación no deja de ser una commodity donde terminará ganando el productor más eficiente en términos de precio. Como de costumbre.

Pasamos entonces del IBEX35 Net Return al IBEX35 Nominal, que recoge ya la pequeña mordida tributaria del 1% de los dividendos y la no tan pequeña del 1,1% en concepto de gastos generales del fondo:

En este caso el inversor experimenta una depreciación del -14%, un -1,36% compuesto anual. Bien puede alegar la gestión activa que si esta es la tan cacareada rentabilidad general del mercado, más le valdría al inversor haberse gastado los 10.000€ o haberlos atesorado debajo del colchón.

Pero toda situación mala es susceptible de empeorar. Para empeorar lo anterior hay que restar, cómo no, a la tan temida inflación. Pasaremos entonces del IBEX35 Nominal al IBEX35 Real. La inflación media en España de los años 2008-2018 según el Banco Mundial ha sido del 1.41%. Toda una moderada «bendición». Si le parece mucho una depreciación media del 1,41% consuélese pensando que desde 1992, cuando nace el IBEX35, hasta ahora la tasa media de inflación ha ascendido al 2,62% anual. Quéjese porque razón no le falta, pues la inflación es un robo. Pero quéjese menos.

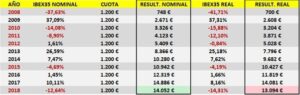

En términos reales, netos de retenciones a los dividendos, comisiones de los vehículos de inversión e inflación el IBEX35 lo ha hecho de la siguiente manera:

La depreciación de los 10.000€ alcanza casi el 29%, un -3,02% compuesto anual. El largo plazo ha sido inmisericorde, no ha escuchado nuestras plegarias y ha depositado en las impías manos de la gestión activa valiosos argumentos en contra de la estrategia del buy & hold ibérico.

No obstante, la perspectiva de quien invierte ab initio una considerable suma de dinero y se sienta después a esperar su maduración concuerda poco con las circunstancias de la vida real, donde el ahorro suele configurarse como una serie de aportaciones periódicas realizadas a lo largo del tiempo, pues la mayoría de los inversores perciben rentas fruto del trabajo y estas se abonan normalmente con carácter mensual. A esta realidad se amolda bien la gestión pasiva. Supongamos entonces que el inversor no tiene 10.000€ en 2008 pero sí es capaz de ahorrar 100€ mensuales, 1.200€ al año, que invierte de una sola vez a principios de cada ejercicio. En tal caso las cosas cambian. Y a mejor.

Veamos:

En once años el esforzado ahorrador ibérico reúne 13.200€. Invierte anualmente una cuota de 1.200€. Debido a las duras circunstancias de la Gran Recesión Hispánica mantiene esta cuota estable, sin actualizarla a la inflación, pues los recursos son escasos. Tras terminar 2018 atesora en términos nominales 14.052€, esto es, 1.052€ más de los aportados. Una rentabilidad total acumulada del 6,45%. Sin embargo, tras la inflación esos 13.200€ invertidos valen 13.094€. La rentabilidad real es negativa, un -0,81%.

Pareciera esto un gran desastre. Sin embargo, no lo es. Si tras un período de once años de los cuales seis son bajistas tan sólo pierdes en términos reales un -0,81% la verdad es que bien puedes descorchar una botella de champán. De hecho, nótese que una desinversión realizada tras un año alcista termina siempre en beneficios. Por ejemplo, si a final de 2009 el inversor liquidara sus posiciones habría invertido 2.400€ y tendría en términos reales 2.608€. Si hubiese hecho lo mismo tras 2013 habría invertido 7.200€ y tendría 7.796€. Al final de 2014 hubiese aportado 8.400€ y atesoraría 9.682€. En 2016 su ahorro de 10.800€ equivaldría a 11.819€ y al terminar 2017 sus 12.000€ valdrían 14.081€. Todo en términos reales. Neto, neto.

Quiere lo anterior decir que las mismas recomendaciones de los gestores activos relativos a la paciencia, constancia, disciplina y apelación al largo plazo resultan asimismo válidas para la gestión pasiva. De hecho, nadie sugiere, lógicamente, desinvertir tras un año o varios años bajistas. Lo mismo debe aplicarse a la gestión pasiva.

También recomiendan los gestores activos invertir más cuando la bolsa cae, pues a menor precio mayor rentabilidad. Interesante aportación. Supongamos, como ejemplo, que el inversor anterior decide invertir más dinero a medida que la bolsa ibérica se deprime:

En este caso multiplica su cuota anual habitual de 1.200€ por 2, 3 y hasta 4 dependiendo de la cantidad de años bajistas seguidos que le asalten. Siempre, por supuesto, de manera reactiva, es decir, una vez constatada la caída y no de manera proactiva, esto es, pretendiendo anticiparse a ella. En las circunstancias del IBEX35 del período 2008-2018 eso significa que en lugar de 13.200€ se aportarán 22.800€. En términos nominales el esforzado ahorrador de la piel de toro obtendría 25.925€ equivalentes a 24.237€, una rentabilidad real acumulada del 6,3%. Pírrica, es verdad. Pero positiva. El ahorro duramente requisado en estos difíciles años logra su principal objetivo: no depreciarse. Quien alcanza esta meta, conservar la integridad del capital, alcanzará en el futuro la victoria de una mayor rentabilidad.

Y terminando en un año bajista como es 2018. De proceder a una desinversión tras un año alcista, por ejemplo 2017, se habrían aportado 21.600€ que en términos reales equivaldrían a 27.086€, es decir un 25% de rentabilidad completamente real acumulada. En un decenio como el comprendido entre 2008-2017 no está nada mal.

Para plazos más largos recomendamos consultar nuestra conferencia en Value School al hilo de la presentación de La Guerra Financiera Asimétrica, donde teorizamos sarcásticamente acerca de estos procedimientos de aportaciones periódicas que, como se puede constatar en el ejemplo, contribuyen a evitar los daños inmensos que un período de tiempo dominado por malos o muy malos resultados pueden provocar en el patrimonio del inversor.

No hay gran diferencia entre lo que cualquier gestor activo recomendaría respecto a la dinámica inherente que subyace en la inversión indexada. Paciencia, constancia, disciplina, aportar dinero siempre, aportar más dinero cuando la bolsa cae, no desinvertir tras un año bajista, «largoplacismo» a ultranza… Tales recomendaciones y consejos contribuyen a minorar la agonía del largo plazo, esa angustia vital que carcome el espíritu del inversor a medida que las malas noticias y los malos resultados se acumulan. La enfermedad del alma del inversor que sólo se cura a través de una amarga medicina, la paciencia.

Recuerde lo anterior el inversor porque el mejor fuego no es necesariamente el que se enciende más rápido.

Photo by Jiyeon Park on Unsplash