Desde hace ya algún tiempo, poco a poco se va haciendo un hueco la inversión en productos indexados. Con este tipo de activo, una de las carteras que puede construirse y gestionarse fácilmente es la que se denomina «Boglehead» (llamada así en claro homenaje a Jack Bogle, creador del primer fondo indexado).

Para los que no estén familiarizados con ella, os la presentaré diciendo que esta cartera invierte pensando en el largo plazo, normalmente con el objetivo de crear un patrimonio financiero para la jubilación. Está compuesta por varios fondos indexados (de muy bajas comisiones), estructurada en dos bloques (uno de renta variable y otro de renta fija) que quedan ponderados según la edad del inversor (o el nivel de riesgo que éste quiera asumir), que a su vez busca una distribución global y se pondera también según la madurez de los mercados (presupone que los mercados de países más desarrollados son más maduros y por tanto tienen menos riesgo). Y además, debe ser muy fácil de gestionar, abstrayendo al inversor de «momentos de mercado», búsqueda de tipos de activos, etc., etc. Puede decirse que busca un cierto grado de «automatismo».

A priori, formar una cartera que cumpla todo esto suena complicadísimo. Pero nada más lejos de la realidad. Vamos al detalle.

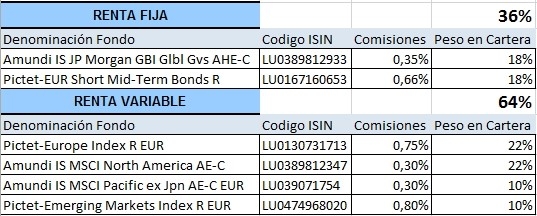

Como hemos visto, la cartera tiene dos partes: una de renta fija y otra de renta variable, y el porcentaje de inversión en cada una depende de la edad del inversor. Una formula ampliamente utilizada por los inversores «Boglehead» es invertir en renta variable el porcentaje resultante de restar 110 menos la edad del inversor y el resto en renta fija. Por ejemplo, un inversor de 46 años tendría un 64% en renta variable (110-46) y un 36% en renta fija.

La parte de renta fija tiene como objetivo ir creciendo a medida que el inversor se hace mayor, poco a poco, al mismo ritmo al que pasan los años. Esto es así, porque la cartera busca evitar sorpresas cuando se tenga que recuperar la inversión. Si nuestro inversor ejemplo es purista y mantiene este esquema de inversión hasta la edad de jubilación (actualmente fijada en 67 años), al final de su vida laboral, la cartera tendría un 57% en renta fija, que debería reducir mucho la fluctuación de la cartera. Así, si para cuando llegue el día de la jubilación, la mayoría de la inversión estará distribuida en forma de renta fija, y aunque haya una gran crisis, nuestro inversor ejemplo podrá rescatar el dinero sin demasiados sobresaltos.

La otra parte, la parte de renta variable, tiene por objetivo hacer crecer la inversión, darle «vida» a la cartera. Es la contrapartida de la renta fija. Mientras el inversor es joven, aprovecha todo el potencial de crecimiento de los mercados. Y a medida que se hace mayor, va descargando su responsabilidad sobre la parte de renta fija, para «consolidar» su trabajo.

Como inversor, creo que merece la pena una reflexión sobre estos porcentajes: la esperanza de vida de los tiempos que corren es lo suficientemente elevada como para que la cartera necesite un mínimo de alegría constantemente. No es descabellado presumir que la cartera tenga trabajar para nosotros durante 20 años o más tras la jubilación (actualmente la esperanza de vida en España es de 83 años). Por ello, cabe plantearse un mínimo de renta variable, independientemente de los años que cumpla (un 60%, en mi opinión, conservaría la alegría de la cartera), pero que cada cual decida cuál es el nivel de riesgo que quiere asumir.

Para ilustrar todo esto, nuestro inversor ejemplo tiene 46 años en el momento actual, y así, su cartera «Bogleheads» distribuye un 64% (110- 46) en renta variable, y el resto en renta fija (36%).

Cada una de estas partes está compuesta por varios fondos indexados.

Nuestro inversor ejemplo utiliza 6 fondos indexados: 2 fondos de renta fija, y otros 4 de renta variable.

Con esto, nuestro inversor ejemplo logra una gran diversificación. Tanto de activos (6 fondos diferentes), como geográfica (Europa, EE.UU., Asia/Pacífico y países emergentes), como de valores (cada fondo, como veremos un poco más adelante, contiene infinidad de acciones). Además, utiliza dos gestoras diferentes (Amundi y Pictet), para darle un giro de tuerca más a la diversificación. Añádasele a esta cartera un «modus operandi» de aportaciones periódicas (diversificación temporal) y la cartera «Bogleheads» estará perfectamente configurada y funcionando.

Es interesante observar que para la parte de renta variable, los fondos no están distribuidos equitativamente (si así fuera, cada uno de ellos tendría un peso del 16’66%), sino que lo hacen teniendo en cuenta la madurez del mercado al que están indexados. Es decir: los mercados de EE.UU. y Europa tienen más peso (22%) que Asia/Pacífico y Emergentes (10%). Con esto se consigue reducir «brusquedad» a las fluctuaciones de la cartera, ya que los mercados más maduros tienden a tener movimientos más suaves que los menos maduros.

Para profundizar un poco más en esta «autopsia», pasaré a resumir el contenido de cada uno de estos fondos y así tratar de dar una idea de cómo se distribuye cada euro que invertimos en ellos.

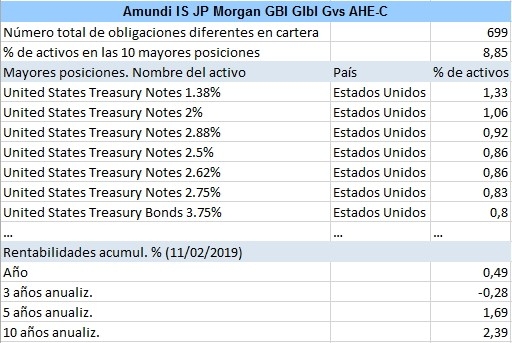

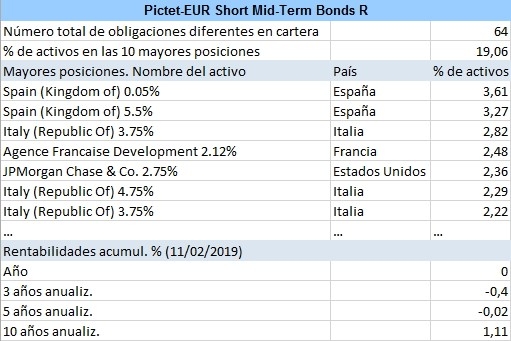

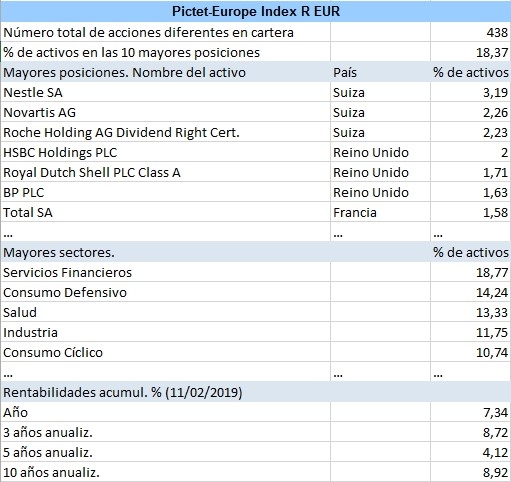

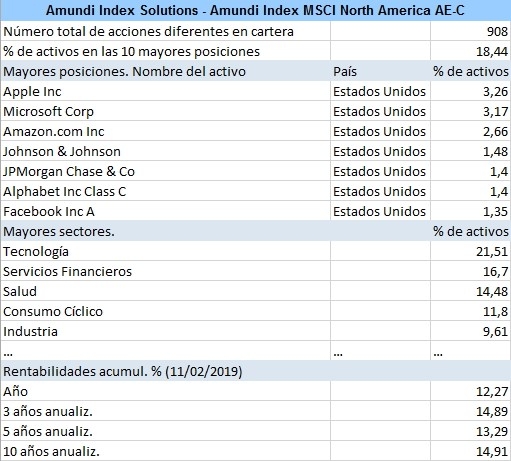

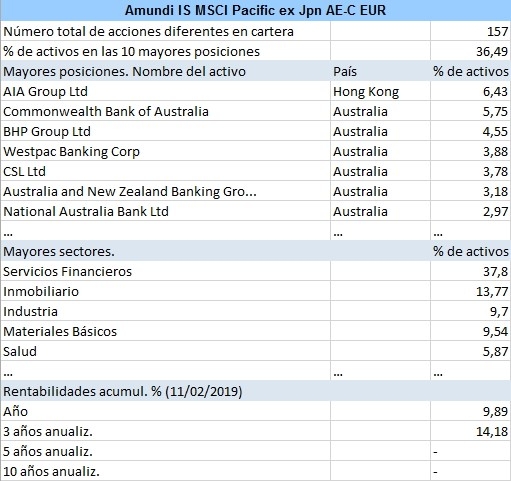

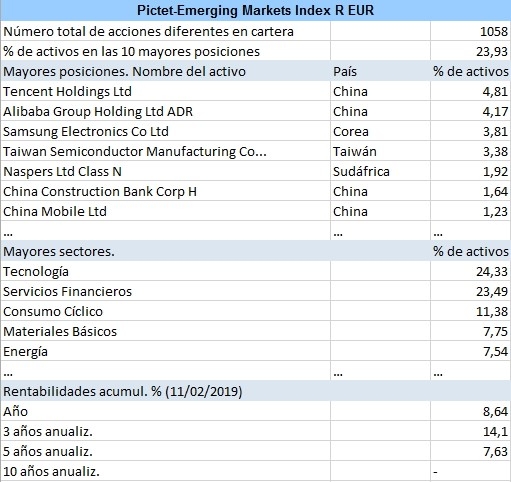

La cartera, en el momento de escribir esta entrada, distribuye la inversión en más de 3300 activos (entre acciones y obligaciones) distribuidos por todo lo largo y ancho del mundo. Y esos activos, además, son de una calidad excelente (porque los índices se quedan con lo mejor de cada mercado y van expulsando automáticamente los valores que por lo que sea dejan de tener capitalización). Así, una parte de cada euro que se invierte va a empresas como Alphabet (Google), como Alibaba, como Samsung, como Johnson & Johnson, como Nestlé… y así, hasta las más de 3300 que contienen estos fondos. Empresas de Suiza, Reino Unido, Francia, Italia, EEUU, China, Corea, Sudáfrica, Taiwán… De servicios financieros, salud, industria, consumo, tecnología, inmobiliarias…

Esto sí es diversificar.

Con seis fondos, se obtiene todo este maremágnum de activos, que además tienen la maravillosa virtud de funcionar automáticamente: cada año (o si el valor de uno de ellos se dispara más de un 5% con respecto al % del peso que corresponde según mi edad), en una fecha concreta elegida por el inversor, se procede a reajustar la cartera para hacer una aportación y volver a actualizar los porcentajes. Y resulta que ese reajuste hace algo maravilloso: traspasa importes desde los fondos que más se han revalorizado hacia los que se hayan depreciado (o revalorizado menos). Es decir, cumplen la máxima ganadora del mercado: vende caro y compra barato.

Y todavía hay más: estos fondos son activos fiscalmente eficientes. Al ser fondos de acumulación (los dividendos no se reparten, sino que pasan a formar parte del patrimonio del fondo) no hay que tributar por este concepto. Y a esto también hay que añadir la ventaja que supone el poder realizar traspasos entre ellos también sin peaje fiscal. Así, tampoco hay que tributar por los reajustes, que permiten a nuestro inversor ejemplo consolidar beneficios sin tener que pasar por caja (este es un punto muy favorable a favor de la inversión en fondos frente a otros vehículos de inversión como los ETFs). Resumiendo: toda una vida para aportar sin tener que rendir cuentas a hacienda. Y cuando el sistema tenga que empezar a pagar a nuestro inversor ejemplo, entonces sí, éste tendrá que pasar por caja y tributar, pero sólo por los beneficios (y por esto, los planes de pensiones, también parecen peor opción, porque tributarán también por la aportación realizada: todo lo que ahora nos venden como desgravación y ventaja de los planes de pensiones, se vuelve en nuestra contra a la hora de rescatarlos. La desgravación debería llamarse «diferimiento», porque no es otra cosa: todo lo que permiten «desgravarse» ahora… lo van a gravar después. Y a pagar tocará. Nuestro inversor ejemplo prefiere ahorrarse este tipo de sorpresas en el futuro).

Por todo esto, una cartera Bogleheads es una muy buena idea de inversión:

Porque no es cara de mantener: los fondos indexados que la componen generalmente no soportan comisiones elevadas. En muchos casos, las bajas comisiones de las que presumen algunas entidades duplican e incluso triplican las que soportan los fondos indexados.

Porque es una cartera muy bien diversificada: por gestoras, por países, por distribución RF/RV, por ponderación, por activos subyacentes… ¡por todo!

Porque funciona de forma automática: no hay que andar pensando en momentos de mercado, ni en si algo está barato o caro. La propia cartera, mediante el rebalanceo, realiza este trabajo.

Porque es fiscalmente eficiente: no tributará nada de nada hasta el momento en que se empiece a retirar el dinero. Ni por las aportaciones, ni por los traspasos, ni por los dividendos que pasan a formar parte del patrimonio de los fondos. Se tributará cuando se retire capital, y sólo por el beneficio.

Porque puede adaptarse a cada inversor como un traje a medida: nuestro inversor ejemplo ha escogido un modelo que funciona en modo «piloto automático», pero la cartera puede adaptarse a la edad de cada uno, al riesgo que se quiera asumir, variar la ponderación de la madurez de los mercados, incluir otros fondos con un pequeño porcentaje de inversión en mercados que nos gusten (robótica, orientados al envejecimiento de la población, etc.), realizar aportaciones con más o menos periodicidad, variar los criterios de rebalanceo…

Porque es sencillísima de crear y operar. Unos pocos fondos… ¡y ya está!

Y porque como decía John C. Bogle, pone sentido común a la inversión.

Photo by Austin Distel on Unsplash