Un activo es todo aquello en lo que podemos invertir nuestros ahorros. Por su naturaleza, se agrupan en función de características como el grado de riesgo y rentabilidad en diferentes tipos. Aquí expondré los principales y al final propondré aquellos que considero más adecuados para el inversor prudente.

Liquidez y equivalentes

Son activos líquidos y de bajo riesgo y volatilidad.

El dinero, efectivo o «liquidez» (cash), es el activo que de por sí no rinde nada y que pierde valor con el tiempo, al ritmo de la tasa de la inflación. Por tanto, podemos asociar el efectivo al hielo que se derrite (pierde poder de compra) a mayor ritmo cuanto mayor es la temperatura ambiente (inflación).

Su ventaja es la opcionalidad para poder invertir en momentos de incertidumbre y nerviosismo en los que los activos cotizan con descuento. De ahí el término popular de pólvora seca.

Los «activos monetarios» son aquellos productos de corta duración que se emiten a un vencimiento inferior a un año y de elevada calidad crediticia. Una de sus principales características es la liquidez.

Renta fija

A esta clase corresponden los bonos u obligaciones: son contratos por los que una de las partes (el emisor) se compromete con el comprador al pago de un interés (cupón) a un tipo determinado a cambio del préstamo de una cantidad de dinero a un plazo determinado. Al final de dicho plazo (vencimiento) el emisor, además, devuelve al comprador la cantidad inicial (principal). Un bono es, pues, una promesa de pago. En función del plazo o duración del contrato, diremos que la deuda es a corto o a largo plazo. A mayor plazo del bono, mayor es el cupón, dado que el tiempo lleva asociada incertidumbre, por lo que el comprador exige mayores pagos (mayor cupón).

La explicación al nombre de renta «fija» se debe a que los pagos son fijos siempre que se cumpla lo estipulado en el contrato. Si el emisor no cumple el contrato, podemos perder principal y cupón en todo o en parte.

El emisor puede ser público (deuda pública), es decir, un gobierno (de un Estado, Comunidad, Municipio, etc.) o privado (deuda corporativa), por ejemplo una empresa, cotizada (aquella cuyas acciones o participaciones se compran y venden en la bolsa en la que cotice) o no cotizada.

¿Cómo distinguimos si un emisor es buen o mal pagador? Para eso existe el rating que determinadas agencias reconocidas (Fitch, Standard and Poors´, Moody´s…) otorgan en función de la calidad crediticia, es decir, de lo buen o mal pagador que sea el gobierno o la empresa de turno. Así, a mayor rating (mejor calidad), normalmente el cupón será menor, es decir, un emisor con buena calidad crediticia se financiará más barato que una empresa que paga tarde y/o mal. Así, podemos distinguir entre deuda high yield (la de menor calidad crediticia y por tanto mayor riesgo y rentabilidad esperada) y de «grado de inversión» (Investment Grade), de mayor calidad y menor riesgo y rentabilidad esperada.

La deuda de mercados emergentes es la correspondiente a emisores de países emergentes (China, India, Indonesia, etc). Normalmente llevan aparejada una mayor rentabilidad por tratarse, en general, de emisores de peor calidad crediticia, aunque esto está cambiando rápidamente. En caso de invertir en este activo, hay que tener en cuenta el riesgo-divisa ya que normalmente estas emisiones son denominadas en dólares americanos.

Los bonos ofrecen una determinada rentabilidad con un riesgo moderado.

Renta variable

A través de esta clase de activos participamos en la propiedad de las empresas que cotizan en los mercados de valores (la bolsa). Por tanto, los inversores/ahorradores accedemos a su propiedad mediante la adquisición de acciones o títulos de propiedad que se compran y venden en los mercados al precio de cotización, que varía en cada momento.

Las formas de invertir en renta variable son tres: directamente, comprando acciones a través de un broker (puede ser nuestro banco); confiando la selección de las compañías en las que invertir a un gestor de un fondo compuesto por una serie de compañías que analiza y compra pensando en que van a aumentar su valor y, por tanto, el precio en un futuro (gestión activa); o podemos comprar un índice, es decir, el conjunto de todas las compañías que cotizan en un determinado mercado (gestión pasiva). Obviamente, existen diferencias fundamentales entre las tres opciones descritas:

1) Hacerlo uno mismo, seleccionando aquellas compañías en las que invertir: requiere de conocimiento de la empresa, del sector, de sus competidores, y saber interpretar su contabilidad y determinar, al fin y al cabo, si el precio al que cotiza corresponde a lo que vale o, por el contrario, está cara (precio mayor que lo que vale) o barata, en cuyo caso merece la pena comprar. Debemos dedicarle tiempo y tener los conocimientos necesarios.

2) Gestión activa: aquí la limitación no es el tiempo (aunque la selección de los mejores gestores de fondos también requiere tiempo y conocimiento) sino el coste, ya que delegar el análisis y selección de las compañías es caro, especialmente si el resultado del gestor del fondo (track record) es bueno: es decir, si el fondo ha sido capaz de batir a su índice de referencia durante un plazo de tiempo. Sin embargo, rentabilidades pasadas no garantizan rentabilidades futuras. Estadísticamente, está demostrado que los fondos que baten a un índice en un período determinado lo hacen peor a futuro, normalmente porque sus buenos resultados atraen más capital, lo que hace más difícil la selección de compañías atractivas. La comisión media de este tipo de fondos oscila entre el 1,5% y el 2%.

3) Gestión pasiva: no requiere dedicar tiempo a la selección de compañías (las compramos todas) y no es caro (porque no hay que analizar ninguna compañía en particular). Además, tiene una ventaja adicional: el ahorrador obtiene la misma rentabilidad que el mercado (menos los costes). La comisión de estos fondos oscila entre el 0,1% y el 1%.

Las empresas suelen agruparse por sectores (servicios financieros, consumo cíclico, tecnología, materias primas, servicios públicos, salud, etc.); value y growth; cíclicas y por geografía (Europa, Emergentes, Asia, EEUU, etc.) y por tamaño, en función de su capitalización se habla de empresas gigantes, grandes, medianas, pequeñas y microcaps.

Merece la pena resaltar la importancia de no limitar la inversión en renta variable a nuestro país o incluso a Europa por la sensación de seguridad que todos tenemos de creer que conocemos mejor las compañías cercanas. Históricamente, la bolsa de los EE.UU. se ha comportado mejor que la europea. Y en estas últimas décadas, son los mercados emergentes con su empuje tanto en innovación, eficiencia en procesos industriales y favorable demografía, los que tiran del crecimiento global, por lo que cada vez es más conveniente dedicar una parte de nuestros ahorros a estos mercados.

Las acciones ofrecen el mayor potencial de rentabilidad pero con mayor riesgo, dado que la volatilidad del mercado puede hacernos perder la calma y vender, de ahí el riesgo de pérdida permanente.

Activos alternativos

En esta clase incluimos el resto de activos: materias primas y metales preciosos, inmobiliario, private equity, hedge funds…

1. Materias primas

Incluye el petróleo, el gas, metales (cobre, zinc, aluminio…) y los metales preciosos (oro, plata, platino…). El oro merece mención detallada por su utilidad específica (más allá de sus usos industriales y ornamentales) en las carteras: se utiliza como seguro, dado que no genera rendimiento (pues no paga dividendos como en el caso de las empresas cotizadas ni cupones como en el caso de los bonos de renta fija), pero mantiene su valor frente a las monedas expuestas a la pérdida de su valor ante la posibilidad de impresión «discrecional» por parte de los bancos centrales emisores.

2. Inmobiliario

Podemos invertir en inmuebles (residencial o comercial) directamente, o podemos hacerlo vía SOCIMI (Sociedades Anónimas Cotizadas de Inversión Inmobiliaria, REIT en el mundo anglosajón) en cuyo caso es renta variable, dado que la SOCIMI cotiza igual que cualquier compañía cotizada. Su actividad es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento. Los inmuebles tienen una rentabilidad potencial elevada pero con el inconveniente de la iliquidez.

3. Private equity

Incluye aquellas empresas no cotizadas que son objeto de compraventa por parte de gestores especializados. Normalmente utilizan deuda para su adquisición e intervienen en la gestión empresarial con el objetivo de venderlas con beneficios en un plazo determinado (oscila mucho entre 3 y 10 años). Normalmente el ahorrador/inversor accede a este tipo de activo vía fondos que ofrecen una cartera de empresas en las que invierten dichos gestores. Una de sus particularidades es la iliquidez durante el período de inversión, que por contrato normalmente puede alargarse más allá del período de inversión y desinversión antes mencionado. Por lo tanto, es muy importante leer muy bien la letra pequeña en este tipo de fondos. Es uno de los tipos de activos más caros, donde el esquema más habitual es el llamado «2-20»: 2% de comisión fija y un 20% adicional sobre los beneficios obtenidos. Además, el importe para invertir (ticket) es elevado, 100.000€ es una cantidad mínima habitual.

4. Hedge funds (Fondos de cobertura):

Son fondos que emplean estrategias muy diversas para invertir en empresas, monedas, materias primas, o cualquier otra clase de activo, dependiendo del área de conocimiento del gestor. La estrategias pueden ser arbitraje, long/short, deuda… Son fondos caros que emplean también la estructura de costes «2-20», ilíquidos (en períodos superiores incluso a los del private equity) y cuyo funcionamiento es el de una «caja negra» ya que es muy difícil conocer en detalle la cartera y forma de invertir del gestor. También es caro y con tickets de entrada elevados.

Conclusiones

Por todo lo expuesto anteriormente, el ahorrador prudente haría bien en construir su cartera de inversión ciñéndose únicamente a los tres tipos de activos más comunes y conocidos: liquidez, renta fija y renta variable.

No es conveniente para el ahorrador medio invertir en activos sofisticados como el private equity y los hedge funds, dado que son caros e ilíquidos, por lo que no se puede controlar el tiempo durante el que su ahorro no está disponible, y dicho periodo en ocasiones puede ser considerablemente más largo de lo previsto inicialmente al momento de hacer la inversión. Cuidado con caer en la tentación de invertir en ellos por querer parecer inversores «sofisticados» o llamar la atención en el campo de golf o club social de turno, por ejemplo.

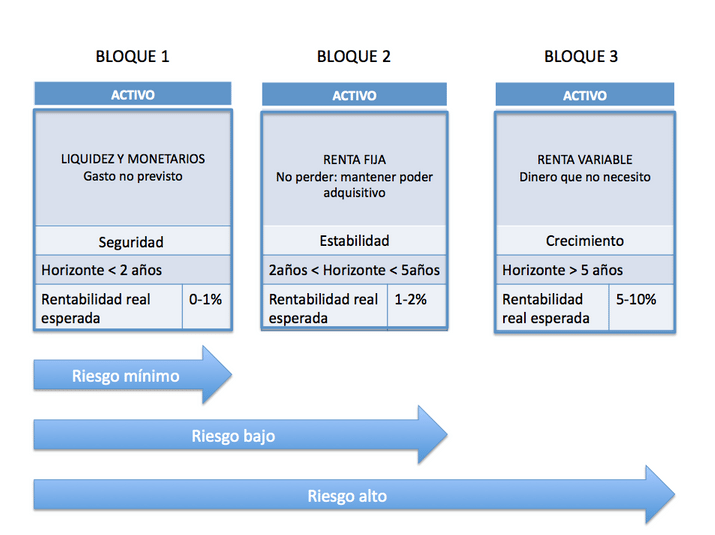

Una forma de asignar nuestros ahorros a cada tipo de activo, puede ser en base a nuestro horizonte de inversión, umbral de riesgo asumible y rentabilidad esperada, que resumo en el siguiente esquema:

Bibliografía

The art of asset allocation. David M. Darst. McGraw Hill (2008)

The Four Pillars of Investing. William Bernstein. McGraw-Hill (2002)

The Intelligent Asset Allocator. William Bernstein. McGraw-Hill (2001)

Photo by Sharon McCutcheon on Unsplash