En estos días se habla de la creación de una cuenta de inversión paneuropea que incentive la inversión hacia empresas europeas y el Gobierno de España se ha sumado a dicha iniciativa. (1)

La idea nace desde la Comisión Europea como parte de su muy reciente propuesta para crear en la Unión Europea una Unión de Ahorro e Inversión (Savings and Investment Union). (2)

Con las actuales necesidades del plan de rearme y de competitividad, es lógico el interés en, primero, movilizar nuestro ahorro y, después, querer canalizarlo en inversión en empresas europeas.

Para entender el potencial que puede tener esta iniciativa, consideremos algunos datos:

- En Europa se ahorran cada año 1,4 trillones de euros (3) frente a 800 billones de euros en EE.UU. De ese ahorro europeo, 300 billones se invierten fuera de Europa. (3)

- Tenemos unos 10 trillones de euros «ociosos» en cuentas corrientes y depósitos. (4)

- Atendiendo al informe Draghi (5) publicado en diciembre, Europa necesita unos 750-800 billones anuales para recuperar su competitividad.

- El plan de rearme militar (ReArm Europe plan) presentado en marzo (6) calcula en 800 billones las necesidades de gasto militar.

Sobre cómo será la cuenta de inversión, todavía no hay detalles y se concretará en el tercer trimestre, según el plan expuesto por la CE (7).

A falta de saberse en qué quedará todo, veo interesante exponer brevemente las características de las cuentas de inversión que ya existen en otros países desarrollados: Suecia, Italia, Reino Unido y EE. UU. (8)

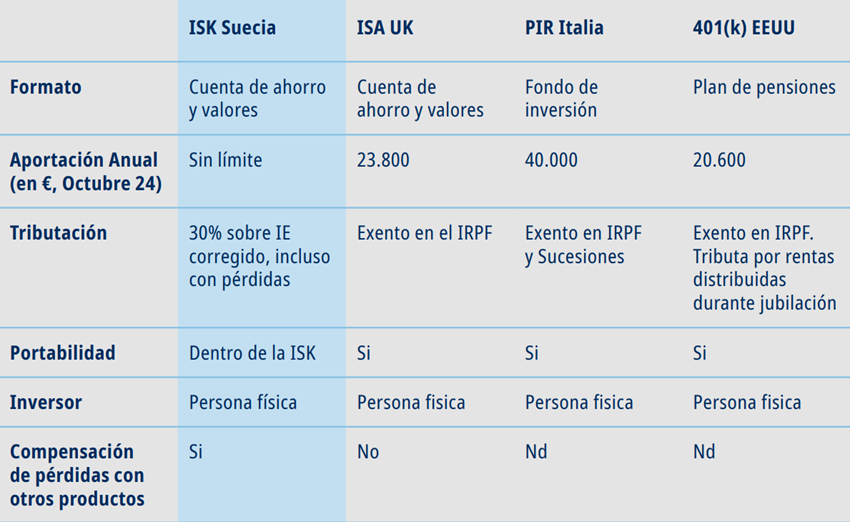

Suecia: InvesteringsSparKonto (ISK)

Fue creada en 2012 y la tienen 3,5 millones de suecos, aproximadamente un 70 % de la población adulta.

El saldo medio en las cuentas es de 300.000 SEK, unos 27.000 €. Como referencia, el salario medio sueco es de 470.000 SEK brutos.

La propiedad es individual, no hay límite de edad para abrirla y es traspasable de un banco a otro.

No existe tributación sobre las ganancias, aunque sí sobre el monto invertido, aplicándose así un «rendimiento presunto» que es el interés deudor sueco más 1 %, sobre el que se aplica un 30 % de tasa impositiva con periodicidad trimestral. Se trata por tanto de un enfoque de «impuesto patrimonial» y no de un «impuesto a las ganancias». Lo vemos con un ejemplo:

- Saldo medio en la ISK: 25.000 SEK

- Interés deudor de Suecia + 1 % = 1,086 + 1 = 2,086 %

- Tasa: 30 %

Cuota a pagar: 25.000 SEK x 2.086 % x 30 % = 156,45 SEK

En la ISK puedes tener depósitos, acciones y fondos. Está cubierta por el fondo de garantía y el coste («cuota a pagar») puede ser compensado con otras inversiones fuera de la cuenta.

Toda la gestión documental y de información a las autoridades se realiza por las entidades financieras, de modo que para el particular es extremadamente simple y transparente.

Inglaterra: Individual Savings Account (ISA)

Creadas en 1999, permiten hasta 20.000 GBP anuales. Un 42 % de los británicos las tienen, acumulando 1 billón de sus ahorros. Las cuentas pueden rescatarse en cualquier momento sin penalizaciones.

A diferencia del modelo sueco, en las SIA no hay costes fijos y sus ganancias están exentas.

Italia: Piani Individuali di Risparmio a lungo termine (PIR)

Creadas en 2017, solo se permite un PIR por persona. Acumulan 19 billones de ahorro italiano.

Se puede invertir un máximo de 40.000 € anuales, sin exceder los 200.000 € en total.

Las PIR están orientadas a la inversión nacional. Al menos un 70 % debe invertirse en empresas italianas. Incentivan la diversificación en empresas medianas o pequeñas, por cuanto que el 30 % de esa parte debe invertirse en empresas no incluidas en el índice FTSE MIB Stock Index (MIB30).

Hay una exención total sobre beneficios, intereses y dividendos; siempre que la cuenta se mantenga 5 años.

EE.UU.: Planes 401(k)

Su finalidad es cubrir las limitadas prestaciones por jubilación de los estadounidenses.

El plan 401(k) es una cuenta de jubilación en la que el empleador ingresa parte del salario del trabajador, antes de impuestos. Una vez se cobre, ya jubilado, tributan como rentas del trabajo; estos planes actúan, por tanto, como un «salario diferido».

En el 401(k) tradicional las ganancias no están sujetas a tributación hasta que se retiran en la jubilación.

Las 401(k) están protegidos contra acreedores y pueden retirarse antes de los 59 años, pero en ese caso se penalizarían con un 10 %.

En la tabla se resumen comparativamente estas cuentas:

A la espera de ver en cómo se materializan estas cuentas de ahorro e inversión paneuropeas, confiemos en que desde la CE sepan escoger lo mejor de cada una, en beneficio del éxito de esta interesante iniciativa.

Referencias

(2) https://ec.europa.eu/commission/presscorner/detail/en/ip_25_802

(5) https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en

(6) https://ec.europa.eu/commission/presscorner/detail/sv/statement_25_673

(8) Este artículo ha utilizado como fuente principal el documento de Bolsas y Mercados Españoles (BME): «¿Por qué la inversión y los mercados de capitales crecen en Suecia?». Se recomienda su lectura por ser este artículo un mero resumen de dicho documento.