Durante este año 2021 se han multiplicado los debates entre economistas de todo el mundo sobre la inflación. Este artículo constará de dos partes: 1) vamos a repasar cómo han evolucionado esos debates y en qué punto nos encontramos ahora; 2) daré mi opinión sobre lo que nos deparará el año 2022.

Parte 1. Repaso cronológico 2021

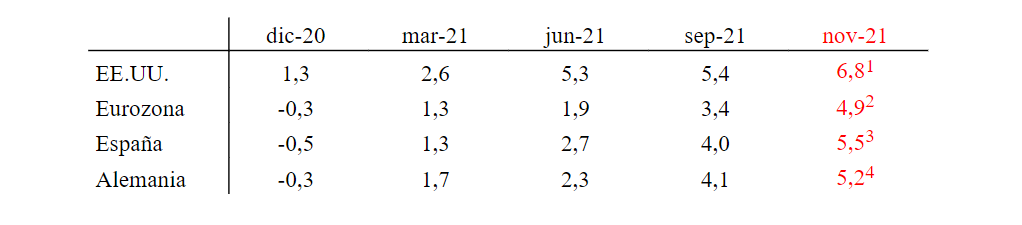

A inicios de 2021 nos situábamos en un entorno de inflación leve en EE.UU. (1,3 %) y de deflación en la Eurozona (-0,3 %). Sin embargo, ante los contundentes planes de estímulo monetarios y fiscales provocados por la crisis sanitaria de la Covid-19 cobró importancia responder a la pregunta: ¿habrá inflación?

- No habrá inflación: se argumentaba que el efecto en el aumento en la oferta monetaria se vería absorbido por el aumento en la demanda de dinero, por lo tanto, no habría un aumento en los precios. No se produciría un desequilibrio entre la oferta y la demanda agregada en la economía.

- Sí habrá inflación: se argumentaba que la política monetaria expansiva ha ido acompañada de importantes estímulos fiscales que provocarían, irremediablemente, una importante subida en los precios. Sí se produciría un desequilibrio entre la oferta y la demanda agregada en la economía.

A finales de este 2021 podemos confirmar que la posición ganadora del debate es: sí, hay inflación.

En consecuencia, actualmente el debate ha evolucionado y la pregunta es: ¿será la inflación transitoria?

- Sí, la inflación será transitoria: se argumenta que se trata de un desequilibrio temporal por un shock en la oferta que desaparecerá una vez se superen los cuellos de botella (transporte marítimo, semiconductores, carbón en China, gas natural en Europa, transporte terrestre en UK…).

- No, la inflación será persistente: se argumenta que se trata de un desequilibrio estructural por un shock en la demanda (resultado de los estímulos monetarios y fiscales) y que no se podrá resolver de manera endógena en el corto-medio plazo.

Salto de página

Parte 2. Opinión del autor referida al año 2022

Para elaborar mi opinión sobre la evolución de la inflación en el corto-medio plazo, voy a tratar de dar respuesta a dos preguntas clave: 1) ¿la inflación se ha producido por un shock de oferta o por uno de demanda? 2) ¿la inflación será transitoria o persistente?

¿La inflación se ha producido por un shock de oferta o por uno de demanda?

El artículo de los analistas de Bridgewater titulado «It’s Mostly a Demand Shock, Not a Supply Shock, and It’s Everywhere» presenta una clasificación de los diferentes tipos de política monetaria utilizados por los bancos centrales durante el siglo XX:

- MP1 «la original»: se basa en el control de los tipos de interés. Se alteran los niveles de endeudamiento para modificar los hábitos de gasto. Se solían ver cambios en los tipos de 300-500 pb.

- MP2 «QE post 2008»: se basa en el control de los tipos de interés + la compra de activos. Los bancos centrales crean dinero para adquirir discrecionalmente activos en el mercado y, así, subir su precio.

- MP3 «Covid-19 crisis»: se basa en el control de los tipos de interés + la compra de activos + estímulos fiscales. Como respuesta a la pandemia muchos gobiernos han recurrido a importantes políticas fiscales para potenciar el consumo de las familias (la demanda de bienes de consumo).

La MP3 es intrínsecamente inflacionaria. Crea demanda sin crear oferta. Desde Brigdewater concluyen:

«The MP3 response we saw in response to the pandemic more than made up for the incomes lost to widespread shutdowns without making up for the supply that those incomes had been producing. This is very different than post-financial-crisis MP2, where QE, by and large, was not paired with significant fiscal stimulus but instead offset a credit contraction and, as a result, was not inflationary».

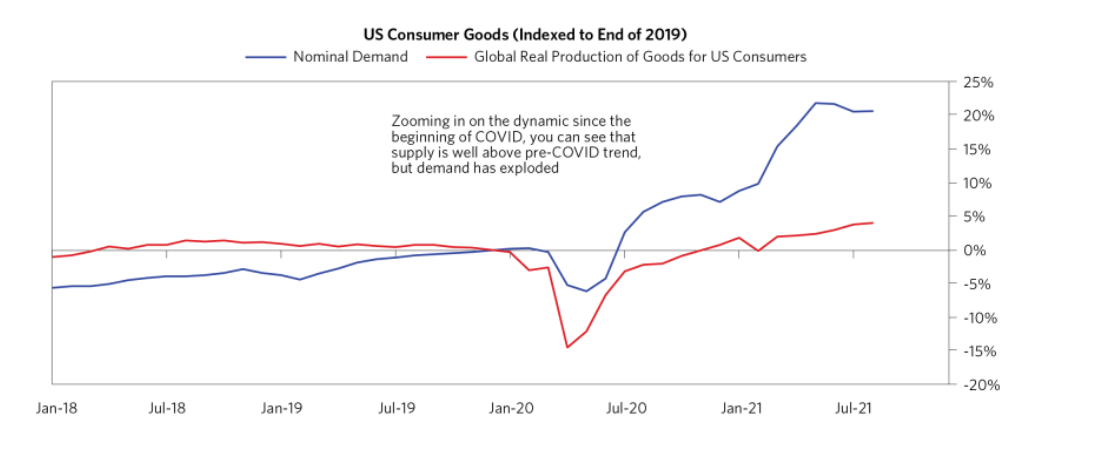

De lo anterior, podemos intuir que se ha producido un fuerte aumento en la demanda que no ha sido acompañado por la oferta. Si bien el argumento de que existen cuellos de botella en algunos sectores de la oferta agregada es cierto, no lo es que exista un shock estructural en la oferta de bienes de consumo. Es más, la oferta se ha recuperado notablemente rápido y ha superado los niveles anteriores a la pandemia:

Fuente: Bridgewater

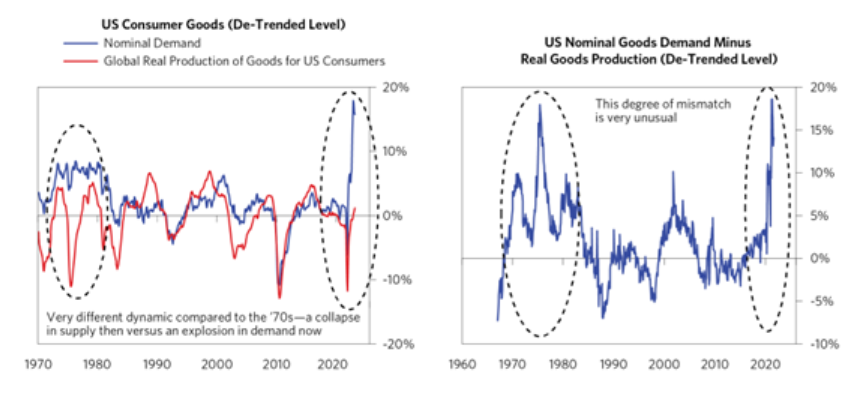

El problema radica en que la demanda se ha disparado, creando un desequilibrio que no habíamos visto desde la década de 1970. En el siguiente gráfico vamos a verlo en perspectiva histórica (eliminando los patrones cíclicos). Si nos fijamos, veremos que lo que sucedió en los años 70 (Great Inflation) fue realmente un shock de oferta, es decir, la oferta se hundió y la demanda se mantuvo estable:

Fuente: Bridgewater

Es más, para terminar de tumbar el argumento de que la inflación actual es fruto de un shock en la oferta (cuellos de botella) desde Bridgewater hacen un análisis granular de los diferentes sectores de la oferta agrada en los que aparecen esas «escaseces». Su conclusión es que, si bien cada sector tiene sus propias variables idiosincráticas, el denominador común es que la demanda es tan alta que la oferta no tiene capacidad de cubrirla produciéndose una gran situación de desequilibrio.

¿La inflación será transitoria o persistente?

Llegados a este punto, nos debemos de preguntar cómo se recuperará la situación de equilibrio dinámico entre la oferta y la demanda agregada. Bien, vamos a ver las dos posibles fórmulas (no excluyentes):

- Aumento de la oferta agregada: como hemos visto, «solucionar» los cuellos de botella no es suficiente. La solución pasa por un aumento estructural de la oferta agregada que se produciría a través de un vertiginoso incremento en la productividad (inversión masiva) y la redirección de los factores productivos a aquellos sectores con mayores diferencias (mayor rentabilidad marginal). Sin embargo, la oferta tiende a ser inelástica a corto plazo. Además, los ajustes se antojan más difíciles en el actual clima de rigidez en el mercado laboral y sobreabundancia del gasto (laxitud crediticia) que impiden detectar esos sectores más rentables. Por lo tanto, no se espera una «solución» a corto-medio plazo.

- Reducción de la demanda agregada: la solución pasa por una retirada de las políticas MP3. La FED ha anunciado que está pensando en reducir sus compras mensuales de activos. El BCE sigue insistiendo en que no es necesario pues la inflación se desbloqueará una vez se solucionen los cuellos de botella. Como vemos, no existe un gran incentivo por los bancos centrales para tomar este tipo de políticas austeras teniendo en cuenta que los gobiernos son los entes más endeudados en la economía. Por lo tanto, no se espera tampoco una «solución» a corto-medio plazo.

En este artículo no vamos a incidir en las indeseadas consecuencias que tiene la inflación persistente para los ahorros de las personas, pero sí vamos a incidir en los riesgos endógenos que tiene, ya que puede generar una espiral inflacionista, es decir, que la alta inflación persistente provoque más inflación:

- Caída en la demanda de dinero: si las expectativas de inflación se mantienen elevadas podemos comenzar a experimentar una inflación de tipo puramente monetaria (los agentes dejan de demandar moneda fiat como depósito de valor y buscan reservas alternativas en las que preservar su patrimonio).

- Espiral precios-salarios: si las expectativas de inflación se mantienen elevadas, los trabajadores exigirán una renegociación salarial que se traducirá en un aumento de los salarios nominales. Esto provocará una subida en los precios nominales de los bienes de consumo.

- Importación de inflación: si la FED comienza con la retirada de estímulos y el BCE no, se producirá una depreciación del euro frente al dólar. La caída en los tipos de cambio aumentará el precio de las importaciones que Europa haga de EE.UU.

- Inflación en bienes de consumo duraderos: si las retiradas de estímulos se producen paulatinamente y los tipos de interés nominales se mantienen bajos, la demanda de crédito para comprar bienes de consumo duraderos (por ejemplo, viviendas) aumentará. Esto provocará un aumento en sus precios.

Como vemos, los bancos centrales tienen ahora un papel fundamental, pero se encuentran en una complicada situación: 1) pueden no actuar (no reducir demanda) y dejar que haya inflación confiando que la economía se reequilibre endógenamente (aumento oferta) pero asumiendo los riesgos de un peligroso enquistamiento de la inflación que pueda derivar en una espiral inflacionista; 2) pueden actuar retirando estímulos y subiendo los tipos (retirada de las políticas MP3, reducción demanda) lo cual ayudaría a reequilibrar la situación, sin embargo, se pondría en dificultades a los actores más endeudados ya que tienen que refinanciar sistemáticamente su deuda asumiendo los riesgos de en una posible crisis financiera.

Conclusión

Confiamos poco en un reequilibrio endógeno de la economía, ya que creemos que la inflación actual no es fruto de unos puntuales cuellos de botella (shock de oferta) que se tenderán estabilizar en el corto-medio plazo. Los bancos centrales tendrán que actuar; son conocedores de los peligros de la inflación, pero también lo son de que una situación de inflación + bajos tipos de interés favorece enormemente a los estados (como entes más endeudados de la economía). Intentarán alargar al máximo esta situación sin llegar al punto de perder el control de la inflación. La clave ahora es controlar las expectativas de inflación ¿Y cómo lo harán?

- En primera instancia, a través de su Forward Guidance. Usarán las palabras. Veremos tanto a la FED como al BCE anunciar cambios en sus políticas monetarias. Su objetivo es no tener que llegar a los hechos. Ruedas de prensa. Entrevistas. Mensajes en Twitter. Todo vale.

- En segunda instancia, a través de la modificación de sus programas de compra de activos. Llevarán a cabo cambios en la MP3 que consistirán en la paulatina reducción los programas de compras de activos. Si sigue sin ser suficiente, pasarán a cancelarlos.

- En tercera, a través de la subida de los tipos de interés nominales. Llevarán a cabo cambios en la MP3 que consistirán en el paulatino aumento de los tipos de interés nominales. Protegerán la solvencia de los países manteniendo los tipos de interés reales cercanos o por debajo del 0 %.

Durante el año 2022 los bancos centrales jugarán este «juego». Cada salto de instancia va en perjuicio de los gobiernos. Buscarán mantenerse el máximo tiempo posible en cada nivel. Las expectativas de inflación actuarán como árbitro.

Foto de Joshua Welch en Pexels