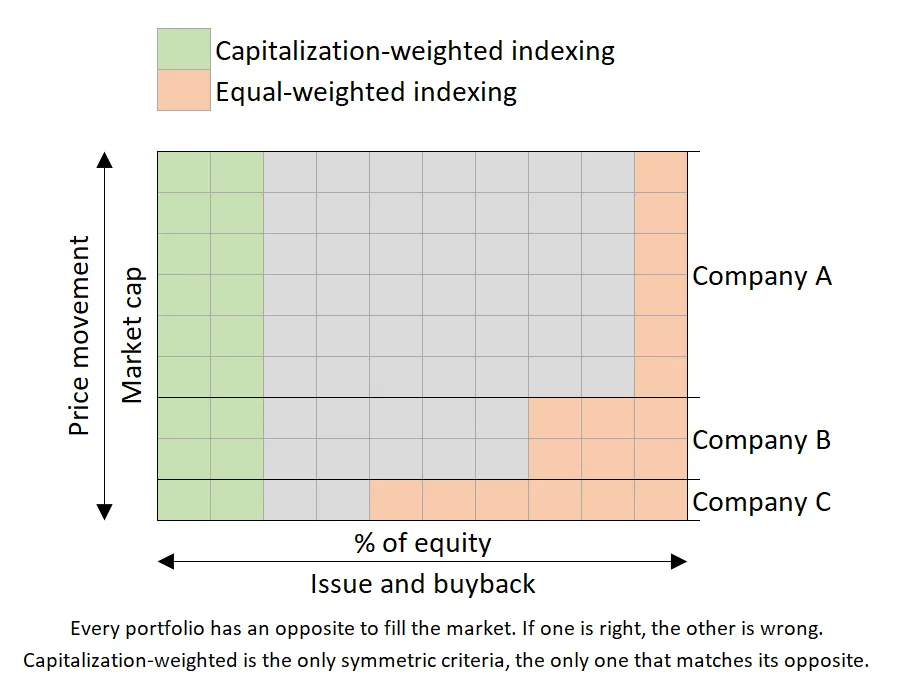

Imaginemos que el mercado estuviera formado por 100 gestores de fondos y cada uno de ellos tiene inicialmente una centésima parte de todas las empresas del mundo. Ahora imaginemos que 50 de ellos no hacen nada (son gestores indexados), mientras que el resto se cambia acciones entre ellos y pagan elevadas comisiones a asesores y gestores de pongamos el 2% anual (son gestores activos).

Ahora esperemos un año. Los dos grupos tendrán antes de comisiones la misma rentabilidad ya que como grupo empiezan con la misma cartera y acaban con la misma cartera, pero el grupo de los indexados tendrá en media un 2% de mayor rentabilidad después de comisiones. Si esperamos 10 años, entonces en media el grupo indexado lo habrá hecho mejor un 20% (en realidad más porque se componen las comisiones). Por tanto, a 10 años habrá un porcentaje menor de fondos activos que lo hacen mejor que el índice que a 1 año.

"Esto son puras matemáticas, esto es aritmética."@uansejo: https://t.co/eVgKxIuHnO pic.twitter.com/J5DhxRumhU

— PapaFire (@papa2fire) September 13, 2021

Reconozco que cuando escuché este fragmento de Unai apenas entendía las dinámicas de la gestión pasiva. Reflexionar sobre ello me ayudó a comprender las implicaciones de replicar un índice ponderado por capitalización. El inversor pasivo es inmune a los precios, sus movimientos no le obligan a operar: si una empresa sube, pesará más tanto en el índice como en su cartera. Además, es epistemológicamente neutro: si un inversor activo se separa del índice en cierta dirección es porque hay otro que se separa en la dirección opuesta de manera que entre ambos forman el índice. El índice por capitalización refleja el consenso de todos los inversores activos y replicarlo es asumir que no sabes quién es el que está acertando.

Sin embargo, y aunque me resultó una primera aproximación muy útil, siempre me pareció que el argumento que expone Unai era incorrecto. Es robusto porque es simple y elegante, pero intuitivamente algo fallaba, aunque no sabía bien el qué.

Las sospechas venían por dos frentes. En primer lugar, dibujaba un modelo sin equilibrio. Si el argumento fuera cierto solo podríamos esperar que, de aquí a unos años, décadas o siglos, todo fuera pasivo y no existiera la gestión activa. Y segundo, recopilar información y analizarla para tomar una mejor decisión es una función útil que el mercado en cualquier contexto micro suele recompensar pero que en este caso no estaría remunerando.

Así que tenemos dos presupuestos autoevidentes incompatibles con una aritmética simple y aparentemente robusta. ¿Cómo arreglamos esto? Pues empecemos por el principio.

La aritmética de Sharpe

El fragmento de Unai es un resumen muy conciso de la parábola de la familia Gotrocks. La familia Gotrocks es una historia que se inventó Warren Buffett en la carta anual de 2005 (pág. 18) cuya conclusión en palabras del propio Buffett es For investors as a whole, returns decrease as motion increases. Posteriormente John Bogle incluyó esta parábola en el capítulo 1 de su libro El pequeño libro para invertir con sentido común. Sin embargo, y aunque estas son las versiones divulgativas que se han popularizado, los cimientos de esta parábola se encuentran en un artículo de 1991 de William Sharpe titulado The arithmetic of active management1. En este artículo Sharpe explica que:

-

Antes de costes, la rentabilidad de la gestión activa y pasiva es la misma ya que, de manera agregada, ambos grupos tienen la misma cartera.

-

Después de costes, la rentabilidad de la gestión activa es menor que la pasiva ya que han incurrido en mayores costes.

Es decir, que la gestión activa es un juego de suma cero y se convierte en suma negativa después de costes. Además, Sharpe hace en el artículo algunas afirmaciones que ahora con perspectiva encuentro bastante sangrantes. Por ejemplo dice que si los datos no le dan la razón, es que están mal: Empirical analyses that appear to refute this principle are guilty of improper measurement. También dice en la footnote32 que “algunos eventos corporativos requieren cálculos más complejos, pero no afectan los principios básicos.

Y es precisamente esta nota al pie la que destroza su argumento. Supongo que Sharpe pensaba que era un detalle menor, ¿cómo van a cambiar unos pocos eventos corporativos una conclusión tan robusta? Pues será un detalle, pero no es para nada menor, es el corazón de lo que este argumento analiza. Sharpe está comparando si los costes de recopilar información y analizarla tienen sentido. Sin embargo, su modelo no está incluyendo los potenciales efectos positivos que incurrir en esos costes puede generar. Es como comparar si te conviene contratar un seguro a todo riesgo en un mundo sin accidentes o cómo valorar la utilidad del gasto en I+D en un mundo en el que no queda nada por inventar. No tiene ningún sentido. Hay que incorporar al modelo el efecto de los accidentes o de inventar algo nuevo.

En el caso de los mercados financieros lo que persigue la gestión activa con los costes en los que incurre es encontrar activos más rentables que el índice. Si esto ocurre simplemente intercambiando papelitos entre los gestores activos el efecto neto es nulo: un gestor activo piensa una cosa y otro piensa la contraria. En esos casos podríamos decir que ambos gestores activos han tirado el dinero, han incurrido en unos costes de análisis y, en agregado, sabemos que ha sido suma cero. El mercado como conjunto lo único que habrá conseguido será tener un precio más preciso o estar más seguro del valor de las cosas (lo cual podría ser útil), pero no ha habido ningún cambio real en la economía que pueda generar beneficios extra para justificar los costes incurridos.

Sin embargo, cuando las opiniones de los gestores activos no se compensan totalmente entre sí, hay un efecto neto que mueve los precios de los activos y esto se termina traduciendo en cambios en la composición del índice3. Es decir, la gestión activa como conjunto, más allá de que parte de sus conclusiones se puedan cancelar entre sí, cumple la función de encontrar y mantener la organización productiva que mejor satisfaga nuestros deseos de consumo. Y el mecanismo concreto a través del cual se manifiestan estos cambios en el índice son justamente los eventos corporativos: ampliaciones, recompras, inclusiones y exclusiones.

Y esto es precisamente lo que señala Lasse Heje Pedersen en su artículo de 2018 titulado Sharpening the arithmetic of active management (juego de palabras: sharpen=afinar). Pedersen es un economista financiero danés, profesor en Copenhagen Business School y socio en AQR Capital, conocido por sus estudios sobre riesgo de liquidez y valoración de activos.

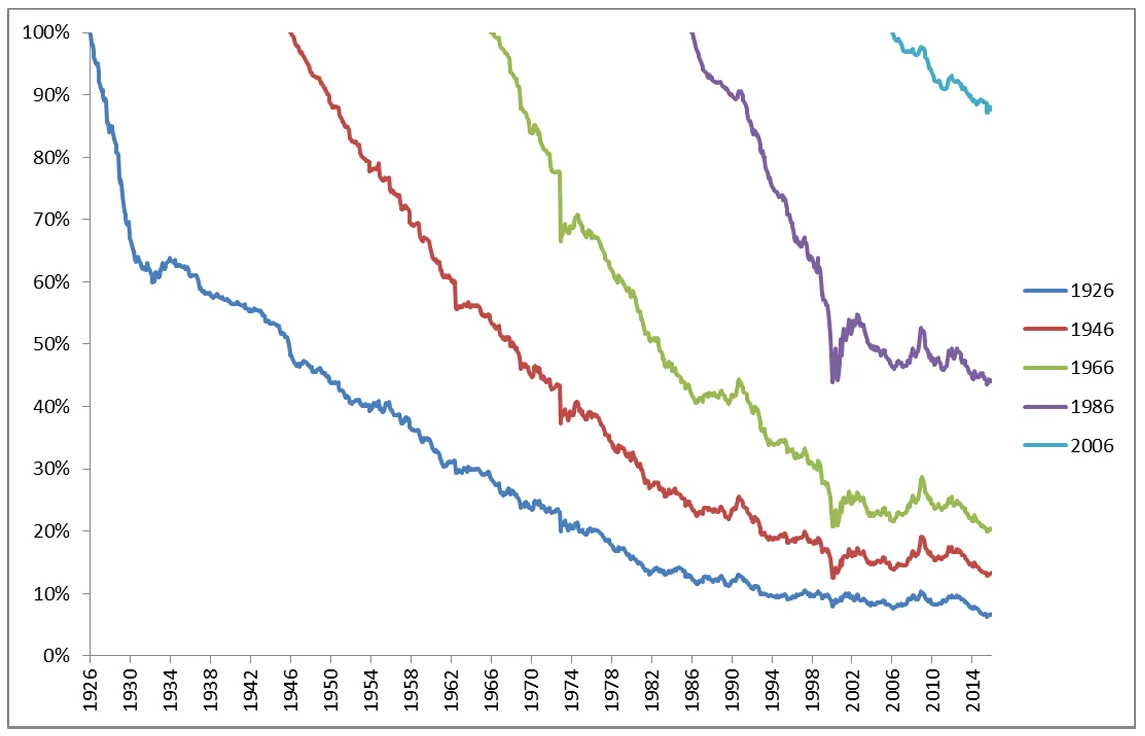

Pedersen explica que la aritmética de Sharpe se basa en la suposición implícita de que el mercado nunca cambia. Pero el mundo real no es así, el conjunto de valores del mercado no es fijo. La rotación o turnover anual promedio alcanza el 7.6% para todas las acciones cotizadas en EE.UU. 1926-2015 (y en bonos sería aun mayor, ~20%). Debido a esto, incluso los inversores pasivos deben operar regularmente para mantener la cartera del mercado. Esta gráfica muestra cómo se separaría del mercado un inversor pasivo que nunca opera.

Pedersen no se limita a contar una historia, también cita papers, pone números e intenta estimar el impacto de estos eventos corporativos. Concluye que la gestión activa cumple una función económicamente crucial ya que ayuda a la asignación eficiente de capital, y que los inversores activos y pasivos coexisten en un mercado “eficientemente ineficiente”. Este es, de hecho, el título de su último libro (Efficiently Inefficient: how smart money invests and market prices are determined) que nos deja citas como estas:

Si los mercados son completamente eficientes, la inversión activa carece de sentido, ya que los precios ya reflejan toda la información posible. Pero sin inversores activos, ¿quién haría que el mercado fuera eficiente?

Además, dado que los inversores pagan miles de millones en comisiones a gestores activos: o bien los mercados de valores son ineficientes (y pueden batirlos) o lo es el mercado de gestión de activos (porque pagan por nada). Ambos no pueden ser plenamente eficientes.

Eficientemente ineficiente: suficientemente ineficiente como para que los gestores activos puedan ser compensados por sus costes, y suficientemente eficiente como para que esas recompensas, después de costes, no incentiven la entrada de nuevos gestores ni capital adicional.

A diferencia de Sharpe, el modelo que plantea Pedersen sí nos ofrece un equilibrio: existe un punto óptimo en la cantidad de recursos que el mercado debe dedicar a analizar, por debajo de ese punto los gestores activos obtendrán beneficios extraordinarios y por encima no conseguirán compensar sus costes. Además, es un equilibrio estable: cualquier perturbación genera endógenamente los incentivos para volver al equilibrio4.

El mercado debe casar producción programada (empresas) y consumo deseado (inversores). La gestión activa puede crear valor influyendo en los flujos de producción (eventos corporativos) e influyendo en los flujos de consumo (suscripciones y reembolsos).

Hemos tardado 30 años, pero por fin podemos dormir tranquilos.

La verdadera historia de la familia Gotrocks

Imaginemos por un momento que todas las empresas del mercado son propiedad de una sola familia: los Gotrocks. Generación tras generación esta familia se enriquece gracias a los beneficios totales ganados por sus empresas. En el hogar de los Gotrocks, todos se enriquecen al mismo ritmo y todo transcurre en armonía. Cada familiar posee, en proporción, una parte idéntica de todas las empresas del mercado.

Supongamos ahora que un gestor activo se acerca a un miembro de la familia, llamémosle Mr Buffit Gotrocks. El gestor convence a Mr Buffit para que intente ser más astuto que sus parientes comprando algunas acciones y vendiendo otras. El gestor, a cambio por supuesto de una comisión, accede amablemente a encargarse de estas operaciones.

¿Pero con quién va a operar? Todo el mercado (menos él) es pasivo. Podríamos pensar que no habría precios ni transacciones, pero sí los hay al menos por tres motivos:

-

El gestor activo, aunque no encuentre vendedores ni compradores, tendrá un precio mental de compra y de venta: un bid y un ask que reflejan su valoración interna de cada empresa.

-

Los familiares pasivos, aunque repliquen el índice, tendrán flujos netos de suscripciones y reembolsos, y por tanto necesitarán acudir al mercado.

-

Y sobre todo, las propias empresas también tienen un bid y un ask: están dispuestas a recomprar sus propias acciones o emitir nuevas según el precio y la rentabilidad esperada de sus proyectos.

Con el tiempo, el gestor activo descubre que una de las empresas está malempleando recursos y decide acudir a una recompra: vende todas sus acciones por 1M. Poco después encuentra otra empresa con proyectos de expansión potencialmente muy rentables y participa en una ampliación de capital: compra nuevas acciones por 1M.

Un tiempo después, cuando el resultado de estos eventos corporativos se hace público, los parientes pasivos se dan cuenta de que el mercado se les ha escapado. Para mantener la cartera del índice deben vender acciones de la empresa malgastadora y comprar acciones de la empresa prometedora. El gestor activo está encantado de darles contrapartida, por supuesto a precios algo menos atractivos que a los que él operó en su momento5.

Al final del periodo el índice ha obtenido la rentabilidad que sea (depende de cuándo y cómo incluya los resultados de los eventos), pero la realidad es que Mr Buffit ha podido batir a sus parientes incluso después de costes. ¿Y por qué? Ahora el mercado es presumiblemente más valioso que al inicio del periodo, y no solo porque las empresas puedan haber creado valor internamente, también porque se han reorganizado factores productivos entre empresas6: los mismos recursos organizados de otra manera ahora producen más cosas o más valiosas. La compañía malgastadora ha tenido que vender por ejemplo cierta maquinaria y despedir a algunos trabajadores, con ese dinero ha recomprado acciones. ¿Y a dónde han ido esos factores? Pues a la compañía prometedora que los ha comprado con el dinero que ha conseguido emitiendo nuevas acciones. Esta creación de valor es causa directa de Mr Buffit y su gestor activo, y el mercado premia su movimiento con mayores retornos.

Al año siguiente el gestor activo le indica a Mr Buffit que no ve más oportunidades, que la cartera del mercado es perfecta. El señor Buffit le dice que no importa, que siga intentando estimar cuánto van a ganar sus empresas. Durante las siguientes semanas va quedando con sus parientes e interesándose por sus historias: cuánto ganan, cuánto gastan, cuándo se jubilan… Descubre que el lunes que viene su cuñado cobra un bonus de 400k que previsiblemente querrá invertir. Pero, si nadie le da contrapartida, los precios se dispararán to the moon. El mes siguiente su primo pretende comprarse una casa y necesita reembolsar 1M. Pero si nadie le da contrapartida, los precios se irán a cero. Decide, a cambio de un spread aceptable, cubrir él la brecha7: vender acciones a su cuñado el lunes que viene y comprárselas a su primo dentro de un mes. ¿Y los 600k que faltan? Le ha avisado el gestor que el mes que viene se cobra dividendos y es justo la cantidad que estima cubrirán.

En los años siguientes el beneficio extraordinario de Mr Buffit atrae a más parientes a la gestión activa, lo cual por las dinámicas habituales de cualquier sector erosiona sus beneficios. Las oportunidades por encontrar (empresas malgastadoras y prometedoras) y las brechas de liquidez que cubrir (suscripciones y reembolsos netos) son las mismas pero cada vez son más quienes compiten por ellas8. Llega un punto en el que el beneficio que obtienen por encima del índice se reduce hasta igualar sus costes. En ese momento ya ningún familiar tiene incentivo para cambiar de estrategia. Y por fin se cumple la ley de Buffett: el que se mueva pierde.

Pd1. Puedes ver todos mis posts agrupados por temática en el Índice.

Pd2. Posts relacionados: La tramposa historia de la familia Gotrocks, 3 malos argumentos a favor de la gestión pasiva, Gestión pasiva en 4 gráficas.

1. Fama y French elogiando el artículo de Sharpe: Why active investing is a negative sum game.

2. La footnote3 de Sharpe nos señala el primer agujero y la footnote4 el segundo: “Suponemos aquí que los gestores pasivos compran sus valores antes del inicio del período en cuestión y no los venden hasta su finalización. Cuando compran o venden, podrían verse obligados a negociar con los gestores activos, debido a la disposición de estos últimos a proporcionar la liquidez deseada (a un precio).”

3. Cómo nuestras preferencias de consumo influyen en nuestra cartera y cómo nuestra cartera influye en la estructura productiva.

4. Aunque no bajan al barro con los eventos corporativos como hace Pedersen, sobre la paradoja de la información y los mercados parcialmente eficientes ya habían escrito Grossman y Stiglitz 10 años antes de que Sharpe publicase su aritmética: On the Impossibility of Informationally Efficient Markets.

5. Podríamos dar contexto a esta historia: cuántos familiares y cuántas empresas hay, a qué precios se hacen las ampliaciones y recompras, a qué precios operan luego los familiares pasivos… Dejo aquí el caso práctico para que el curioso lo enriquezca como quiera: ¿Puede la gestión activa aumentar su peso en el índice sin que entre o salga dinero ni de gestión activa ni de pasiva? De deberes: si la empresa A vende en t=1 sus propias acciones a 1€, ¿por qué en t=2 no entra a dar contrapartida al inversor pasivo que está comprándolas a 1,5€? Pista: rendimientos marginales.

6. ¿Por qué esta creación de valor moviendo factores entre empresas no la pueden desarrollar las propias empresas? Pueden y de hecho lo hacen a través de sus departamentos de fusiones y adquisiciones, pero que *solo* lo hagan las empresas expone al inversor a problemas de agencia que en última instancia le empujarán al activismo. En cualquier caso, analizar estas oportunidades es valioso y el inversor soportará el coste de esta función se desarrolle dentro de la empresa, fuera de ella o un mix de ambas.

7. El modelo de Treynor que utiliza Perry Mehrling me parece muy sugerente para ilustrar la situación: la gestión activa estaría actuando de dealer, creando mercado para los pasivos dentro del outside spread generado por el verdadero dealer de última instancia, las propias empresas.

8. La competencia fuerza a que cada pariente activo intente especializarse en un conocimiento concreto (distintas estrategias que se construyen unas sobre otras): unos en ciertas empresas o sectores, otros en descubrir grandes oportunidades difíciles de ver, otros en pequeñas oportunidades fáciles de detectar, otros se especializan en clases de activos, otros en estimar flujos de suscripciones/reembolsos estacionales o a corto plazo…