Desde que tengo uso de la razón me ha atraído el dinero. Primero fue desde una dimensión material (qué puedo comprar). Más tarde empezó a interesarme desde una lente económica (por qué unas sociedades tienen éxito y otras fracasan). Finalmente entró el prisma filosófico (la relación entre dinero y la felicidad).

Cuando era adolescente la principal razón de mi atracción por el dinero era comprar cosas para proyectar estatus (las inseguridades de todo mozo). El dinero era un fin. Dinero equivalía a éxito y éxito a felicidad. Nada más lejos de la realidad.

Conforme he ido madurando he empezado a ver, cada vez más, el dinero como una herramienta para acercarme a otro tipo de metas. Veo el dinero como un medio, no como un fin en sí mismo. Busco comprar tiempo, tranquilidad y sobre todo libertad financiera. Esas metas superiores pueden ser pasar tiempo con mi pareja y con mis hijos, si alguna vez los tengo, tiempo para leer, experimentar con proyectos personales con limitado downside e infinito upside, escribir libremente, o tener un colchón suficiente para poder decir «no» a aquello que quiera no hacer al 100 %.

Mi pensamiento se puede condensar y plasmar en un decálogo sobre el dinero de tan solo 9 mandamientos financieros. Creo que bien aplicados pueden ayudarte a mejorar en las tres dimensiones del dinero (filosófica, económica y material). Adáptalos y hazlos tuyos.

- Tendrás las prioridades claras y gastarás dinero en consecuencia

Según mi experiencia, esas prioridades deben ir en este orden para que sean sostenibles y se consiga el máximo retorno: 1) salud 2) familia o amistades 3) dinero.

Recuerda que el dinero es un medio y no un fin.

Si pones la consecución del dinero por encima de todo estarás construyendo tu felicidad sobre un castillo de naipes que en cualquier momento se podrá desmoronar.

Durante más de 80 años analizando la vida de personas felices, el Harvard Study of Adult Development concluyó:

«Las relaciones estrechas, más que el dinero o la fama, son las que mantienen a las personas felices a lo largo de su vida. Estos lazos protegen a las personas de las desgracias de la vida, ayudan a retrasar el deterioro mental y físico, y son mejores indicadores de una vida larga y feliz que la clase social, el cociente intelectual o incluso los genes».

- Invertirás para aumentar tu riqueza y mejorar tu calidad de vida, no simplemente para ganar dinero o comprar signos de estatus

Para entenderlo, veamos la definición de cada uno:

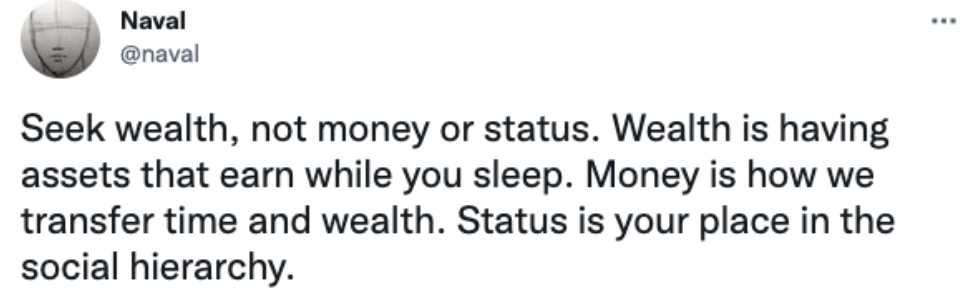

- Riqueza: activos que ponen dinero en tu bolsillo mientras duermes

- Dinero: transferencia de riqueza y tiempo

- Estatus: cómo la sociedad piensa que vives. Tu posición en la jerarquía social (de puertas para fuera).

- Calidad de vida: cómo vives realmente (de puertas para dentro).

¿Para qué gastas dinero realmente? ¿Para impresionar a tu vecino al cual no le importas o para comprar tiempo y regalártelo a ti mismo? Fijemos las prioridades de partida.

- Asumirás la responsabilidad de gestionar tu dinero inteligentemente y de aprender más sobre educación financiera

Mejorar tu educación financiera es una de las mejores inversiones que puedes hacer. Ganarás libertad y opcionalidad. Con iniciativas como Value School ya no hay excusa.

Tener más dinero no te garantizará la felicidad, pero gestionarlo mal sí que te garantizará la infelicidad con alta probabilidad.

- Invertirás la mayor parte en activos de alta calidad

«La gente no tiene paciencia para enriquecerse lentamente. Por eso decide arruinarse rápidamente». Peter Lynch

En un mundo que valora cada vez más los beneficios rápidos, buscarás aquellos activos que ante todo protejan y salvaguarden tu patrimonio.

¿Opciones más interesantes para invertir? Fondos indexados, fondos de gestión activa con gestores altamente capacitados y con intereses alineados con los partícipes y acciones de empresas con ventajas competitivas. En pocas palabras: compra negocios con cimientos sólidos, no arenas movedizas.

Siguiendo la regla de la haltera de Nassim Taleb, puede ser interesante asignar un pequeño porcentaje de tu cartera a activos altamente especulativos, pero solo una pequeña parte cuya pérdida no te suponga un importante estrés financiero.

- Invertirás a largo plazo, serás paciente y nunca te dejarás llevar por tus emociones

«El dinero crece en el árbol de la paciencia». Proverbio

Como regla general, huye de todo aquello que te prometa beneficios estratosféricos en poco tiempo. Podrás subir rápido, pero cuando el globo explote caerás más rápido todavía.

Cuando alguien te vende la idea de que existen métodos para hacerte rico en el corto plazo, lo que está intentando en realidad esta persona es hacerse rico rápidamente, pero a tu costa.

La inversión, como el buen vino, requiere un tiempo de maduración. Las ramificaciones de los beneficios se extienden con más beneficios, y estos a su vez se vuelven a ramificar exponencialmente. Deja a la capitalización compuesta trabajar y pon tus emociones a descansar. Único requisito: tiempo. Regar el árbol y esperar.

- Comprarás pocas cosas, pero de calidad

Vivimos en un mundo donde existe sobreproducción en muchas áreas. No es de extrañar que quien tenga el mejor marketing y mejor conozca a sus consumidores, más venda. Vender, vender y vender. ¿Pero realmente necesitamos todo lo que tenemos o somos meros zombis consumistas?

Me gusta seguir aquella idea de Leonardo Da Vinci de que la mayor sofisticación es la simplicidad. Lo simple ha pasado por un proceso de eliminación de todo lo superfluo. Solo aquello que aporta valor y resulta indispensable prevalece. Vía negativa. Lo complicado es hacerlo parecer simple.

Menos es más. Tener pocas cosas, pero de alta calidad, añadirá más valor a tu vida que tener infinitas cosas de poca o nula calidad.

La frugalidad que tanto escasea hoy en día es más necesaria que nunca.

También aplicable a la información que consumimos.

- Mantendrás un colchón de liquidez frente a imprevistos

Como he comentado antes, el dinero te permite comprar tranquilidad, literalmente.

De nada sirve todo lo anterior si cuando se produce un hecho no esperado te toca retirar el dinero de tus inversiones y llevarte un gran susto.

Forjarás un fondo de emergencia frente a la incertidumbre por dos razones:

- Dormir más plácidamente por las noches

- No tocar las inversiones y dejarlas capitalizarse

- Te pagarás a ti mismo primero

Bienvenido al preahorro.

Ahorrar es tremendamente sencillo. Lo que falta es la voluntad necesaria.

Pagarte a ti mismo primero consiste en retirar automáticamente a principio de mes un porcentaje de tus ingresos para invertirlo en tu yo futuro. Al no disponer de ese dinero, no podrás gastártelo. Aunque parezca demasiado simple, es un truco psicológico que no suele fallar. Somos perezosos por naturaleza.

De esta forma, ahorrarás y aumentarás tu patrimonio a través de la inversión en piloto automático. Cada mes serás un poco más rico sin darte cuenta.

- Controlarás tus gastos e ingresos

«Si no sabes a qué puerto vas, nunca sabrás si un viento es favorable o desfavorable». Séneca

¿Eres cada mes que pasa más rico o más pobre? ¿Estás trabajando para mantenerte o para construirte? ¿Te comen las deudas o te liberan cada vez más los flujos de caja de tus activos?

Fija una cifra sensata de patrimonio que te gustaría tener al cabo de X años. A partir de ahí, controla tus ingresos y gastos. Conoce tu porcentaje de ahorro. Al verlo numéricamente sabrás si estás yendo a la deriva o, por el contrario, te estás acercando cada vez más a tu faro financiero.

Esto es todo por mi parte. Espero, de corazón, que el artículo te haya gustado y te haya servido. Si es así, compártelo para que llegue a más gente 🙂

Foto de Todoran Bogdan en Pexels