Pánico. Incertidumbre. Inestabilidad. Estas son solo algunas de las palabras que el mass media lleva repitiendo sin cesar durante las últimas semanas para reflejar el comportamiento de los mercados financieros. Sin absolutamente ningún pudor, se nos ha intentado constantemente vender que los mercados financieros son un juego de ganancia segura, sin riesgo, y sin necesidad de saber operar para poder ser participe del sistema. Los mercados alcistas siempre generar un clima de euforia y estabilidad, dan una sensación prácticamente de invencibilidad al inversor en crecimiento y le hacen pensar que los blue chips seguirán revalorizándose continuamente. Pero efectivamente, nunca es así. Tras un año 2017 marcado por una inestabilidad política que afectó a los mercados de manera comedida, hemos podido observar como el mes de febrero ha mostrado la cara más bajista de los índices de renta variable a nivel global.

Se nos ha tratado de vender que la causa primaria de este fenómeno han sido las más que probables subidas de tipos por parte de la Fed a lo largo de este año. Se cree que la presión inflacionista podría disparar el yield de los bonos tanto corporativos como soberanos, generando por lo tanto una mayor perspectiva de riesgo. Es decir, los inflacionistas que llevan apoyando inyecciones de liquidez sin limite durante la última década, ahora vienen a darnos lecciones sobre inflación y lo negativa que esta puede resultar sobre los mercados. Como mínimo, resulta hilarante.

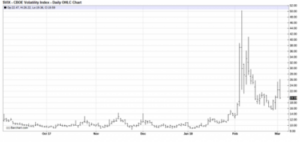

En un sentido más amplio, estas medidas harían que los bonos pareciesen más baratos en contraste con la renta variable, ya que incrementaría la tasa de descuento que muchos inversores aplican sobre futuros beneficios operativos de las empresas, devaluando así el valor real de sus activos. Esta idea se puede resumir en una sola frase, ya que, si los tipos de interés más altos reflejan mayor crecimiento económico, acorde a esta teoría, los beneficios operativos deberían crecer, y si no siguen la tendencia, harán que se contraiga el valor de sus activos por una mayor tasa de descuento. De nuevo, los bancos centrales, y en especial la Fed han vuelto a generar incertidumbre sobre las subidas de tipos (que personalmente considero más que necesarias en el entorno macroeconómico actual de EEUU). Las consecuencias del temor de los inversores ha sido una mayor volatilidad en el mercado, que se ha visto reflejada por un acelerón repentino en las cifras del Vix (volatility index) a lo largo del pasado mes.

Si miramos hacia la tendencia del mercado americano de renta fija soberana, podemos ver claramente como en 1990, la rentabilidad del bono del tesoro se situaba justo por encima del 8%, y ha ido descendiendo de manera continuada hasta justo por debajo del 3%, que es como se encuentra actualmente. Es decir, anteriormente no solo es que los bonos americanos generasen rentabilidades mayores que la renta variable, sino que también suponían una mayoritaria parte de las ganancias capitales de muchas carteras mixtas.

Un estudio de la London Business School muestra asimismo como esta tendencia bajista a nivel general se puede aplicar también a renta variable, ya que basándonos en históricos desde 1900, la rentabilidad generada por activos de renta variable de media ha sido de un 5,2%, compuesto por un yield de dividendo del 4,1%, creciendo a un 0,6% anualizado e incluyendo la crisis económica de estos últimos 10 años, podemos ver una revalorización media del activo del 0,5% al año. De igual manera, cuando comparamos distintos tipos de activos de inversión debemos tener en cuenta la prima de riesgo de cada uno de ellos, ya que mientras los bonos soberanos de países como EEUU o Alemania suponen un riesgo cercano a 0, la renta variable presenta una prima de riesgo mucho mayor, que finalmente ha de tenerse en cuenta a la hora de comparar rentabilidades. Por esto mismo, es muy diferente la percepción del riesgo por parte del inversor antes de la operación que tras observar las rentabilidades generadas.

La rentabilidad actual generada por dividendo de media en los mercados globales de renta variable es del 2,5%. Sin asumir mejoras en la ratio de precio/dividendo o en el PER, siguiendo la tendencia general basada en fundamentales antes expuesta, el crecimiento de dividendo podría incrementarse casi un 1% en los próximos 5 años, mientras que la prima de riesgo se mantendría en torno a un 3%, pero todos estos factores podrían variar dependiendo de las futuras políticas monetarias que implementen los bancos centrales a lo largo de todo el mundo, liderados por la Fed. Debemos tener en cuenta que los tipos reales a lo ancho y largo del globo terráqueo resultan ser negativos, ya que a corto plazo son inferiores a la tasa de inflación, por lo que se reduce el poder adquisitivo de los depósitos. Incluso si tomamos la medida comparando bonos soberanos de EEUU a 10 años, la rentabilidad real de los mismos (asumiendo una inflación media del 2%) sería tan solo del 0,5%. Si sumamos la prima de riesgo anteriormente mencionada, obtendríamos una rentabilidad del 4%, frente a un 6% de la renta variable, teniendo en cuenta que nos es muy factible en un futuro lejano una gran devaluación de activos sin que vuelvan a su valor real.

Muchos analistas actualmente emplean la volatilidad como medida de riesgo, mientras el riesgo real se encuentra no en esa volatilidad, sino en las perdidas de capital reales que se puedan generar. Muchas veces un incremento del Vix conlleva a desinversiones masivas y a que muchos inversores actúen en manada en vez de analizar el valor real de sus activos y esperar una estabilización del mercado.

La volatilidad también se ha dejado notar en los mercados de bonos corporativos, ya que los bonos especulativos, o basura, americanos alcanzaron en febrero su máximo yield del 6,44% desde 2016, lo que implica asimismo un mayor riesgo implícito. Aún así, si la economía americana sigue creciendo a cifras cercanas al 3% y los beneficios empresariales se mantienen estables, las empresas deberían ser capaces de cumplir con los plazos de los pagos de la deuda. Según un estudio de Moody’s, la probabilidad de imago en los bonos especulativos de EEUU se encuentra actualmente en el 3%, y se espera que, para principios del año próximo, esta cifra se encuentre ya en el 2%. Incluso en China se han dejado notar los efectos de la inestabilidad en las bolsas, causando graves contracciones del índice manufacturero, ya que el volumen de crédito circulante en la economía ha ido decreciendo consecutivamente en los últimos 3 años.

El mercado ha cambiado mucho desde la gran crisis financiera del 2008. El volumen de crédito ofrecido por los bancos a las empresas en Europa descendió a mínimos durante este periodo, lo que hizo que estas compañías tuviesen que recurrir al mercado de deuda para poder financiarse, con el gran riesgo que eso conlleva. Pero sorprendentemente, la emisión de bonos corporativos se ha triplicado a nivel global desde 2013 hasta hoy en día. Menores inversiones por parte de los bancos y entidades financieras podría a su vez suponer una menor liquidez en el mercado de bonos, y es que el exceso de deuda a nivel global junto con el abuso del crédito a corporaciones que basan sus beneficios futuros en los míseros tipos de interés actuales, podrían ser dos factores causantes de la próxima crisis financiera. Todo tiene solución, y esta empieza por cordura respecto a las políticas monetarias los bancos centrales, incluyendo tapering absoluto de las políticas de QE y subidas de tipos más que necesarias en este año. Si a esto le sumamos un mayor realismo y estabilización de los modelos de negocio obtendremos una receta para un crecimiento estable y sostenido, generando mayor seguridad en los mercados financieros.