La (inútil) guerra de los mundos

Hay una guerra ahí fuera en la que incluso yo mismo luché, en la que muchos bandos se enfrentan sobre cuál es el mejor estilo de inversión. Técnicos contra fundamentales, growth contra value, indexados contra cherrypicking, y así un sinfín de debates absurdos.

Dicen que la ignorancia se cura leyendo. A medida que fui leyendo más y más y adquiriendo una visión más holística sobre la inversión, descubrí que no hay una única forma de ganar dinero y que batir al mercado tiene diferente significado para las diferentes personas. No todo el mundo duerme igual con las mismas inversiones y desde luego, invertir es como el ejercicio: lo importante es que se cree adherencia. Por tanto, que cada cual encuentre su camino.

Imagen sobre la guerra del Emú. Una guerra tan absurda como la de los estilos de inversión.

Mi objetivo con este artículo está lejos de evangelizar sobre la inversión cuantitativa. Solo pretendo mostrar un ejemplo sencillo de cómo, implementando pequeños procesos, podemos mejorar mucho la labor de búsqueda de empresas interesantes para invertir. Aunque creo que, sobre todo, se puede mejorar la labor de descarte sistemático de empresas que son estadísticamente perdedoras, lo cual nos ahorrará mucho tiempo.

La filosofía del NO para evitar los ceros

Mucho hay escrito sobre lo importante que es elegir bien. Porque es mejor poco de calidad que mucho con muchos errores. Porque una cartera se beneficia de unas pocas ganadoras mientras que las demás probablemente sean estables o casi no aporten.

Pero no hay tanto sobre cómo afecta cada cero. Y es que cualquier cosa por cero es cero. Evitar los ceros tiene tantos o más beneficios que saber elegir bien. Además, aunque saber cuál va a ser la próxima shooting star puede ser difícil, descartar potenciales empresas terribles no es una tarea tan compleja.

¿Descartar de forma masiva puede hacer que descartes potenciales joyas? Sí, pero ¿merece la pena dejar pasar oportunidades a cambio de reducir el riesgo de seleccionar grandes fiascos? Yo creo que sí, y eso es lo que quiero mostrar hoy.

El padre de Bella, Maurice, eligió mal el camino, y no terminó muy bien, enseñándonos desde pequeños que una mala decisión puede condicionar mucho.

Punto de partida: la decisión más relevante

Antes de empezar con los análisis, quiero comentar que lo que más va a condicionar los resultados de una cartera de inversión va a ser el punto de partida, siendo este el conjunto de acciones iniciales desde el que empezamos a seleccionar. No es lo mismo analizar empresas del S&P 500 que de Small caps Europa. El universo con el que empecemos a seleccionar condicionará muchísimo los resultados.

Empecemos con el análisis

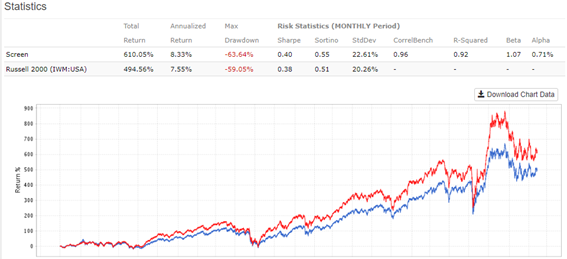

Para este ejemplo, tomaremos como punto de partida o universo inicial el Russell 2000. Este índice, y su ETF como benchmark, nos dan estos unos resultados

El screen en este backtest es una cartera con todas las acciones del Russell 2000, sin sesgos de filtración a futuro, con los componentes que había en cada momento. Incluyendo dividendos y comisiones, y reajustando pesos cada 4 semanas. La diferencia entre esta cartera y el IWM viene por el efecto Size. La cartera está ponderada Equal Weighted mientras que el ETF es Cap Weighted. Siendo este un punto de partida, ¿podemos hacerlo mejor?

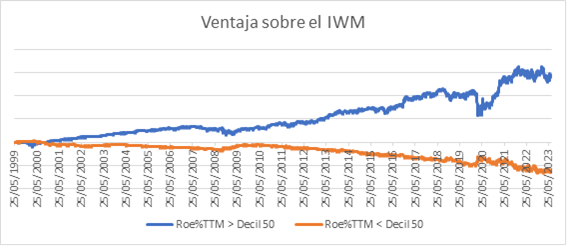

Siempre me gusta mucho poner este ejemplo. Hay métricas que separan acciones ganadoras de acciones perdedoras. Si separamos el universo en 2, con las empresas con mejor Return on Equity% TTM (12 meses) y las de peor Return on Equity, 50%-50% approximadamente, y formamos 2 carteras, podemos ver cuál es la diferencia de estas carteras contra el índice

Esto quiere decir que, excepto en momentos concretos, un buen RoE%TTM te garantiza una ventaja sistemática a largo plazo. O lo que es lo mismo, un mal RoE%TTM es sistemáticamente perdedor.

Pero no es necesario filtrar la mitad del universo para conseguir ventajas. De hecho, la idea es encontrar pequeños filtros que mejoren sistemáticamente los resultados, pero no tienen por qué eliminar la gran mayoría de las acciones. Es más, cuantas menos elimine mejor, porque significa que es capaz de detectar mejor las peores empresas.

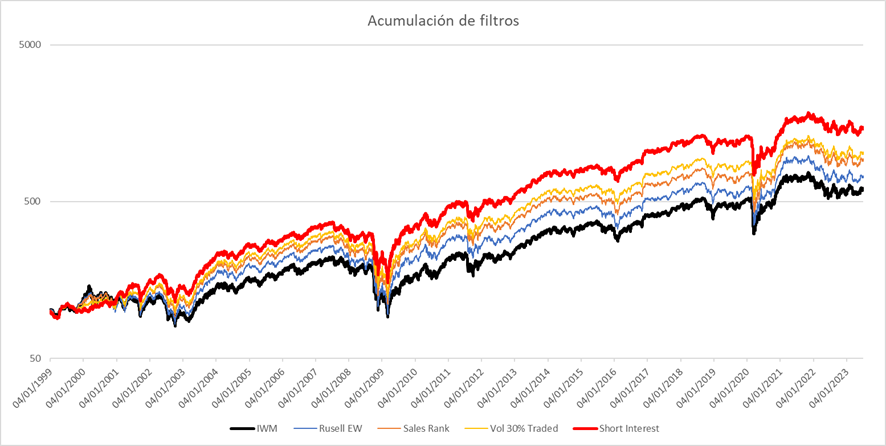

En este caso vamos a aplicar progresivamente 3 filtros que añaden poco a poco ventaja hasta eliminar la mitad del universo, pero generando +4,5% más anual de media. Teniendo en cuenta que el punto inicial era 7,5% aproximadamente al año, estaremos obteniendo una ventaja extraordinaria.

Cabe decir que estos filtros, aplicados en otros universos tienen otros resultados (mejores o peores, en función del universo).

¿Qué no queremos incluir?

Lo primero que vamos a descartar son empresas que vendan poco. Parece obvio, pero es que las cosas obvias funcionan. El primer filtro es, por tanto, descartar el 10 % de empresas que menos vendan respecto a su capitalización. Esto, por supuesto, descarta también las empresas que no venden nada en absoluto.

Quizás este primer filtro no funciona muy bien en momentos donde el factor growth brilla de forma especial y empresas que no venden suben casi como la espuma, pero en los últimos 24 años ha generado casi un 1 % de ventaja al año y solo elimina el 10 % de las empresas.

Es un ejemplo de filtro fundamental, como el del Return on Equity. Pero hay muchas más opciones de filtros. Como el siguiente, que se podría decir que es técnico, pero especial.

El segundo filtro se aplica sobre el volumen «tradeado». No nos interesa operar acciones que están siendo fuertemente especuladas. Por tanto, si el volumen «tradeado» medio en un mes de una acción sobre el total de las acciones disponibles supera cierto umbral, las descartamos. Este filtro, aporta otro 1 % y descarta otro 10 % de las acciones.

Por último, vamos a incluir un filtro usando lo que podría ser llamado como data alternativa. En este caso usamos un proveedor de datos que nos proporciona regularmente el Short Interest sobre todas las acciones. La información que usemos puede venir de diferentes fuentes. Hay muchas ventajas ahí fuera.

Este filtro es más selectivo, pero genera +1 % de ventaja. Pensad que cada punto adicional, sobre la ventaja anterior es cada vez más difícil de generar. Así quedarían las estadísticas finales.

Conclusiones

Con más de 1.000 acciones aún pendientes hemos aumentado en 50 % el CAGR medio. Con una cartera de 1.000 acciones. Aún se puede limpiar y limpiar y seguir explotando. Yo ese proceso final de «rankear» y seleccionar también lo hago con metodología cuantitativa.

Se pueden generar miles de filtros como los que he propuesto, en función de lo que cada uno esté buscando. Es una forma de complementar los análisis individuales de acciones.

Al final, este tipo de filtrados lo que hace es minimizar el potencial error. Escoger veinte empresas al azar de un universo inicial va a dar peores resultados estadísticamente que si las escoges de un universo limpio. ¡Aunque la selección haya sido al azar!

Y si tu objetivo es encontrar la aguja en el pajar, digamos que esta metodología te quita la mitad de la paja. Encontrar la aguja no va a ser fácil, pero será la mitad de difícil.

Foto de Steve Johnson