Uno de los pilares fundamentales de la inversión es pagar un precio justo por el activo que se compra. Esta frase se ha repetido hasta la saciedad y nunca está de más recordarla ya que comprar activos pagando más de lo que valen es sinónimo de rentabilidades inferiores al mercado. Este pilar del value investing es fácil de entender y resulta intuitivo para todos al ser aplicable en la mayoría de las situaciones de la vida cotidiana.

Normalmente los inversores aplican el principio de no pagar de más en la compra de acciones y bonos, pero estos no son los únicos activos de las carteras, dado que cada vez es más frecuente que los inversores tengan el grueso de su cartera en otro producto; me refiero, claro, a los fondos de inversión.

Al igual que en las acciones y en los bonos, el precio que pagamos para ser partícipes de un fondo de inversión es un factor crítico que frecuentemente se menosprecia por parte de los inversores. Esto es algo que la propia industria ha fomentado al incluir los costes en el valor liquidativo de los fondos de forma que pase desapercibido para muchos inversores. Si este coste se cobrara mes a mes de la cuenta bancaria de los inversores, la forma de ver las comisiones sería muy diferente y estos buscarían sin cesar alternativas más baratas.

En este sentido, los seguidores de la gestión pasiva y los «roboadvisors» han realizado una gran labor divulgativa concienciando a los inversores sobre la importancia de las comisiones y poniendo delante de cada fondo a un rival que muchos no pueden derrotar: el índice de referencia. Una vez más, el pilar fundamental de esta filosofía es invertir a bajo coste por su impacto a largo plazo en el rendimiento de las carteras.

Evidentemente, estamos hablando de cosas diferentes. No es lo mismo que un fondo índice tenga que luchar por conseguir las comisiones más bajas para sus inversores que un fondo activo, en el que es crítico atraer a analistas de talento que sean capaces de encontrar mejores alternativas de inversión que un índice de referencia.

Pero, ¿los gestores activos se merecen las altas comisiones que cobran? La mayoría, no, sin duda alguna.

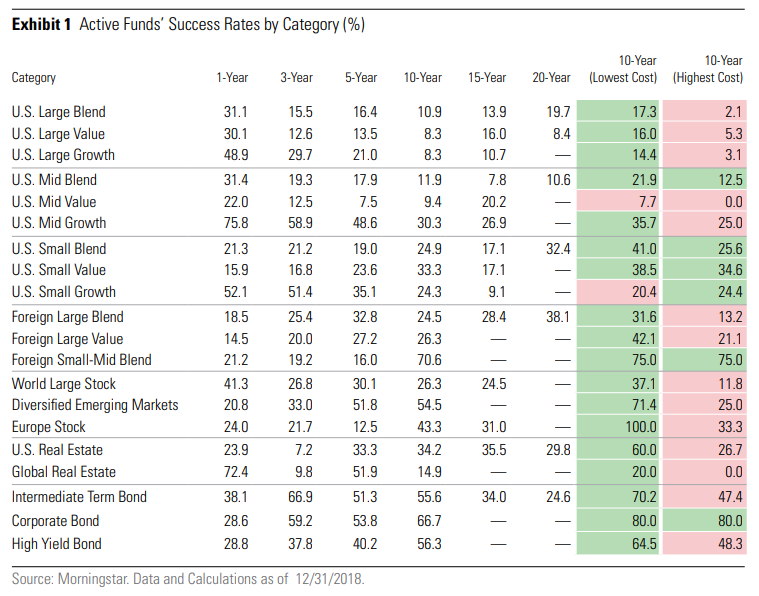

Muchos estudios académicos identifican a las comisiones de los fondos como el principal factor de underperformance respecto a los índices de referencia a largo plazo. Como muchos estudios académicos tienen infinidad de sesgos por ser realizados por académicos y no especialistas del sector, voy a poner como ejemplo el que para mí es el mejor estudio sobre la materia, el Morningstar’s Active/Passive Barometer”, que mide la tasa de éxito (probabilidad de batir a su índice) de los fondos respecto a los índices de referencia asignables por categorías. Uno de sus «fallos» es que está muy enfocado al mercado americano, pero para el caso vale perfectamente.

Aquí una de las principales tablas del estudio:

De la tabla se puede obtener información de mucho valor, como la tasa de éxito de los fondos por región, estilo de inversión y tamaño de las empresas, pero centrémonos en lo que a comisiones se refiere.

En las dos últimas columnas podemos observar el resultado de los fondos con mayores y menores comisiones a diez años por categoría. La diferencia entre ambas columnas es demoledora y muestra cómo simplemente eligiendo fondos activos con el único criterio de que tengan comisiones reducidas multiplicamos nuestra tasa de éxito respecto a los índices de referencia. Aquí el mantra de que «la calidad se paga» queda desacreditado.

Recomiendo a los lectores ver el estudio en profundidad y comparar la metodología con otros estudios sobre la materia que sitúan la tasa de éxito de la gestión en cifras cercanas al 5%. Como ya he comentado, los sesgos en la metodología de estos estudios pueden llevarnos a conclusiones equivocadas que condicionen nuestro estilo de inversión.

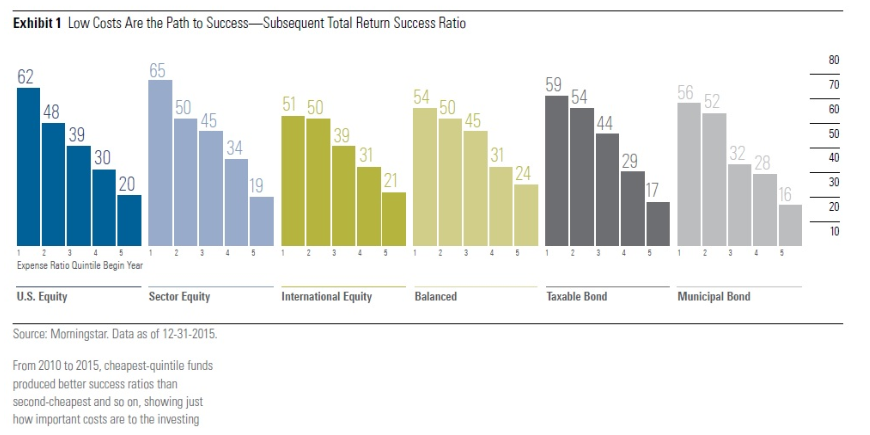

Otro gráfico interesante, en este caso de un artículo de Russel Kinnel titulado «Fund Fees Predict Future Success or Failure», nos muestra la relación entre la tasa de éxito de los fondos en función del quintil en el que se encuentran sus comisiones respecto a la media en diferentes categorías.

Como podemos ver, cada quintil tiene una tasa de éxito superior al siguiente, demostrando de nuevo la importancia de las comisiones como factor predictivo sobre las probabilidades de batir a los índices de referencia.

Estoy seguro de que en España los resultados de un estudio como este serían todavía más abultados por el gran peso de los fondos bancarios con altas comisiones que, realmente, son falsos fondos activos con las comisiones máximas legales, lo que condena a sus partícipes a tener rendimientos inferiores a sus índices de referencia.

De hecho, soy un convencido de que simplemente descartando a los fondos con bajo tracking error y/o active share ya multiplicamos nuestra tasa de éxito al descartar a estos falsos gestores que ensucian la imagen de la industria de la gestión de activos. Si, además, le aplicamos un filtro de bajas comisiones, parece que nuestras probabilidades de encontrar a gestores capaces de batir al mercado serán bastante superiores.

Tras todo lo comentado es evidente que los inversores deben concienciarse sobre la importancia de las comisiones a la hora de contratar un fondo de inversión, buscando fondos de inversión más baratos o tratando de recuperar parte de las comisiones que pagan a su comercializador y agente. Cada vez hay más movimientos y alternativas que permiten reducir la factura a pagar por nuestra cartera de fondos, recuperando parte de las comisiones que pagamos por ella, y los inversores deben aprovecharlas para invertir de forma más rentable.

Para finalizar, dejo una frase de Terry Smith, uno de los mejores gestores europeos y referente de las bajas comisiones en la gestión activa, sobre el impacto demoledor de las comisiones a largo plazo: «If you’d invested $1,000 with Buffett in 1965, you would currently hold a nest egg of $4.3 million. However, if Berkshire had been a hedge fund charging 2 & 20, that $4.3 million would have accrued $300K to the investor with a stunning $4 million to the manager».

Photo by Alvaro Reyes on Unsplash