Las regalías o royalties representan un tipo de activo altamente atractivo en el mundo de la inversión. Este modelo de negocio tiene sus raíces en industrias como la musical y la biotecnológica, pero desde la década del 2000, especialmente después de la crisis financiera del 2007, ha experimentado una notable popularidad en el ámbito de las inversiones mineras. Esta tendencia no sorprende, ya que ofrece todas las ventajas de invertir en metales con muy pocas de las desventajas asociadas a la minería, como veremos a continuación.

El concepto detrás de las regalías es bastante sencillo. Por lo general, una empresa especializada proporciona cierto capital a una empresa minera, ya sea para financiar la construcción de una instalación o para continuar con la exploración. A cambio, una vez que la mina esté en producción, la empresa especializada recibe un pago conocido como royalty.

En la industria minera el estándar suele ser un porcentaje entre 0,25 % y 3 % del NSR (Net Smelter Return), que representa un porcentaje de los ingresos después de algunos ajustes por costes de transporte y refinación. Cuanto más cerca esté una mina de la producción, mayor será el capital que las empresas estarán dispuestas a invertir en una regalía. Por otro lado, si se trata de una licencia de exploración sin mucho metal demostrado aún, estas regalías pueden adquirirse a precios más bajos.

En muchos casos, cuando un individuo vende una licencia minera, retiene una regalía como parte del acuerdo. Además, han surgido otros tipos de contratos similares, como los GRR (Gross Royalty Revenue) o los streams, en los cuales se vende una parte de la producción a un precio fijo. Aunque estos últimos tienen una estructura distinta a las royalties no dejan de ser algo parecido en el fondo, además suelen implicar montos de capital más grandes. Por ejemplo, una mina de oro y plata podría decidir vender el 40 % de la plata extraída a un precio fijo del 30 % del precio spot, lo que es esencialmente una forma encubierta de regalía.

Estas empresas de royalties han demostrado ser excelentes inversiones en el mercado bursátil, con nombres destacados como Franco Nevada, Royal Gold o Wheaton, que han generado un impresionante compounding. De hecho, FNV ha multiplicado por diez veces desde la IPO en 2007. ¿Por qué son tan atractivos estos negocios? Principalmente, debido a su estructura ligera de activos en comparación con las mineras tradicionales. Solo requieren una oficina y un equipo de unas 20 personas para su funcionamiento. De hecho, Franco Nevada presenta ingresos por empleado de 27 millones, algo que casi ninguna empresa en el mundo logra (gigantes tecnológicos como Meta tienen sobre 2 millones). Además, ofrecen una exposición apalancada al precio de los metales, como el oro, lo que las hace beneficiarse de las tendencias inflacionarias. Sin embargo, a diferencia de las mineras, no enfrentan riesgos operativos ni de capital. Incluso en caso de sobrecostes, el titular de la regalía sigue recibiendo los mismos pagos, independientemente del precio al que se extraiga el metal.

Otro punto a favor es que estas empresas no tienen que incurrir en CAPEX ni en exploración, ya que estas responsabilidades recaen en las mineras. Como lo expresó Pierre Lassonde hace tiempo, una regalía es «como una opción call fuera del dinero (OTM) sin fecha de vencimiento en una propiedad minera». Esto significa que tienen el potencial de beneficiarse de aumentos en los precios de las materias primas o de descubrimientos sin tener que invertir capital propio.

Existen casos históricos posteriores a la crisis financiera de 2008, cuando el mercado de capital y deuda estaba prácticamente cerrado para las mineras, en los que las empresas de royalties prosperaron notablemente. Por ejemplo, el acuerdo entre Santa Elena y Sandstorm Gold resultó en que First Majestic, tras unos años, terminara pagando anualmente un flujo de efectivo equivalente al costo original de la regalía, convirtiéndose en una verdadera ganga para Sandstorm Gold. Sin embargo, es importante tener en cuenta que no todo es color de rosa en este panorama.

Después de estas empresas pioneras, surgieron numerosas compañías más pequeñas como Nomad, Abitibi Royalties o Elemental. Durante el año 2020, muchas de estas empresas comenzaron a cotizar en bolsa, casi una por mes. Sin embargo, con la entrada masiva de capital en el sector, la rentabilidad se vio afectada y se volvió más difícil encontrar oportunidades de inversión atractivas. Esto condujo a una importante consolidación en la industria. Inicialmente, se podían obtener yields de hasta el 25 % en cada deal, pero con el aumento de la competencia y la entrada de más capital, ahora es complicado alcanzar más del 8 % sin asumir riesgos relacionados con el país o sin alejarse significativamente de la producción. Además, la asignación de capital y la capacidad de gestión son críticas en este sector. En los últimos años, se han observado casos extremos de destrucción de capital debido a decisiones de gestión erróneas.

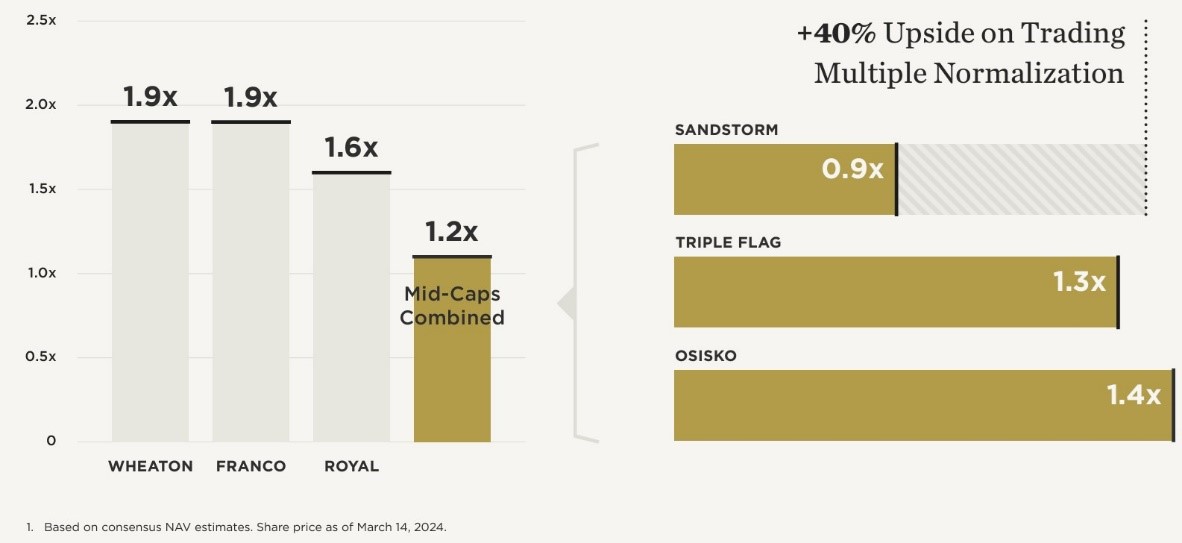

Otro desafío radica en que la percepción general sobre la rentabilidad de estos negocios es bastante clara. Los márgenes suelen ser elevados, a menudo superando el 60 %, lo que hace que estas empresas tiendan a cotizar a múltiplos altos. Es poco común que sus múltiplos de flujo de caja libre (FCF) sean inferiores a veinte veces, y es habitual que las grandes empresas coticen hasta 1,5 veces su valor neto de activos (NAV).

Fuente: Sandstorm presentation.

La gran mayoría de estas empresas de royalties están altamente concentradas en metales preciosos, dado que la industria del oro es la mayor consumidora de capital y siempre está en necesidad de financiación. Sin embargo, en los últimos tiempos han surgido más empresas que buscan posicionarse en otros metales, como Altius o Ecora, además de pequeñas empresas que se centran en un solo gran activo, como es el caso de Labrador Iron Ore Royalty, que posee una royalty sobre una mina de hierro de Rio Tinto en Canadá.

Por lo tanto, estas empresas suelen ser muy atractivas para inversores generalistas que buscan obtener exposición a los commodities de una manera más segura y sin la necesidad de adquirir conocimientos técnicos y específicos sobre las mineras.

Foto de Tom Fisk