Con 2021 a punto de terminar, nadie puede negar que los últimos dos años han visto un resurgir en España acerca de las tesis de inversión basadas en la Cartera Permanente y en la filosofía de inversión de su creador, Harry Browne. Han aparecido los primeros fondos que replican con fidelidad su asignación de activos, cada uno con sus matices, y se han publicado por primera vez en español libros centrados exclusivamente en las bases de la Cartera Permanente. Fuera y dentro de nuestras fronteras también aparecían nuevos vehículos con intención todo-terreno, que frecuentemente mencionaban a Browne y su filosofía como fuente de inspiración.

La equiponderación por clases de activos que mejor se comportan en cada fase del ciclo económico (recesión-efectivo, crecimiento-renta variable, inflación-oro, deflación-bonos a largo plazo) hace que esta cartera sea estable, segura y rentable en cualquier coyuntura, y destaca especialmente respecto a otras estrategias en los periodos turbulentos. Acabábamos de sufrir el flash crash de marzo del 2020 y se desconocía la extensión y profundidad de la posible recesión, por lo que la vuelta a la primera plana de la Cartera Permanente fue bien recibida por la comunidad inversora.

La bolsa se recuperó con inusitada rapidez y los fondos apenas conseguían alcanzar desde su creación rentabilidades reales positivas (una vez descontada la inflación), mientras que las acciones de crecimiento alcanzaban máximos históricos. Algunos inversores recién llegados empezaron a mostrar nerviosismo y cierto grado de desconfianza. Para su alivio, los últimos meses han sido positivos para la estrategia. Sin embargo, para evitar que, como bien decía William Bernstein, «la estrategia atraiga seguidores durante las crisis y luego los arroje con crueldad al vacío en los tiempos de bonanza», me parece de interés aclarar algunas de las dudas más habituales acerca de la Cartera Permanente.

La Cartera Permanente, que aparentemente es muy sencilla de construir, no resulta tan sencilla a la hora de mantenerse invertido en ella. Sus limitados drawdowns y rápidas recuperaciones, por incluir activos para cada posible fase del ciclo económico y efectivo disponible en los peores momentos, hacen que la cartera opere en comparación con otras estrategias como una opcionalidad a la llegada de las inevitables crisis. Dicho de otra forma, en relación con otras carteras suele perder comba en las fases de crecimiento económico y recupera en los momentos de crisis y post crisis.

Desde un marco teórico es muy fácil de aceptar, pero hay que vivir años donde casi todas las estrategias superan a la Cartera Permanente sin dejarse arrastrar por la codicia. La realidad es que muchos de los inversores abandonan en el peor momento sin dar tiempo a que converja a sus resultados promedio. Las pérdidas son limitadas y los resultados a pocos años vista siguen siendo magníficos para un inversor defensivo, sin embargo, acotar el estudio comparativamente con otras estrategias puede resultar decisorio según la coyuntura que atravesemos.

Un escenario nunca antes visto…

Uno de los aforismos más peligrosos en inversión y no por ello poco utilizado es «esta vez es diferente». Siempre hay una excusa para aplicarlo y la experiencia dicta que en muy pocas ocasiones se cumple. Existe una corriente que incide que en la actual situación de tipos reales negativos no son válidas muchas de las estrategias (entre ellas la Cartera Permanente) diseñadas para otro tipo de escenario.

Es una pena no poder seguir disfrutando de Harry Browne y su programa radiofónico The Money Show, ya que seguro que con sorna podría rebatir este argumento. El bueno de Browne se hizo millonario en entornos de tipos reales negativos.

Fuente: Global Asset Allocation, Meb Faber.

Posteriormente reconoció que había tenido suerte al especular en la década de los 70 con metales preciosos y diseñó la cartera permanente para no necesitar una bola de cristal con la que adivinar el mejor activo en el que poner su dinero.

Es cierto que, de momento, la situación actual no es la de los años 70, con una inflación desbocada y con tasas de intereses nominales cada vez más elevadas. Según algunos analistas macroeconómicos, se asemeja más a la década de los 40, con tipos muy bajos y déficits gubernamentales impulsando el crecimiento monetario generalizado.

De todas formas, Harry Browne como buen estudioso de la historia económica, había profundizado especialmente en la sucesión de inflación-recesión deflacionaria-inflación de 1920 a 1960 y desarrolló su teoría sobre los ciclos económicos en su libro How You Can Profit from the Coming Devaluation, publicado en 1970. A un periodo de ralentización económica y falta de liquidez, suele seguir una bajada de tipos y aumento de la deuda, crecimiento económico y aumento de los precios, subida de tipos y disminución del crédito, y de nuevo ralentización económica.

No disponemos de back test fiables del comportamiento de una Cartera Permanente una vez finalizada la segunda guerra mundial, al verse obligados por entonces los países del Fondo Monetario Internacional a mantener un tipo de cambio fijo respecto al dólar y el banco central estadounidense a respaldar su divisa con el oro, pero sí que conocemos que las acciones y las commodities (como aproximación al oro) fueron las clases de activos más favorecidas durante ese periodo.

En escenarios como el actual, de tipos reales negativos, el efectivo de la cartera no podrá protegernos de la inflación y su función será disminuir la volatilidad total y disponer de liquidez en los momentos en que haya poca en los mercados. Por otro lado, la disposición del oro (por no contar con alternativas monetarias que reserven el valor) y bonos (por la convexidad de su curva de rentabilidad) a revalorizarse en caso de inflación desbocada o recesión deflacionaria respectivamente, será de una intensidad superior.

¿Bonos en cartera?

Una de las mayores preocupaciones de los actuales inversores en bonos de larga duración es la depreciación de los mismos en una hipotética subida de tipos. Si bien esto es innegable, el inversor que confía en la Cartera Permanente es conocedor también de por qué invierte en las clases de activo en que invierte.

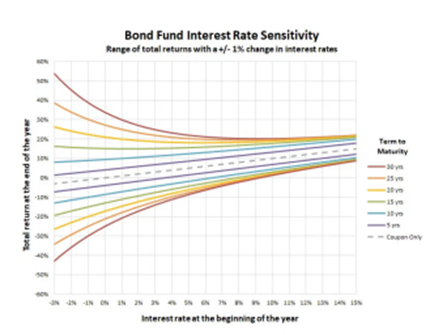

El motivo principal es que estas clases de activo se encuentran estructuralmente diversificadas, lo cual lleva asociado como consecuencia que decir en el medio plazo se encuentran descorrelacionadas. Esta descorrelación aparece especialmente en los escenarios más complicados. Si se diese el caso de la disminución de los bonos, otro activo se revalorizaría, y por otro lado su función protectora se incrementa, ya que una pequeña disminución del tipo de interés dispararía su precio como podemos observar en este gráfico de sensibilidad de retornos de un bono en función a los cambios de tipos.

Fuente: PortfolioCharts

No es oro todo lo que reluce

Mención aparte merecen las interpretaciones del comportamiento del oro dentro de la cartera, donde quizá quienes comunicamos las virtudes de la estrategia hayamos pecado comúnmente al ofrecer exposiciones demasiado simplistas de la estrategia que han llevado a equívocos por parte de ciertos inversores. El oro defiende la cartera de la inflación excesiva como consecuencia de una aceleración de la disminución de los tipos reales (tipo nominal – inflación) y no encontrar alternativas viables como reserva de valor. Si la inflación no es excesiva la función de protección la desempeñaría típicamente la renta variable.

¿Demasiado conservador?

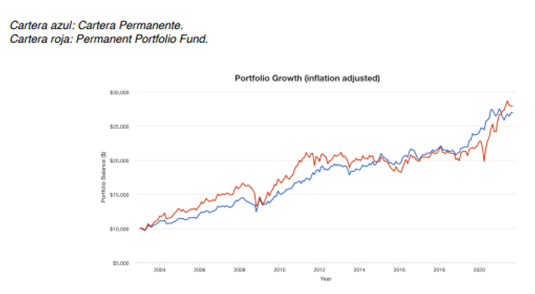

Una de las innumerables corrientes de opinión que llegan del mercado alerta sobre una posible cronificación del entorno actual, y por ello algunos inversores defensivos han decidido incrementar algo su exposición a renta variable y, en concreto, a aquellos activos que mejor se comportan en escenarios de inflación moderada. Para Harry Browne no resultaría novedoso, ya que asesoró a un fondo (el Permanent Portafolio Fund) cuya exposición a renta variable alcanzaba el 30 % (15 % acciones de crecimiento, 15 % acciones de bienes inmuebles). Aquellos que opten por una estrategia de este tipo deben conocer que en inversión nada es gratis, y si bien en coyunturas como la actual obtendrán mayores rendimientos, no dispondrían de tanta protección en las recesiones económicas. Este fondo todavía existe y podemos comparar su evolución frente a una Cartera Permanente americana en dólares.

Fuente: Elaboración propia

¿Oro digital?

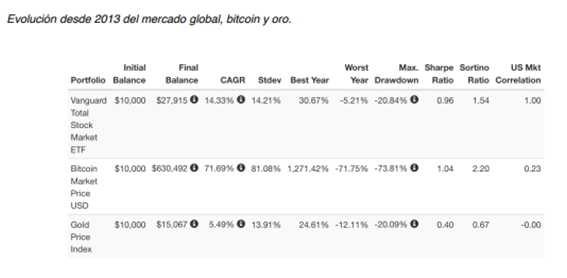

Otra inquietud de los inversores es el papel que puedan jugar las criptomonedas como sustitutivo del oro. En algunos ámbitos se las empieza a denominar «oro digital». De momento, el comportamiento de este activo es más especulativo que protector y con una volatilidad excesiva para incluirlo dentro de una estrategia permanente. El recorrido es corto y veremos cómo evoluciona en el futuro antes de poder establecer cuál será su cometido dentro de los mercados.

Sencillo por fuera, elegante por dentro

En definitiva, la Cartera Permanente puede llevar a equívocos por la elegancia en la simplicidad de su composición. En realidad, conocer en profundidad la estrategia requiere recorrer un apasionante camino guiados por la sabiduría económica de Harry Browne. Sus resultados son regulares en cualquier entorno económico, con pérdidas máximas y periodos de recuperación mucho menores que la mayoría de las estrategias defensivas. Por supuesto, la Cartera Permanente no es ninguna letra con rentabilidad fija. Además de la impredecibilidad de los ciclos económicos, existen dos factores que influyen en el rendimiento de nuestras inversiones:

- las variaciones imprevistas en el apetito por el riesgo inversor

- las modificaciones no anticipadas del interés del dinero

Aunque su influencia suele ser limitada en el tiempo, es difícil protegerse frente a ellos. De ahí que en periodos cortos pueda tener rentabilidad negativa o de pequeño crecimiento.

El principal reto al que se enfrenta el inversor conservador es no dejarse arrastrar por la avaricia y cambiar de estrategia en el momento más inoportuno. Si aceptamos que el futuro es incierto, elegir una estrategia que se adapte a la complejidad del mercado y converja antes a resultados aceptables no parece mala opción para inversores prudentes.

Andrés Bauzá y Rafael Ortega

Foto de Alesia Kozik en Pexels