Si estás comparando las mejores cuentas remuneradas o mejores depósitos en 2026, este artículo sobre los productos de ahorro e inversión para la liquidez te van a ayudar a entender:

- Qué significa alta seguridad de verdad (y qué cubre el FGD)

- Diferencias prácticas entre cuenta remunerada y depósito

- Por qué en 2026 vemos tantos productos que ofrecen un 2 y pico %

- Checklist para revisar la letra pequeña

- Por qué la fiscalidad es importante

- Caso práctico con 3 escenarios a 10 años vista

- Conclusión final

Índice de contenidos

-

El error típico en 2026: seguridad no es inversión

-

¿Qué es la alta seguridad en términos financieros?

-

Cuentas remuneradas vs depósitos: características principales

-

¿Por qué casi todos los productos ofrecen un 2 y pico % en 2026?

-

Algunos ejemplos de mercado en febrero de 2026

-

Checklist para evitar sorpresas: 6 preguntas antes de contratar

-

La fiscalidad de los depósitos y cuentas remuneradas

-

Caso práctico: 3 escenarios de ahorro e inversión a 10 años vista

-

Dudas habituales del ahorrador

-

Conclusión final

Aviso importante: este contenido tiene fines divulgativos. No es asesoramiento financiero ni una recomendación de inversión. Los tipos cambian y las circunstancias de cada caso personal (ingresos, estabilidad laboral, patrimonio, objetivos) son más importantes a la hora de tomar decisiones financieras.

-

El error típico en 2026: seguridad no es inversión

En España, en cuanto el banco te ofrece un 2%–2,5% por tener el dinero en una cuenta, mucha gente siente que ya está optimizando su capacidad de ahorro e inversión. Y para una parte de tu dinero, hay que decir que no es una mala opción: pasas de obtener cerca de un 0% a algo que al menos compensa parte de la inflación.

Pero aquí está el punto clave:

-

Los instrumentos de ahorro de alta seguridad (cuentas remuneradas / depósitos) son una herramienta para estabilidad y liquidez.

-

Los instrumentos de inversión son una herramienta para crecimiento del patrimonio a largo plazo (con volatilidad y riesgo).

Cuando confundes estos dos conceptos, corres el riesgo de incurrir en un alto coste de oportunidad: te quedas con todo el patrimonio en productos tranquilos porque no dan sustos… Y, sin darte cuenta, renuncias al motor que podría hacer que tu patrimonio crezca de verdad en 10-20 años.

Además, 2026 llega con una realidad incómoda: la inflación sigue existiendo. Por ejemplo, el IPC adelantado en España se movía alrededor del 2,4% interanual en enero de 2026.

Las cuentas remuneradas y depósitos son estupendos para no destruir valor al vender ante imprevistos pero rara vez son la herramienta para ganar la partida a largo plazo.

-

¿Qué es la alta seguridad en términos financieros?

En lenguaje llano, “alta seguridad” suele referirse a que el producto:

-

Está en euros.

-

Es simple (sin estructuras raras).

-

Tiene capital nominal garantizado por el banco (no por el mercado).

-

Y, sobre todo, está cubierto por un Fondo de Garantía de Depósitos (FGD) hasta cierto límite.

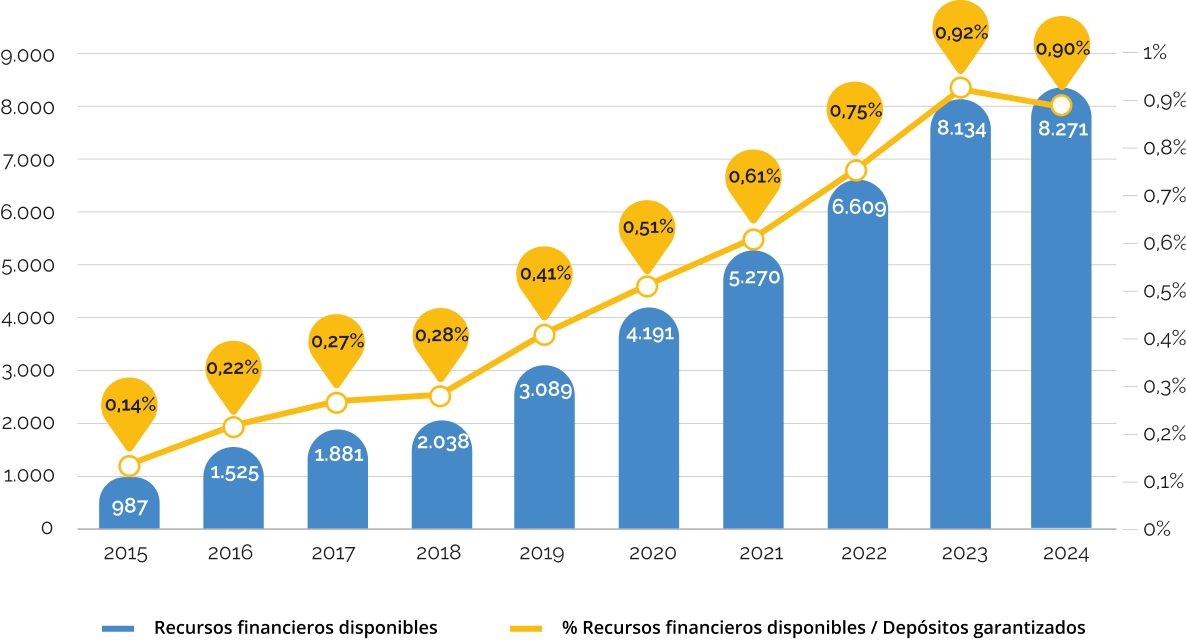

No obstante, es un término engañoso porque en España, el FGD explica que, en general, garantiza hasta 100.000 € por titular y entidad (con algunas excepciones muy específicas). Eso sí, varios matices muy importantes:

-

El límite es por persona y por entidad, no por cuenta.

-

Si tienes 140.000 € en el mismo banco a tu nombre, 100.000 € quedan dentro de la cobertura general y el resto, no.

El volumen de recursos financieros disponibles del compartimento de depósitos a 31 de diciembre de 2024 alcanzaba los 8.271 millones de euros (un 0,90% de los depósitos garantizados a esa fecha).

Fuente: fgd.es

-

Cuentas remuneradas vs depósitos: características principales

Veamos brevemente qué caracteriza a cada tipo de producto para diferenciarlos y entender cómo funcionan.

Cuentas remuneradas

-

Ofrecen una liquidez muy alta, pudiendo retirar el dinero cuando quieras.

-

El tipo de interés es variable y revisable, el banco puede cambiar las condiciones en cualquier momento.

-

Muchas veces son promocionales y las condiciones mejoran según campañas comerciales para captar clientes.

Depósitos a plazo fijo

-

Pactas un plazo y debes mantener el capital en dicho producto. No obstante, algunos permiten reembolsos anticipados con penalización.

-

El tipo de interés será fijo a lo largo del plazo, aunque dependiendo del producto puede sufrir pequeños ajustes.

En el caso de ambos productos, la referencia más útil para comparar ofertas, ya que tiene en cuenta la frecuencia de pagos y condiciones, suele ser la TAE.

| Aspecto |

Cuenta remunerada |

Depósito |

| Liquidez |

Alta (normalmente) |

Baja o media (según cancelación) |

| Tipo |

Variable o revisable |

Fijo durante el plazo |

| Objetivo |

Rentabilizar la liquidez |

Rentabilizar la liquidez |

| Riesgo de cambio en condiciones |

Alto (aunque no debería afectar a tu producto) |

Bajo |

| Letra pequeña típica |

Límites de salto, sujeto a campañas de promoción… |

Penalización ante cancelaciones |

-

¿Por qué casi todos los productos ofrecen un 2 y pico % en 2026?

La respuesta es bastante lógica. En febrero de 2026, el BCE mantenía el tipo de la facilidad de depósito en el 2,00% (con la refinanciación principal en 2,15%).

Esto importa porque condiciona cuánto “necesitan” pagarte los bancos para captar dinero. Aun así, hay una diferencia entre:

-

lo que se ve en las mejores ofertas, y

-

lo que recibe el cliente medio.

Por ejemplo, estadísticas recientes del Eurosistema mostraban que, de media, los depósitos a plazo nuevos para hogares rondaban el 1,85%, mientras que los depósitos a la vista (dinero “en cuenta”) rondaban el 0,25% (datos de diciembre de 2025).

Sí, existen ofertas buenas… Pero mucha gente sigue cobrando poco o nada por inercia.

-

Algunos ejemplos de mercado en febrero de 2026

A continuación, presentamos algunos rangos de rentabilidad que se están ofreciendo en 2026. Si realizas una investigación básica, encontrarás cómo contratar este tipo de productos pero te animamos a que revises bien la información precontractual, la cobertura del fondo de garantías aplicable y las condiciones exactas.

-

Cuentas remuneradas: a fecha febrero 2026, se observan rangos alrededor de 2,0%-2,3% TAE en ofertas destacadas, con condiciones y límites frecuentes. Recuerda, estas ofertas forman parte de la estrategia de captación de nuevos clientes y es posible que dejen de estar disponibles en cualquier momento.

-

Depósitos: se ven ofertas destacadas en torno a 2,1%–2,8% TAE según plazo/entidad/canal, muchas veces con contratación online y letra pequeña.

-

Checklist para evitar sorpresas: 6 preguntas antes de contratar

Si quieres evitar sorpresas a la hora de abrirte una cuenta remunerada o contratar un depósito, o comparar distintos productos, te recomendamos responder a estas 6 preguntas:

-

¿La TAE es promocional o es estable?

-

¿El saldo remunerado tiene un límite?

-

Condiciones generales (nómina, recibos, permanencia, vinculación…).

-

¿Puedes retirar el capital en cualquier momento? ¿Existe penalización?

-

¿Cuál es la frecuencia de pago de intereses?

-

Asegúrate de que tienes cobertura del fondo de garantía.

-

La fiscalidad de los depósitos y cuentas remuneradas

En España, los intereses de cuentas y depósitos tributan como rendimientos del capital mobiliario y suelen llevar retención. Por ejemplo, la Agencia Tributaria publica cuadros donde se ve una retención del 19% para la “cesión a terceros de capitales propios” (cuentas corrientes, depósitos financieros).

¿Por qué es importante?

Porque incluso si un depósito te ofrece un 2,7% bruto, después de impuestos el rendimiento efectivo baja, y es ahí donde batir a la inflación se complica.

Mientras que, en fondos de inversión, existe un diferimiento fiscal en los traspasos entre fondos, por lo que podríamos llegar a no tributar por plusvalías mientras no reembolsemos definitivamente. En el sentido fiscal, los fondos favorecen a la acumulación de capital a largo plazo frente a productos que pagan y te obligan a tributar anualmente.

-

Caso práctico: 3 escenarios de ahorro e inversión a 10 años vista

Vamos con un ejercicio práctico en el que comparamos tres escenarios distintos para ahorrar e invertir nuestro capital.

Supuestos:

-

Patrimonio inicial: 100.000 €

-

Inflación constante: 2,4% anual

-

TAE cuenta/depósito: 2% anual

-

Colchón de emergencia: 20.000 €

-

Rentabilidades hipotéticas del resto del patrimonio:

-

Fondo indexado: 8% neto (hipótesis del ejercicio)

-

Fondo de gestión activa: 12% neto (hipótesis del ejercicio)

-

Nota: en la vida real, las rentabilidades no son lineales, hay años malos, y los impuestos/comisiones importan.

Escenario A: todo a cuentas/depósitos al 2%

-

100% del patrimonio en producto seguro.

Escenario B: colchón en producto seguro + el resto en gestión indexada

-

20.000 € en producto seguro.

-

80.000 € en un fondo de gestión indexada (hipótesis 8% neto).

Escenario C: colchón seguro + el resto en gestión activa

-

20.000 € en producto seguro.

-

80.000 € en un fondo de gestión activa (hipótesis 12% neto).

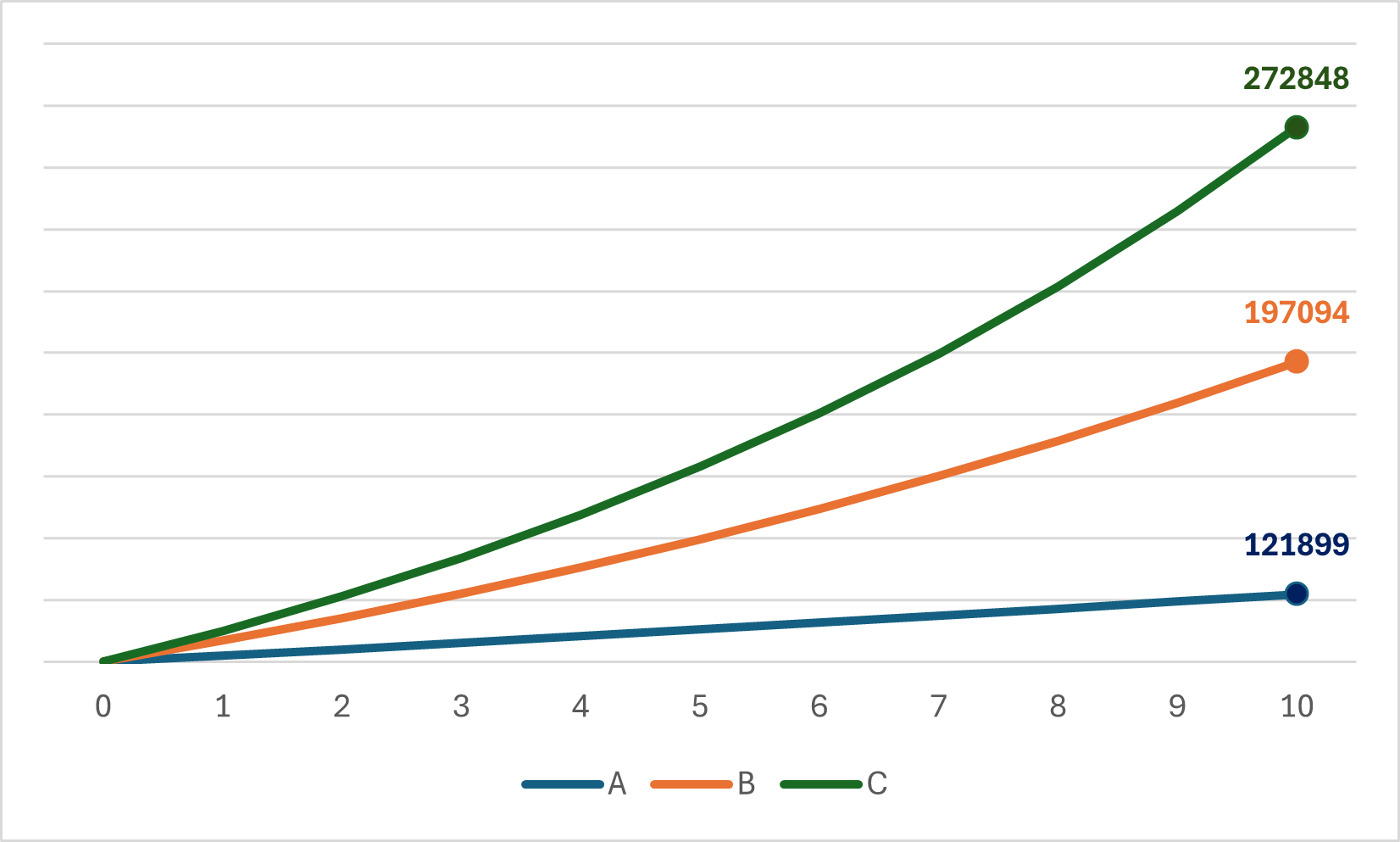

Resultados aproximados a 10 años (en euros):

-

A (100% seguro): 121.900 € nominal; 96.200 € en poder adquisitivo de hoy (ajustado a 2,4% inflación).

-

B (20% seguro + 80% indexada): 197.100 € nominal; 155.500 € reales.

-

C (20% seguro + 80% activa): 272.800 € nominal; 215.200 € reales.

Qué nos enseña esto:

-

Intentando asegurar nuestro patrimonio, lo que hacemos es asegurar que perdemos poder adquisitivo. El escenario A implica una rentabilidad nominal del 21,9% pero en términos reales habríamos perdido un -3,8%.

-

En los casos B y C, estamos generando una rentabilidad nominal del 97,1% y un 172,8%, respectivamente… Mientras que en términos reales estaríamos en un 55,5% y un 115,2% de rentabilidad.

-

A 10 años vista, los casos B y C nos ayudan a generar una rentabilidad aceptable según nuestro perfil inversor para proteger nuestro patrimonio de la inflación, incluso destinando un 20% a una cuenta o depósito a la vista para tener liquidez ante imprevistos.

-

Dudas habituales del ahorrador

¿Tener una cuenta remunerada es inversión?

No en el sentido de crecimiento patrimonial, es una herramienta de ahorro líquido. Sirve para el colchón de emergencia y objetivos cercanos.

¿Qué es mejor, una cuenta remunerada o un depósito?

Depende del uso: si necesitas disponibilidad, cuenta remunerada; si no necesitas tocarlo, un depósito puede ofrecer mejor tipo. Compara las TAE y condiciones.

¿El FGD me cubre siempre?

En general, hasta 100.000 € por titular y entidad, pero ojo si tienes más en el mismo banco.

¿Y si el banco no es español?

Puede estar cubierto por el fondo de garantía del país correspondiente. Por ejemplo, hay entidades que declaran adhesión a esquemas de cobertura extranjeros.

¿La inflación “se come” el 2%?

Con el nivel actual, sí. Siempre que la inflación sea superior a la rentabilidad, pierdes poder adquisitivo. Y si incluimos el efecto fiscal, la pérdida es aún mayor.

-

Conclusión final

Las cuentas remuneradas y los depósitos no son malos. Al revés: bien usados, son una pieza crítica del sistema financiero personal y nos ayudan a rentabilizar nuestra liquidez. El problema aparece cuando intentas que esa pieza haga el trabajo de inversión.

-

Colchón de emergencia = corto plazo = cuenta remunerada o depósito = seguridad y liquidez.

-

Patrimonio = largo plazo = activos de inversión = crecimiento con paciencia y tolerancia a la volatilidad.

Separar tu dinero en estas dos categorías te ayudará a tomar mejores decisiones y te asegurarás de no perder poder adquisitivo a la vez que mantienes tus finanzas personales en orden.