Leíste mi plan de pensiones mola y te convenció, quieres un plan de pensiones. Pues tengo malas noticias para ti, no tienes mucho donde elegir.

En este post vamos a descargar toda la oferta actual de planes de pensiones individuales y vamos a descartar los que no tienen sentido en base a dos reglas simples. Para ello utilizaremos datos de Inverco y de Morningstar.

Este es el gsheets que vamos a utilizar.

Contenido y continente

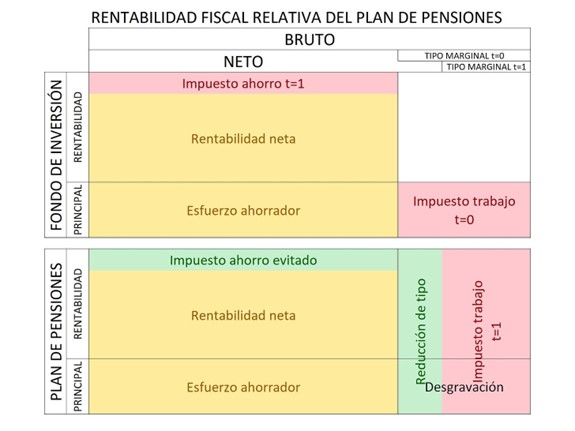

El plan de pensiones te va a generar cierta ganancia fiscal (si es que te has hecho los cálculos y te sale a cuenta). Pero esta ganancia fiscal podría verse compensada o incluso el resultado neto ser negativo si por invertir a través de un plan de pensiones obtienes una menor rentabilidad bruta.

Por eso el marco que propongo es separar y priorizar las decisiones:

- Primero eliges el «contenido», en lo que quieres estar invertido, los activos subyacentes: clases de activos, replicar cierto índice, un gestor activo, sobreponderar un sector o país, etc…

- Después eliges el «continente», el vehículo a través del cual invertir en esos subyacentes: fondo de inversión, ETF, plan de pensiones, etc…

Es decir, que para elegir un plan de pensiones partimos de nuestra cartera actual y evitamos que cambie en lo que a subyacentes se refiere. No elegimos un plan de pensiones entre los 821 disponibles, lo elegimos entre los subyacentes de nuestra cartera que se comercialicen en formato PPI. Y aquí es donde entran las dos reglas: subyacente ilíquido y reducción de costes.

Subyacente ilíquido

El subyacente más ilíquido es el más volátil y con mayor rentabilidad esperada. Y esas son las dos razones por las que deberíamos revestir esa parte de nuestra cartera y no otra con el plan de pensiones:

- La volatilidad (que el valor del activo sea menos estable) es algo que en el plan de pensiones resulta menos costoso que en otros vehículos ya que en muchos casos tampoco podríamos disponer de ese valor aunque fuera estable (no en cualquier momento podemos rescatar el plan de pensiones). Pensemos en el absurdo de meter un fondo monetario por ejemplo en el plan de pensiones: lo malo del fondo monetario es que es poco rentable; lo bueno es que su valor es estable en caso de que lo necesitemos; pero si lo metemos en el plan de pensiones nos comemos lo malo y tampoco obtenemos lo bueno.

- Una rentabilidad esperada mayor favorece el efecto fiscal del plan de pensiones: en lugar de 2 impuestos (trabajo y ahorro), solo pagas 1 impuesto (trabajo) y diferido. No pagas el impuesto vinculado a plusvalías. Eso quiere decir que cuanta más plusvalía acumule el plan de pensiones, mayor será su ventaja fiscal frente al fondo de inversión.

Fuente: Érase una vez tu sueldo (video 3 mins.).

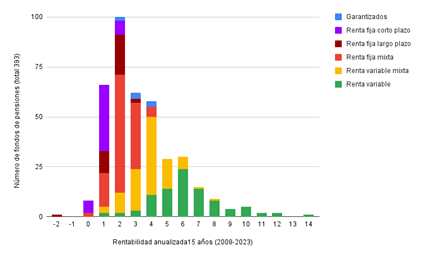

El activo más ilíquido por excelencia es la renta variable (cobran los últimos y lo que sobre). Además, considero que salvo justificadas situaciones todo el mundo debería tener renta variable en cartera. Así que la primera regla es que solo puede tener sentido un plan de pensiones de renta variable y descartamos todo lo demás. Esto lo haremos con la clasificación de Inverco, que contempla las siguientes categorías: renta variable, renta variable mixta, renta fija mixta, renta fija largo plazo, renta fija corto plazo, garantizados.

Datos de Inverco. Los planes de pensiones de renta variable obtuvieron un 6-7 % anualizado, pero pensemos que en ese periodo el MSCI World hizo más de un 12 % anualizado, así que la foto sigue dando un poco de pena.

Reducción de costes

Si por invertir a través de un plan de pensiones soportas unos costes un 1 % superiores de lo que te costaría invertir en los mismos subyacentes en formato fondo de inversión, has perdido antes de empezar. Un +1 % en costes será un -1 % anual en rentabilidad, y no hay ventaja fiscal que pueda compensar ese underperformance relativo arrastrado durante décadas[1].

Por tanto, tenemos que descartar todos los planes de pensiones que sean más caros que comprar lo mismo vía fondos. Así, el coste medio de nuestra cartera no subirá. Y, de hecho, en la medida de lo posible, intentaremos que baje. Por ejemplo. Hace unas semanas criticaba el BBVA TELECOMUNICACIONES PP en mi boletín Year2date. Es el plan de pensiones más rentable de España a 15 años, con casi un 15 % anual. Pero también es un ejemplo de falsa gestión activa: replica un índice mientras cobra comisiones de gestión activa… lo cual le lleva a hacer un -5 % anual en comparación con su benchmark. En ningún caso este plan de pensiones tendría sentido, ya que podríamos exponernos a ese índice vía fondo o ETF sin comernos ese -5 %.

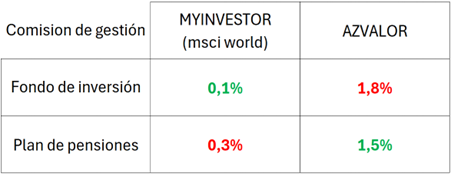

O, por ejemplo, si alguien tiene el plan de pensiones de MyInvestor y el fondo de inversión de Azvalor, está pagando 0,3 % por el primero y 1,8 % por el segundo. Si decidiera traspasar el plan de pensiones de MyInvestor a Azvalor y el fondo de inversión de Azvalor a MyInvestor, podría tener la misma cartera pero pagando 0,1 % por el fondo de inversión y 1,5 % por el plan de pensiones[2].

Los planes de pensiones pasivos (incluso aunque sean pasivos de verdad, con costes reducidos) siempre van a ser más caros que comprar lo mismo vía fondo (TER +0,5 % en el mejor de los casos). Además, si miramos los mejores planes de pensiones pasivos como puede ser el de MyInvestor o Indexa, vemos un tracking error preocupante. Esto ocurre porque sufren una capa más de costes al tener que meter a la aseguradora, y porque por cuestiones de concentración la ley les impide meter en la cartera una sola posición (comprar un ETF pasivo de una gran gestora) y se ven obligados a hacer su propia réplica del índice.

Por otro lado, los planes de pensiones activos suelen ser más baratos que comprar lo mismo vía fondo de inversión. Esto ocurre porque las comisiones de los planes de pensiones están legalmente limitadas (las de los fondos también, pero más arriba). Por ejemplo, la comisión de gestión máxima para renta variable es de 1,5 % anual. Esto provoca que gestoras con fondos de inversión con comisiones superiores a 1,5 % que quieran lanzar el producto en formato plan de pensiones deban limitarse a 1,5 %.

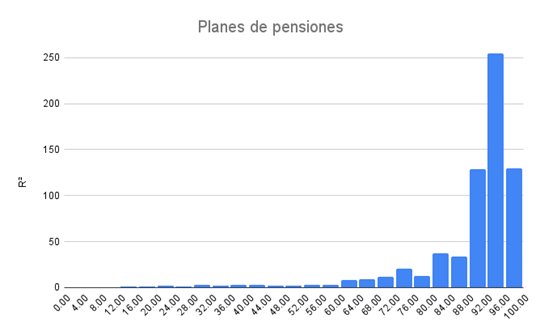

Así que la segunda regla es que solo puede tener sentido un plan de pensiones que no sea más caro que comprar lo mismo en formato fondo. Por tanto, vamos a descartar todo lo que replique un índice. De esta forma nos quitaremos tanto falsos activos como pasivos de verdad. Esto lo vamos a hacer con la R² de Morningstar, que nos muestra la correlación con el índice, nos cargaremos todo lo que sea R2 > 85 % (closet indexer).

Resultados

A cierre de 2023 hay en el sistema individual 821 fondos de pensiones con 7 millones de partícipes y 85 mil millones de euros.

De esos, solo son de renta variable 169 fondos (21 %), 1 millón de participes (14 %) y 16 mil millones de euros (19 %).

Y de esos solo tienen una R2 < 85 % 20 fondos (2,44 %), 21 mil partícipes (0,28 %) y 600 millones de euros (0,69 %).

Estos son los 20 afortunados: RV según Inverco y R2 < 85 % según Morningstar.

Y de ellos aun nos podríamos cargar alguno que parece que Inverco tiene mal clasificado (hay un par de mixtos según Morningstar) o los que no invierten globalmente (¿tiene sentido un vehículo de bolsa española? No).

De nuevo, podéis jugar vosotros mismos con los datos en el gsheets.

¿Y por qué ocurre esto? ¿Por qué hay tan pocos planes de pensiones aceptables? Pues en mi opinión es evidente: por culpa del incentivo fiscal los planes de pensiones están más extendidos entre la población y el perfil del inversor medio es más generalista que en los fondos de inversión (el 25 % de los españoles tiene un PPI). Y un inversor más generalista está menos formado y es menos exigente, lo que genera una oferta de productos más conservadores y más caros.

Disclaimer

Esto solo ha sido un pequeño ejercicio aplicando 2 reglas simples a la oferta de PPIs. Además, para implementar las reglas hemos utilizado proxies que pueden no ser perfectamente precisos:

- Puede haber planes de pensiones con vocación de renta variable clasificados como mixtos por cuestiones de flexibilidad a la hora de seleccionar activos.

- Utilizar active share y tracking error sería probablemente una mejor forma de encontrar closet indexer que la R2 [3]. Lamentablemente Morningstar no hace públicos esos datos.

- Un 15 % de los planes no tenían R2, alguno de ellos, por ejemplo, por tener menos de 3 años de vida.

- Los planes pasivos que nos hemos cargado por cuestión de costes podrían aun así ser adecuados si el coste extra asumido es lo suficientemente reducido y la ganancia fiscal lo suficientemente abultada.

Pd1. Puedes ver todos mis posts agrupados por temática en el Índice.

Pd2. Posts sugeridos: Mi plan de pensiones mola, Expropiación de planes de pensiones privados, ¿Cuál es la máxima renta anual que se puede cobrar en España sin pagar impuestos?

[1] No hay ventaja fiscal que pueda compensar un underperformance relativo durante muchos años. Algunos números aquí.

[2] Este razonamiento habría que repetirlo con el TER (no solo comisión de gestión) pero se entiende la idea.

[3] Imagen del paper «How Active is Your Fund Manager? A New Measure That Predicts Performance».

Foto de Karolina Kaboompics