“Ningún investigador literario de mercado de los años cincuenta habría podido predecir su éxito. Era un libro extenso, difícil, lleno de apéndices, repleto de citas en idiomas desconocidos que el autor no siempre traducía, y totalmente extraño. De hecho, la obra tuvo que crear su propio mercado. Y otros dos aspectos sorprendentes son, primero, que lo hizo, y segundo, que, a diferencia de la mayoría de las obras de los autores mencionados anteriormente- a los que no quiero faltar al respeto-, ha tenido una vida útil continuada. El Hobbit se ha seguido imprimiendo durante más de sesenta años, vendiendo más de cuarenta millones de ejemplares, y El Señor de los Anillos durante casi cincuenta años, vendiendo más de cincuenta millones- lo que, dado que se publica normalmente en formato de tres volúmenes, se acerca a los ciento cincuenta millones de ventas por separado-.”

Tom Shippey

J.R.R. Tolkien Autor del Siglo- Ed. Minotauro, 2024, pág.31

Reconozco que citar a Tolkien, igual que comenté en el artículo del año pasado, no parece que tenga mucho en común con el mundo de la inversión y, de la misma forma que lo comenté el año pasado, los argonautas o aquellos familiarizados con las Cartas del Argos ya saben que suelo usar citas que no necesariamente son de lo que entenderíamos como “finanzas”. Sin embargo, el enfoque value no es tanto una técnica como un planteamiento de ver el mundo de la inversión, si queréis- por ponernos “cultos”- una filosofía o, en plan teológicos, una cosmovisión. Aunque dicho “cosmos” se refiera exclusivamente a algo tan estrecho como la inversión de un patrimonio. Por ello, por ser una filosofía o un modo de acercarnos a la inversión podemos plantearnos, en ocasiones, el obtener perlas de sabiduría de mundos lejanos a los mercados financieros. Y suele ser un acierto.

Lo que la cita inicial nos hace reflexionar es sobre el hecho de que muchos expertos- o, al menos, tenidos por tales- son capaces de dejar pasar algunas joyas que, con posterioridad, vemos que su brillo es más que fulgurante. Desde luego no es difícil el dejar pasar por alto circunstancias de este tipo; si fuera sencillo encontrar todos los tesoros ocultos, todo el mundo obtendría su botín y disfrutaría de una enorme alegría. Pero los tesoros lo son no sólo por ser una cantidad de riqueza, sino, precisamente, por estar ocultos, guardados. Por eso son complicados de encontrar y por eso, incluso los expertos, mucha gente puede dejarlos pasar de largo sin encontrar la riqueza que busca- sea grande o pequeña.

En el caso de las principales obras de Tolkien, hoy conocidas por todo el mundo, los expertos sólo encontraron un galimatías de nombres extraños, un relato que, les parecía, era como un cuento para niños en vez de unas obras de gran profundidad, una mezcolanza de mitología nórdica con unos seres extraños que parecían sacados de la Inglaterra victoriana. No quisieron indagar más, no quisieron plantearse más esfuerzo en leer la obra y tener la paciencia de superar esas extrañas poesías que hablaban de estrellas y navíos de un Oeste perdido… No quisieron o, como Buffett, se encontraban fuera de su círculo de competencia y no quisieron entrar a vadear esas aguas.

Eso sucede también en el mundo de la inversión. El enfoque value investing del que hablamos aquí, no es el único que existe, aunque, quizás, sea el más longevo pues ya Graham en los años 1917-1918 escribía artículos analizando alternativas de inversión desde el punto de vista de un inversor y no tanto de un especulador. No me malinterpretéis, la especulación no es algo prohibido, pero su planteamiento y objetivos es diferente; por decirlo en pocas palabras, ponen su foco en el precio de cotización más que en la empresa en cuestión. Puede ser muy rentable, pero, sencillamente, creo que hay más opciones de obtener una rentabilidad decente (o algo más) para más personas a través de value. Por cierto, como he explicado en otras ocasiones y en otros medios, uso el término en inglés no por esnobismo idiota, sino para diferenciarlo del concepto que suele otorgársele en español.

Es muy sencillo que, en los mercados, la mayor parte de las noticias, consejos o enfoques de inversión giren, precisamente, entorno a conceptos diferentes de los que usamos los inversores value o, al menos, que se les de una importancia diferente. Mientras en unos prima el precio de cotización, el volumen de negociación y la tendencia o la asunción del riesgo como volatilidad de la cotización, en el otro lo que prima es conocer la empresa, su modelo de negocio, su evolución en cuanto a rentabilidad, liquidez, solidez financiera y conocer o comprender lo que la directiva piensa y ejecuta en relación a los inversores minoritarios. Por resumirlo, unos miran los precios y los gráficos (perdonad los “técnicos” por esta reducción) y otros la contabilidad. Recordemos, por otro lado, que la contabilidad es el lenguaje en que las empresas nos hablan de sí mismas y de la evolución de sus negocios. Por llevarlo a la búsqueda del tesoro, unos miran dónde y con qué frecuencia otros inversores cavan en qué parte de la isla; los otros miran el mapa, leen las cartas del Capitán y los diarios de a bordo para saber si navegaron por esas aguas o en otras islas. Desde luego, no significa que los primeros no puedan encontrar el tesoro, pero personalmente asumo que es más razonable el segundo planteamiento.

Al mirar a la empresa lo primero que debemos establecer es si es una compañía cuyo negocio podemos entender o si está fuera de nuestro círculo. ¿Nos gustan las leyendas nórdicas y el mundo de Faërie o son absolutamente oscuras para nosotros y solo disfrutamos de lo que vemos y tocamos? Si la empresa está en nuestro círculo de competencia, debemos indagar para analizarla y calcular, de forma prudente, lo que puede valer… para saber si hemos encontrado un tesoro o no. Si está fuera de nuestra capacidad de entender su modelo de negocio o nos resulta muy complejo, podemos olvidarlo y dejarlo pasar. No significa que no exista un tesoro ahí, pero al contrario que con Tolkien y su El señor de los anillos, hay muchos más tesoros ahí fuera, por lo que no necesitamos anclar en cada islote, perder el “tiempo” o arriesgarnos a encallar en el arrecife. Hemos de seguir buscando.

Desde luego lo que la cita inicial debe recordarnos, también, es que no importa que los “expertos” no coincidan con nosotros, no alaben nuestras decisiones (de lectura o de inversión) pues nuestra búsqueda del tesoro se nutre, principalmente, de los hechos sobre la empresa que nosotros podemos entender y valorar y de nuestra propia asunción del valor intrínseco que hayamos calculado y nuestra capacidad para asumir los riesgos (no la volatilidad) que puedan acontecer.

Por supuesto puede que seamos marineros que buscamos tesoros en aguas poco profundas y cristalinas donde podemos ver los pecios sin gran dificultad, zambullirnos ligeramente y ver si, a simple vista, entre los restos del pecio vemos cofres, vajillas y otros restos que nos apunten que, ahí hay mucho valor y que podemos obtenerlo sin grandes esfuerzos. En otras ocasiones, el tesoro no está hundido ni enterrado, sino que es la posibilidad de navegar a bordo del Galeón de Manila y surcar el Océano Pacífico, en su día conocido como el Mar Español durante más de trescientos años, y obteniendo nuestra rentabilidad de la que el propio navío lograba al traer y llevar las mercancías desde Manila hasta Acapulco, y de allí a España y vuelta de nuevo. Esas ganancias irán creciendo con el tiempo y nuestra paciencia habría sido bien recompensada. Asumamos las primeras opciones como las empresas tipo net-net de Graham y la segunda como ejemplo de las empresas creadoras de valor o compounders. Unas tienen su valía, el tesoro, ligeramente oculto entre su contabilidad y son aptas para recoger el beneficio del “ahora”. En las otras, el tesoro no viene en el hoy sino que vendrá en el futuro. Para haceros una idea, cuando comencé a adquirir acciones para el Argos de Inditex, actualmente la segunda mayor posición del fondo, la rentabilidad por dividendo que nos pagaba estaba en niveles del 3 % anual; nada mal, pero, con el tiempo, en estos años además de haber doblado la inversión inicial, la rentabilidad por dividendo que nos pagará este año a los argonautas- los inversores del fondo Argos- supera el 7 %… que, desde luego, es mucho mejor. En unos pocos años no descarto que la rentabilidad que nos ofrezca supere el 10 % sólo en dividendos.

A veces, los “expertos” son el mercado en general y su grado de sabiduría roza lo incomprensible. Veamos un caso reciente. Como todos los lectores sabrán, el presidente Trump se tomó muy a pecho el imponer unos aranceles a los demás países con vistas a … bueno, se supone que para traer empresas y empleos a EE.UU. y, de esa forma, reducir el déficit comercial, obtener ingresos y, es de suponer, reducir la deuda gigantesca de EE.UU. El caso es que tras su espectáculo poniendo aranceles hasta a los pingüinos de una isla perdida, tuvo que dar marcha atrás y la cosa ha quedado más o menos en nada. Sin embargo, los mercados son muy sensibles y al anunciar la hecatombe arancelaria, las bolsas cayeron y, en líneas generales, cayeron todas las empresas. Algunas tenía sentido que lo hicieran, pues se veían afectadas por dichos aranceles, y la mayoría no podrían evitarlo. Otras, sin embargo, podrían reducir o solventar los aranceles y traspasar su coste a los clientes finales.

Pero hubo otras que cayeron también y no se veían afectadas… los expertos estaban dejando pasar tesoros (como El Hobbit o El señor de los anillos) simplemente porque, en esa situación, tales empresas les parecían extrañas leyendas nórdicas, con poemas en raros idiomas inventados e historias de capa y espada en un mundo de fantasía con elfos y dragones. No miraron más. Pero había mucho que mirar.

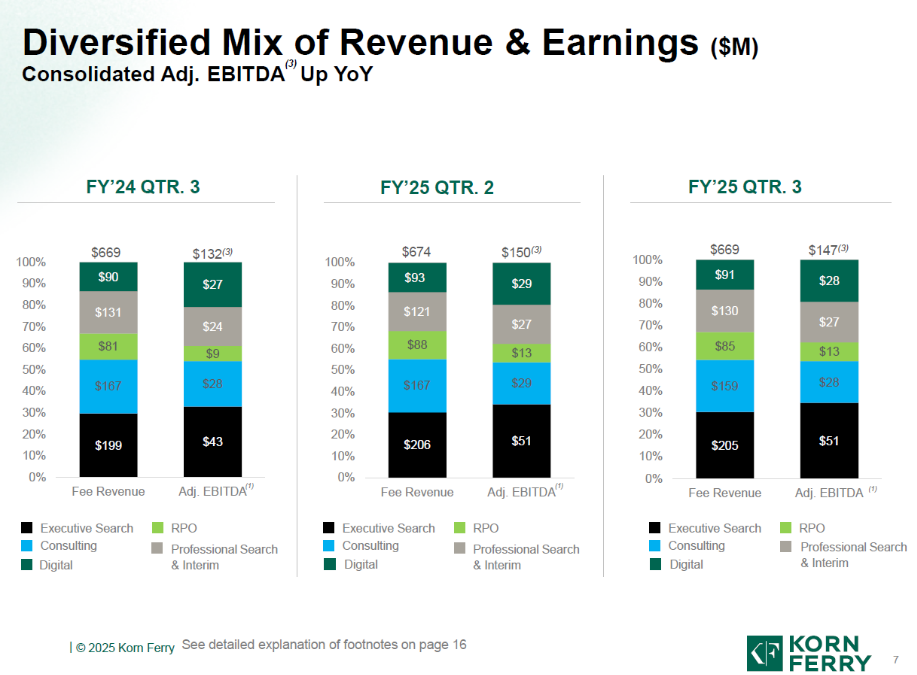

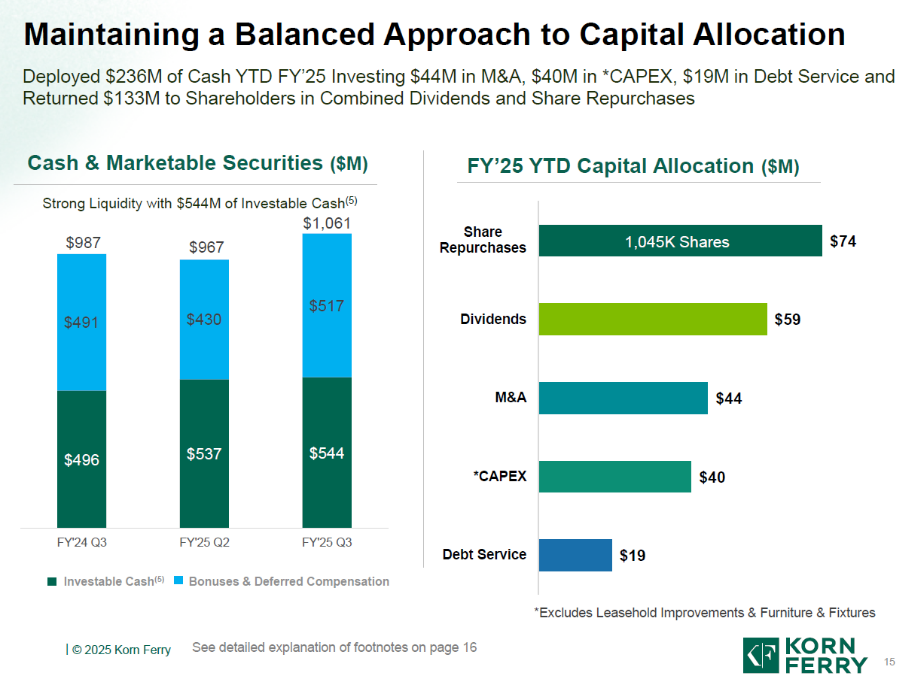

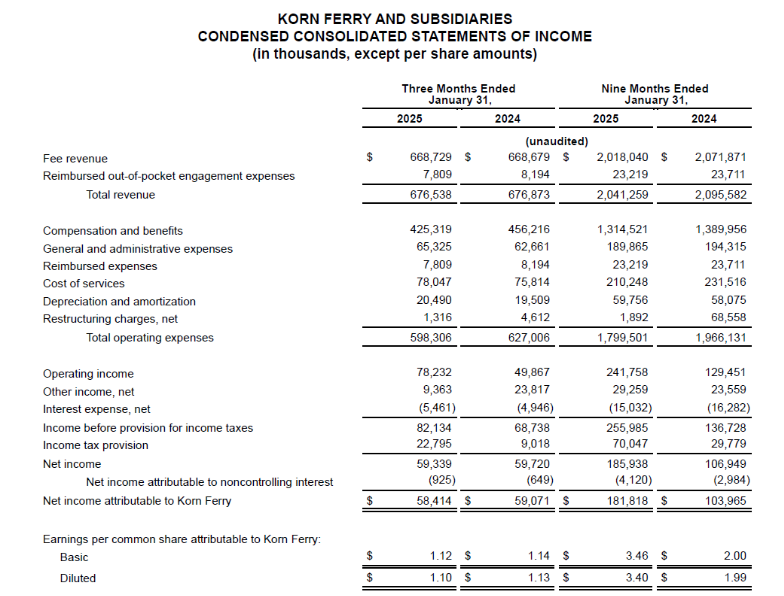

Esta empresa (NO es una recomendación, forma parte de la cartera del Argos y solo la uso como ejemplo) Korn Ferry, se dedica a conseguir relacionar a empresas con altos ejecutivos (hace más cosas, pero dejadme resumirlo así). Su negocio no consiste en importar o exportar nada, sólo en poner en contacto a empresas que necesitan cubrir un puesto de alta dirección con aquellos candidatos que pueden realizar el trabajo y ofrecer valor. Y cobra una comisión por ello. No exporta ejecutivos ni los importa a EE.UU. por lo que, curiosamente, no iba a ser afectada por los aranceles que el presidente Trump imponía al mundo con toda la fanfarria de Washington.

¿Pensaron los “expertos” en estas cosas al vender la compañía y hacer que su cotización cayera? Lo dudo mucho. Pero como inversores value, nosotros sí abrimos las primeras páginas del libro, y leímos las páginas con las desventuras de Frodo, Sam, Aragorn y Gandalf, entendimos que aquello que se relataba hablaba de algo mucho más profundo que unas leyendas nórdicas, que los idiomas élficos (pedo mellon a minno; habla, amigo, y entra) eran hermosos y hablaban de un mundo ya perdido pero cuya hermosura perdura en los mitos y leyendas. Abrimos las cuentas de Korn Ferry y pudimos ver que la empresa ofrecía mucho valor y que el trastorno actual que los mercados (los expertos) valoraban con desprecio eran, sin embargo, una gran oportunidad para el medio y largo plazo.

No podemos prever la evolución futura, pero mientras la empresa pertenezca a aquellas estanterías de libros que nos gustan y están en idiomas que podemos entender, creemos que el value investing aporta una capacidad para encontrar las joyas que, más adelante, brillarán.

¡Hasta el próximo artículo!