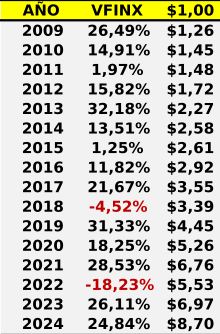

Un dólar invertido en enero de 2009 en el Vanguard 500 Index Fund, el primer fondo índice de libre acceso al público lanzado al mercado por el mítico John C. Bogle a mediados de 1976 y cuyo único fin es replicar la performance del S&P 500 Total Return al mínimo coste posible, habría obtenido una rentabilidad compuesta anual del 14,48 % al terminar diciembre de 2024. Estamos hablando de un 14,48 % (nominal, eso sí) durante 16 años.

Lo que se dice una apisonadora de rentabilidad.

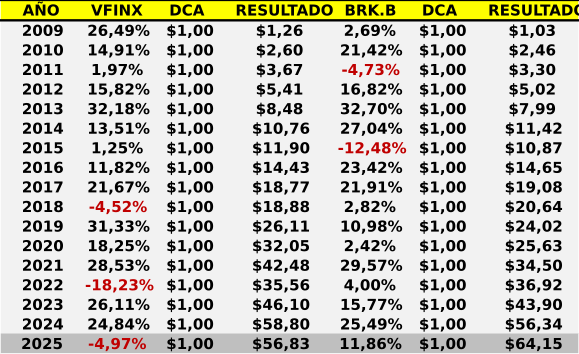

Ese dólar se habría convertido, por tanto, en unos increíbles 8,70 dólares y prácticamente se habría duplicado cada 5 años.

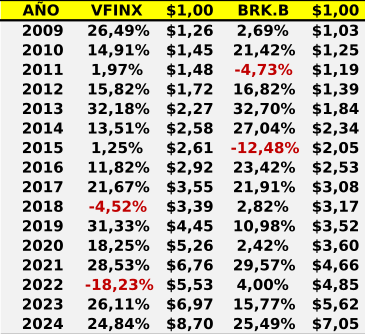

En cambio, ese mismo dólar invertido en enero de 2009 en acciones de Berkshire Hathaway, el conglomerado de empresas gestionado por Warren Buffett, considerado por muchos como el mejor inversor de la historia y discípulo aventajado de Benjamin Graham, el padre del value investing, se habría transformado en 7,05 dólares al terminar 2024. Dicho de otra manera, habría obtenido una rentabilidad compuesta anual del 12,98 %, una rentabilidad ciertamente notable pero alejada del increíble 20 % compuesto anual obtenido por BRK desde sus inicios en el lejano año de 1965. Y 1,5 puntos porcentuales menos que la obtenida por el instrumento emblemático de la gestión pasiva o indexada, el Vanguard 500.

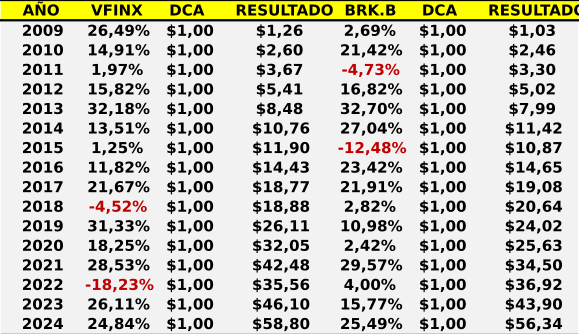

Si, por otro lado, el inversor hubiera optado además por aportar un dólar al principio de cada año al Vanguard 500 y también a BRK la rentabilidad total acumulada por el primero ascendería a un 268 % y la acumulada por el segundo a un cercano 252 %. Los 16 dólares se hubiesen convertido en 58,80 dólares en un caso y en 56,34 dólares en otro. Aunque sigue ganando el indexado, ahora también es cierto que las acciones de BRK han recortado mucho terreno.

Que el considerado por tantos expertos y pequeños inversores mejor inversor de la historia no haya podido vencer a la rentabilidad total acumulada por el mercado y durante un período de tiempo tan largo, 16 años o lo que es (no sabemos hasta cuándo) el último período alcista de mercado, es claramente sintomático de las dificultades inherentes que rodean a la gestión activa a la hora de batir a los índices a largo plazo, especialmente cuando suben. También es cierto, y el propio Buffett lo había anticipado, que la elefantiasis de los activos de BRK era una losa para obtener mejores rentabilidades de cara al futuro. No es fácil encontrar buenas oportunidades en el mercado cuando deben «colocarse» enormes cantidades de efectivo. De ahí que, otra vez con acierto, Buffett hubiera predicho una cierta correlación futura entre BRK y el S&P 500.

Visto todo lo anterior cabe preguntarse si tiene sentido la gestión activa a largo plazo cuando incluso el mejor inversor de la historia no es capaz de batir a su índice de referencia. La performance de BRK en relación con el Vanguard 500 durante los últimos 16 años vendría a darle la razón a Bogle y a quitársela a Graham y Buffett. No obstante, eso sería así si ambas formas de invertir, indexación y compra particular de acciones o gestión activa a través de fondos de inversión o ETFs, tuvieran que estar necesariamente enfrentadas y ser excluyentes. Algo que no tiene por qué ser de ninguna de las maneras así.

Lo que le hace falta a cada inversor, y esto no hay nunca que olvidarlo, también depende de sus particulares circunstancias personales y sus inclinaciones subjetivas o aquello que le hace sentir más cómodo y seguro. Por ejemplo, puede no sentirse bien comprando todo el mercado, lo bueno y lo malo, lo que crece y lo que no crece, mientras que puede sentirse más aliviado si opta por una gestión profesional o, en este caso, por la selectividad que implica ser poseedor de las acciones de BRK.

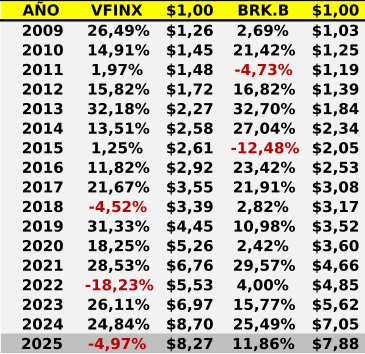

Pero es que, además, las cosas a veces cambian más rápido de lo que suponemos porque el mundo da muchas vueltas y cabriolas, y con él los mercados. Si la performance bursátil de BRK entre 2009-2024 no supone añadir nada a lo que el mercado ha ofrecido, no deja de ser pura estadística. Y esa estadística es susceptible de variar y quitar o dar la razón a unos y otros. Por ejemplo, en lo que llevamos de año el Vanguard 500 se ha depreciado casi un -5 % mientras que BRK se ha apreciado casi un 12 %. Eso significa que el dólar de 2009 del Vanguard vale ahora 8,27 dólares y acumula un 13,23 % de rentabilidad compuesta anual. Mientras tanto, el dólar de BRK vale 7,88 dólares y acumula una rentabilidad compuesta anual del 12,91 %. Una balanza que parece inclinarse de nuevo hacia el Oráculo de Omaha.

Es más, y volviendo al supuesto de inversión promediada en el tiempo, ahora resulta que los 17 dólares invertidos en el Vanguard entre 2009-2025 ascienden a 56,83 dólares y los 17 invertidos en BRK a 64.15 dólares. Parece que el viejo Warren vuelve a sonreír. Y es precisamente por esto por lo que, de buenas a primeras, no hay que dar por muerta a la gestión activa. En todo caso habría que hablar de ventajas e inconvenientes de una y otra que trascendieran el maniqueo y artificial enfrentamiento que en tantas ocasiones se plantean a favor y en contra de uno u otro estilo de inversión. Es posible que el inversor indexado se haya sentido cómodo durante 16 años, pero seguro que no lo está tanto con 16 años y 5 meses, mientras que puede que el sufrido y abnegado propietario de acciones de BRK esté ahora más tranquilo de lo que lo ha estado entre 2009-2024.

Por todo lo anterior, conviene no ser dogmático en materia de inversión ni dar por muerta antes de tiempo a toda una estrategia de inversión, como la gestión activa, ni a un estilo concreto de inversión, como el value investing, porque la rueda de los mercados gira constantemente igual que la rueda de la fortuna. Un inversor puede desplazarse en un monociclo o en una bicicleta. Esa es una opción personal. Pero también puede optar por ambos medios de transporte.

Lo importante es que no deje de pedalear.