Podría pensarse que las escuelas de pensamiento económico, ocupadas en sus construcciones teóricas, quedan muy lejos de nuestras decisiones de inversión. Nada más lejos de la realidad. De hecho, el paradigma económico que abrazamos determina qué somos capaces de ver y cómo interpretamos el mundo. Antes de empezar a invertir debemos pues elegir cuidadosamente nuestra cosmovisión, ya que de sus consecuencias dependerán en gran parte nuestras preferencias y resultados al invertir.

¿Cómo puede ayudarnos la Escuela Austríaca de Economía a la hora de invertir?

Aunque la Escuela Austríaca se asocia tradicionalmente a la inversión de estilo value, vamos a ver que el paradigma que propone —iniciada por los escolásticos de la Universidad de Salamanca en el siglo XVI y revivida a finales del XIX por Carl Menger—, tiene unas consecuencias prácticas de gran calado que van mucho más allá de un único estilo de inversión.

Efectivamente, en una industria que nos desborda cada día con nuevas estrategias y productos, disponer de un criterio sensato y fundamentado para discernir y descartar opciones de inversión —aparentemente seductoras, pero habitualmente frágiles y perecederas—, nos puede resultar tremendamente útil a la hora de invertir nuestro dinero.

Debido a que no existe una estrategia única y perfecta de inversión, vamos a seguir la más práctica y humilde «vía negativa de conocimiento» (también conocido como vía apofática por los escolásticos), consistente en descartar aquello que la Escuela Austríaca nos muestra que no puede funcionar a largo plazo, evitándonos así pérdidas eventualmente inevitables.

Un anillo para dominarlos a todos

Al invertir, antes siquiera de que empiecen a dominarnos nuestros sesgos cognitivos y emocionales (de los que Luis García y Pedro Bermejo dieron buena cuenta en dos excelentes charlas aquí en Value School), hay un sesgo previo superior que los domina a todos. Como si fuera el anillo de Sauron, este sesgo condiciona el resto de nuestro proceso de inversión y por lo tanto los resultados a largo plazo.

Se trata del sesgo epistemológico o de cosmovisión. Es decir, la manera en la que vemos, interpretamos y comprendemos el mundo. Nuestra cosmovisión funciona entonces como si fuera nuestro íntimo «sistema operativo mental»: crea un mapa del mundo, una forma de entenderlo y en última instancia de actuar en él. Naturalmente, cuanto mejor «mapee» o más coherentes sean nuestras creencias con la auténtica estructura de la realidad, más posibilidades tendremos de conseguir objetivos consistentes.

Efectivamente, se puede contar con medios ilimitados y los mejores cerebros (como de hecho presumen muchas grandes entidades de inversión), pero si la cosmovisión sobre los mercados y la economía está equivocada, todo esfuerzo será inútil y eventualmente ruinoso para el inversor [1].

Decantarnos por un «anillo» u otro —esto es, abrazar la cosmovisión implícita en la escuela de pensamiento económico elegida— es algo previo a toda inversión y además ineludible; ya que podemos no ser conscientes de ello o ignorar su importancia, pero no podremos ignorar sus consecuencias.

Es en este punto donde, en mi opinión, la Escuela Austríaca de Economía más puede ayudar al inversor, al aportarle una cosmovisión sobre los mercados y la economía más coherente con la realidad que la de otras escuelas de pensamiento más populares.

Para mostrarlo, voy a derivar tres consecuencias fundamentales para el inversor a partir de dos principios fundamentales que caracterizan a la Escuela Austríaca: su individualismo metodológico y la subjetividad del valor.

1. Es necesariamente imposible predecir el futuro de los mercados

La primera consecuencia no debería sorprender al inversor avezado, pues ya ha aprendido —a menudo dolorosamente— que intentar predecir qué hará la Bolsa o cualquier otro activo el mes que viene o el próximo año es tarea inútil y pretenciosa [2].

Pero el buen inversor Austríaco no se queda sólo en la (aplastante) evidencia empírica y se pregunta el porqué: ¿por qué parece que no se puede predecir el futuro de la economía y los mercados, pero sabemos exactamente a qué hora, dónde se producirá y cuántos minutos durará un eclipse de sol dentro de un siglo?

Podría pensarse que, si hoy somos capaces de predecir eclipses con siglos de antelación, en algún momento —con suficiente tecnología y talento— seremos capaces de predecir qué hará la economía y los mercados en el futuro, ¿cierto?

La respuesta es un contundente y rotundo no, aunque gran parte de la industria de la inversión siga intentando vendernos esa moto.

El punto de vista puramente Austríaco sobre esta cuestión [3] se puede resumir con las palabras de Gerald O’Driscoll y Mario Rizzo en La economía del tiempo y la ignorancia:

«La relativa autonomía de la elección individual implica una predictibilidad imperfecta de las futuras consecuencias de dichas elecciones. Cuando un individuo decide actuar de una determinada manera, las consecuencias dependerán, en parte, de las acciones que otros individuos elijan realizar ahora o en el futuro. Un mundo en el que haya una toma de decisiones creativa o autónoma es un mundo en el que no sólo se desconoce el futuro, sino que no es posible conocerlo. No hay nada en la situación actual del mundo que nos permita conocer su situación futura, pues esta última no viene determinada por la primera. (Por supuesto, esto no excluye que el analista, a posteriori, haga inteligible lo que antes fue futuro, basándose en lo que ocurrió en el pasado). Esta ignorancia fundamental conduce a una incertidumbre radical ineludible».

O bien propongo deducir esta limitación o imposibilidad directamente de las propias matemáticas, sin necesidad de recurrir a causas exógenas como shocks externos para concluir que los mercados son impredecibles.

No se me asusten; no aparecerá ninguna ecuación aquí. Será suficiente un sencillo experimento mental en el que, al intentar una descripción matemática de lo que ocurre desde el punto de vista de sus participantes, hará que sean las propias matemáticas —sin necesidad de recurrir a nada más— las que nos digan alto y claro que su predicción es imposible.

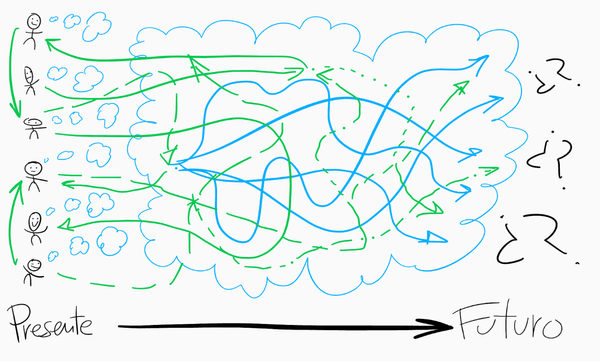

Imaginemos un pequeño grupo de personas interactuando libre e individualmente a lo largo del tiempo (Fig.1). En contradicción con el sentido común y los principios de la Escuela Austríaca, supongamos que fuera posible describir explícitamente en forma de variables cuantificables y medibles todas sus preferencias, expectativas, conocimientos, intenciones, influencias cruzadas, circunstancias y motivaciones subjetivas.

Figura 1

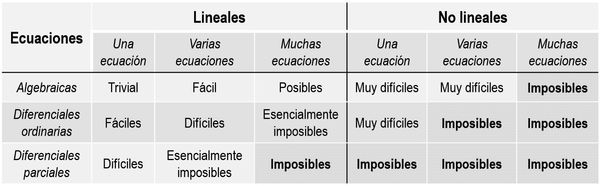

En ese caso se podría expresar este sistema dinámico —o red interdependiente de influencias e intereses cambiantes a lo largo del tiempo— en términos matemáticos como un conjunto de ecuaciones diferenciales en derivadas parciales (Algo similar, pero mucho más complejo, al conocido modelo de Lotka-Volterra que describe la evolución dinámica de las poblaciones de depredadores y presas en un ecosistema cerrado).

Dichas variables, al depender parcial y dinámicamente unas de la evolución de otras, estarán por tanto acopladas y evolucionarán en el tiempo de manera no-lineal. Aquí está la clave: esto implica necesariamente que la solución de sus ecuaciones será en el mejor de los casos de dinámica caótica (lo que significa que la mayoría, sino todo el tiempo, su evolución será impredecible) o directamente imposibles de resolver (Fig.2).

Figura 2. Solubilidad de las ecuaciones diferenciales

Es decir, incluso construyendo un modelo que describa un grupo de personas limitado, y suponiendo hipotéticamente que las motivaciones y circunstancias cambiantes de los individuos o agregados fueran suficientemente simples y explícitas (observables) como para ser medibles y representadas con unas pocas variables y ecuaciones; el surgimiento de la impredecibilidad en la evolución de la interacción humana —en nuestro caso particular, la futura evolución de la economía y los mercados financieros—, es endógenamente inevitable.

Si esto es así para un conjunto limitado y cerrado de personas —simplificado hasta el punto de poder ser expresado matemáticamente en una hoja de papel—, el salto al sistema hipercomplejo de la actividad económica real, en sociedades abiertas formadas por millones de personas reales interactuando de manera libre y creativa a lo largo del tiempo (ver la charla que César Martínez Meseguer dio aquí), hace de la predictibilidad del futuro de los mercados una quimera sustancialmente imposible.

Esta conclusión se revela muy práctica, pues nos permite descartar por ejemplo modelos cuantitativos de teoría de cartera ampliamente aceptados e implementados por la industria como los de Markowitz, Black-Litterman, Risk-Parity, etc. Estos modelos, al necesitar introducir las estimaciones futuras de sus parámetros (rentabilidades, volatilidades, correlaciones, etc.), contradicen la consecuencia recién derivada del individualismo metodológico, por lo que no debería sorprendernos que sus resultados empíricos sean tan decepcionantes comparados con propuestas que parten de la imposibilidad de estimar el futuro.

También nos permite rechazar los típicos y pomposos «comités de expertos» de las grandes gestoras y Bancas Privadas. Comités vendidos al cliente como un valor añadido en los que un grupo de «sabios» estima —en base al argumento de autoridad y falacias narrativas— qué es lo más probable que ocurra en los próximos meses en la economía y los mercados, para ajustar en consecuencia las carteras según dicha «visión de mercado». De nuevo y como se ha visto empíricamente más arriba, el valor que añaden este tipo de comités es negativo, pues tienen un coste neto perdedor para el inversor.

Los cantos de sirena no desaparecen, sólo cambian de versión

Hoy nos rodean constantemente los buzzwords, esas palabras de moda que encierran conceptos aparentemente atractivos para el inversor como Deep Learning, Big data, etc. En su mayoría, son fórmulas de marketing que nos prometen un nuevo éxito allí donde técnicas pasadas ya fracasaron [4].

Sin embargo, todos los intentos de modelización de agregados de la acción humana que no tienen en cuenta nuestra individualidad, libertad y subjetividad —algo habitual en la cosmovisión de la actual economía imperante— llevan siempre e inevitablemente a un callejón sin salida:

- Si se busca una representación de la realidad más completa y correcta, se intenta incorporar cada vez más atributos humanos en modelos cada vez más sofisticados. Inevitablemente se llega a la construcción de modelos de complejidad caótica o matemáticamente insoluble como acabamos de ver (Fig.2).

- Por otro lado, si se intenta simplificar nuestra individualidad —para esquivar dicha insolubilidad matemática y conseguir modelos matemáticos más manejables—, será imposible capturar la variabilidad, multidimensionalidad y riqueza que caracteriza intrínsecamente al ser humano; ni tampoco prever los órdenes emergentes cuyas propiedades no aparecen en los individuos por separado.

Se trata pues de una imposibilidad endógena, necesaria y fundamental que, independiente del talento, técnicas y medios disponibles asignados al problema (por muy de moda que se pongan ciertas técnicas de vez en cuando), no es soluble ni superable.

Es decir, incluso si los modelos matemáticos fueran definitivamente correctos —algo imposible según el criterio de falsabilidad científica de Popper— y/o completos en su descripción de la realidad social —algo imposible en el sentido de Hayek—, predecir la evolución de los mercados en el corto y medio plazo es y será necesariamente imposible.

Hagamos pues oídos sordos a los cantos de sirena de los gurús que acertaron con el último giro de mercado, a los que dicen haber encontrado un método predictivo, o los que presumen de contar con la potencia de cálculo más grande del planeta para saber qué harán los mercados o la economía en el futuro. Nuestro bolsillo lo agradecerá.

2. Los ciclos económicos son inevitables

La segunda conclusión derivada de los principios de la Economía Austríaca es que los ciclos económicos de expansión y contracción económica también son necesariamente inevitables —aunque siga siendo imposible anticipar o predecir cuándo una fase del ciclo va a terminar y comenzar otra.

Para no repetir de nuevo aquí la Teoría del Ciclo Austríaco (consultar por ejemplo el capítulo 1 de La Gran Depresión de Murray Rothbard), baste resumir desde la perspectiva de la Teoría de Sistemas Complejos que la economía es siempre y necesariamente un sistema fuera del equilibrio en el que las expectativas y preferencias de las personas divergen a lo largo del tiempo de manera no lineal y no predecible, como acabamos de comentar.

Esto hace que cuando se producen inevitablemente pequeños desequilibrios en la oferta o demanda de algunos bienes o servicios —fundamentalmente en la demanda de crédito, pero también como consecuencia de la innovación empresarial que deja obsoletas industrias consolidadas—, éstos propagan una serie de mensajes y reacciones a lo largo de toda la cadena de valor que van retroalimentando positivamente una situación original de ligero desequilibrio, hasta producir una descoordinación entre los diferentes agentes que puede hacerse más o menos extensa e intensa en el tiempo. Estos desequilibrios retroalimentados dan lugar a la aparición de ciclos económicos, fluctuaciones en los niveles de inflación y en ocasiones extremas, a la formación de burbujas y/o depresiones económicas.

Según la Teoría Austríaca del Ciclo, estas fases deberían ser leves y no polarizar dramáticamente la economía hacia graves depresiones o periodos inflacionarios. Sin embargo, a lo largo del siglo XX, un nuevo actor ha trastocado el devenir natural de la economía: la aparición de los bancos centrales.

Los bancos centrales se constituyeron con la intención de «arreglar» las fases no deseadas por las que una economía transita de manera natural, modificando artificialmente las preferencias temporales de los diversos actores económicos. Pero el intervencionismo en la economía siempre acaba empeorando lo que pretendía mejorar, pues añade mayor inestabilidad a los sistemas complejos, acentuando aún más los ligeros desequilibrios que en todo momento y de manera inevitable se producen en cualquier economía de libre mercado.

La consecuencia práctica para el inversor es que, siempre que haya bancos centrales interviniendo en la libre formación de los tipos de interés, la polarización y profundidad de los sucesivos ciclos económicos será aún más intensa que sin su interferencia.

Por otra parte, negar la inevitabilidad de los ciclos económicos sería equivalente a aceptar la posibilidad de un determinismo social en el que todo es previsible dentro de un equilibrio cuasi-estable y perpetuo de los mercados. Sería una situación en la que no se producirían significativos desequilibrios en ningún bien, servicio ni producto a lo largo de todas las cadenas de valor, y en la que sería posible desarrollar modelos deterministas predictivos válidos. Algo que, como expone la Teoría de la Imposibilidad del Socialismo de Mises y Hayek, es una contradicción en sí misma y por lo tanto una imposibilidad.

Así, la Escuela Austríaca nos recuerda que los ciclos económicos de expansión y contracción, inflación y deflación —como consecuencia del desequilibrio constante en la economía que producen la naturaleza y acción humanas, pero sobre todo al agravamiento producido por la intervención de los bancos centrales—, son inevitables y su duración e intensidad impredecibles.

3. Preferencia por estrategias de tipo convexo en lugar de cóncavas

Por definición, toda estrategia de inversión rentable debe converger en el tiempo a una esperanza matemática positiva. Para alcanzarla, hay dos caminos o formas de estructurar la operativa que son mutuamente excluyentes: o se prefieren las estrategias de tipo cóncavo (centradas en «acertar» lo máximo posible, y por lo tanto en la predicción), o bien estrategias de tipo convexo (centradas en limitar numerosas pérdidas, pero permitiendo que nos beneficien unos pocos e imprevisibles aciertos extraordinarios) [5].

Elegir un tipo u otro de estrategia revela nuestras preferencias por un tipo de cosmovisión particular. Por ejemplo, si juzgamos a un gestor o estrategia por su grado de acierto al prever eventos, seleccionar empresas/activos o anticipar correctamente el devenir macroeconómico; estamos implícitamente aceptando una cosmovisión determinista de los mercados.

Sin embargo, si aceptamos que el futuro es impredecible, la manera más apropiada de juzgar un gestor o estrategia no sería en función de la rentabilidad que ha obtenido al cumplirse su tesis; sino en cuales hubieran sido los resultados si no se hubiera cumplido.

Así, un inversor austríaco, al reconocer que los mercados son impredecibles, tenderá a preferir estrategias de tipo convexo sobre las de tipo cóncavo.

Conclusión

El «anillo» o cosmovisión de la Escuela Austríaca de Economía nos enseña que, mientras los seres humanos seamos libres y nuestras valoraciones subjetivas y cambiantes: i) el futuro de los mercados será necesariamente impredecible, ii) la economía atravesará ciclos y iii) es más prudente preferir las estrategias de tipo convexo.

Estas tres conclusiones tienen profundas consecuencias a la hora de invertir. Para empezar, nos permiten descartar aquellas estrategias de inversión que requieren para ser rentables de buenas estimaciones de futuro (la gran mayoría), lo que primero nos ahorrará mucho dinero evitando estrategias eventualmente perdedoras. Y en segundo lugar y no menos importante, centrarnos en aquellas estrategias que para ser rentables no necesiten predecir y tienen en cuenta la naturaleza humana.

Ejemplos de estrategias coherentes con estas «conclusiones austríacas» serían, entre otras, la indexación y el estilo value. En mi opinión, lo que hace único al value y lo diferencia de otros es que, más allá de simplemente encontrar empresas infravaloradas por el mercado, participa del modo en que la empresa entiende y se enfrenta a la incertidumbre del futuro. Es decir, es esta «comunión» con la cosmovisión de la empresa lo que, para mí, mejor caracteriza en última instancia la esencia de la inversión value y su auténtico valor añadido [6].

Además de estos ejemplos, mantener la coherencia con la impredictibilidad del futuro y la inevitabilidad del ciclo económico permite deducir lo que llamo un «Marco de Inversión Austríaco» más general, cuyas primeras pinceladas vimos en mi reciente charla en Value School sobre construcción de cartera ), y que serán el motivo para un próximo artículo en este espacio.

Marcos Pérez

@inversobrio

Notas

[1] Como ejemplo, baste recordar el genio de Isaac Newton quien, tras lograr en pocos años avances históricos en Física y Matemáticas, fue incapaz de llegar a ningún resultado en el campo de la Alquimia, a la que le dedicó inútilmente décadas. O en el mundo inversor, el hedge fund LTCM que, contando con dos Premios Nobel entre su equipo de gestores estrella, casi destruye el sistema financiero mundial en 1998 al considerar que sus modelos eran correctos y era la realidad la que se tenía que arrodillar ante ellos. Newton, los Premios Nobel del LTCM —y muchas gestoras actuales que confunden disponibilidad ilimitada de medios, talento y complejidad creciente, con la certeza de conseguir mejores resultados— cometieron el error que cometían insistentemente los genios de la imaginaria Universidad de Lagado visitada por Gulliver en uno de sus viajes: dedicar su talento y todos los medios a su alcance a un objetivo que a nosotros —gracias a contar con una cosmovisión más próxima a la realidad— nos parece estúpido e hilarante; intentar extraer rayos de sol a base de exprimir pepinos.

[2] Para los recién llegados al mundo de la inversión o para aquellos con memoria de pez, baste recopilar unos cuantos hechos:

Los taxistas (por elegir un grupo al azar no dedicado profesionalmente a hacer estimaciones de futuro) son sistemáticamente mejores pronosticadores de lo que va a ocurrir en el futuro a nivel político y económico que académicos, economistas, periodistas, diplomáticos, historiadores y politólogos profesionales.

Tanto organismos públicos (FMI, Banco Mundial, OCDE o BCE) como privados (grandes bancos como Goldman Sachs, agencias de calificación, Think Tanks, etc.) muestran un poder predictivo inferior al de estimaciones aleatorias. Además, no hay apenas dispersión entre los pronósticos de unos y otros, al converger todos hacia una media de consenso de estrecho rango (por temor a perder su empleo, nadie quiere distanciarse mucho de las predicciones de sus colegas) y sin poder predictivo.

De las 6.582 predicciones realizadas por 68 firmas y analistas de Wall Street entre 1998 y 2012, el ratio de acierto medio fue menor al de una moneda lanzada al aire: 47%.

Tampoco se observa persistencia en pronosticadores (modelos, gestores y/o analistas) que previamente han mostrado un alto grado de acierto en los mercados financieros; por lo que —como nos recuerdan Bogle y Kahneman— resulta inútil invertir según el track record reciente de analistas y gestores.

[3] Son muchos los economistas austríacos que se interesaron por la cuestión de la incertidumbre inerradicable, como Israel Kirzner, Ludwig M. Lachmann, G.L.S. Shackle y Joseph Schumpeter, por citar algunos.

[4] ¿De dónde viene esta obsesión por predecir utilizando técnicas matemáticas/computacionales y la fe que se tiene en ellas? Fue el economista francés Léon Walras quien tuvo el sueño, a finales del siglo XIX, de convertir a la Economía en una «ciencia dura» similar a la Física o la Química. Soñaba con encontrar una especie de «Termodinámica Social»” en la que, si se modifica tal o cual agregado económico, aquel otro reaccionaría de manera predecible. Walras y muchos de sus seguidores creían que así se podría controlar la economía y en general el devenir de la sociedad «en la dirección e interés de todos». Más de un siglo después, todavía son muchos los que siguen vendiendo dicha posibilidad como algo factible y muchos son los inversores que siguen cayendo en este tipo de peligrosas narrativas.

[5] Las estrategias cóncavas asumen un grado de cognoscibilidad y predictibilidad suficiente para centrarse en conseguir un alto porcentaje de aciertos como factor fundamental para conseguir dicha esperanza matemática. Este tipo de estrategias son muy populares porque suelen incorporar una narrativa que hace comprensible (aunque sea temporal o equivocadamente) lo que ocurre en el mundo. Isaiah Berlin las llamó «estrategias del erizo» (ver gráfico abajo). Se suelen implementar generalmente a través de estrategias proactivas que buscan anticipar el comportamiento futuro de los activos (por eso también se las llama estrategias de fuerte convicción) o a sus momentos estadísticos esperados (rentabilidades, volatilidades, correlaciones, etc.) como en los modelos matemáticos habitualmente usados en la industria. Mientras las tesis o modelos están en sincronía con la dinámica de los mercados, funcionan muy bien, dando sostenidas rentabilidades que hacen muy populares a los fondos que las comercializan. Hasta que las dinámicas subyacentes cambian o alguna de esas hipótesis fallan inesperadamente y la inversión o el fondo quiebra, arruinando a sus inversores, pero no a sus gestores (recordemos el caso del fondo LTCM en 1998, por ejemplo).

Al contrario, las estrategias convexas parten de la base de que no es posible construir modelos predictivos sobre el futuro de los mercados lo suficientemente exactos para que sean persistentes, por lo que las estrategias más eficientes pasarán por limitar al máximo las muy probables y numerosas pérdidas, mientras se dejan correr los beneficios indefinidamente («estrategias del zorro», en la terminología de Berlin). Esto produce estrategias con baja probabilidad de acierto (muchas pérdidas pequeñas), pero con un gran beneficio en los escasos aciertos. Como a lo largo del tiempo son numerosas las pequeñas pérdidas antes de que llegue una gran rentabilidad, son menos populares entre los inversores que las estrategias cóncavas porque a nadie le gusta empezar perdiendo dinero. Ejemplos conocidos de estrategias convexas son los fondos Venture capital y la indexación.

El hecho de que sean tipos de estrategias mutuamente excluyentes significa que no existen estrategias que puedan ofrecer un gran beneficio en cada acierto con una alta probabilidad de acierto (los unicornios en el gráfico). Por lo tanto, hay un trade-off inevitable entre convexidad y concavidad en nuestra manera de invertir (línea azul en el gráfico): a mayor convexidad, menor concavidad y viceversa.

(Más información sobre este tema en este artículo)

[6] Nótese que esto implica ir más allá de los ratios observables de las empresas y modelos cuantitativos derivados. Esto hace que la inversión value activa tenga necesariamente un gran componente de arte y adaptación que no se captura ni total ni apropiadamente a través de los simples factores de inversión cuantitativos del mismo nombre. Inversor y empresa deben compartir cosmovisión, algo que escapa a las métricas habituales.

Photo by Quaid Lagan on Unsplash