Los mercados financieros contemporáneos ofrecen múltiples vehículos para participar en distintos sectores económicos sin necesidad de involucrarse directamente en las empresas subyacentes. Entre estos instrumentos, los ETFs (Exchange-Traded Funds) del sector minero han ganado considerable popularidad entre inversores que buscan exposición al sector de los metales preciosos y otras materias primas sin necesidad de hacer stock picking. Sin embargo, estos instrumentos presentan particularidades estructurales que merecen un análisis detenido, especialmente considerando su comportamiento a medio y largo plazo en comparación con las materias primas que, en teoría, representan.

Naturaleza y funcionamiento

Los ETFs mineros constituyen instrumentos financieros que replican índices compuestos por acciones de empresas dedicadas a la exploración, desarrollo y extracción de recursos minerales. El GDX, por ejemplo, sigue el rendimiento del NYSE Arca Gold Miners Index, que incluye las principales compañías mineras de oro y plata cotizadas globalmente. Estos fondos permiten al inversor obtener exposición diversificada al sector sin necesidad de seleccionar compañías individuales, mitigando así el riesgo específico asociado a empresas concretas.

La estructura operativa de estos ETFs se fundamenta en la creación y redención de unidades a través de «Authorized Participants» (participantes autorizados), generalmente instituciones financieras, que intercambian activos subyacentes por acciones del ETF y viceversa. Este mecanismo permite que el precio del ETF se mantenga relativamente alineado con el valor liquidativo de los activos que representa, es decir, su «Net Asset Value» (NAV). Aunque pueden existir pequeñas discrepancias durante periodos de volatilidad extrema en los mercados, muchos players como los market makers se ocupan se arbitrar esas diferencias y cerrarlas.

La tenencia de un ETF minero como el GDX otorga al inversor derechos económicos sobre una cartera diversificada de acciones mineras, incluyendo dividendos distribuidos por estas compañías, generalmente con unas comisiones, que suelen oscilar entre el 0,5 % y el 0,75 % anual.

Ejemplos destacados de ETFs mineros

- GDX (VanEck Gold Miners ETF): posiblemente el ETF minero más conocido. Con un AUM de 15b es de los mayores del sector e incluye la mayor parte de productores de oro como Barrick o Newmont.

- GDXJ (VanEck Junior Gold Miners ETF): Mismo «asset manager», pero enfocados en empresas más pequeñas de exploración y desarrollo.

- SIL (Global X Silver Miners ETF): Especializado en compañías dedicadas principalmente a la extracción de plata.

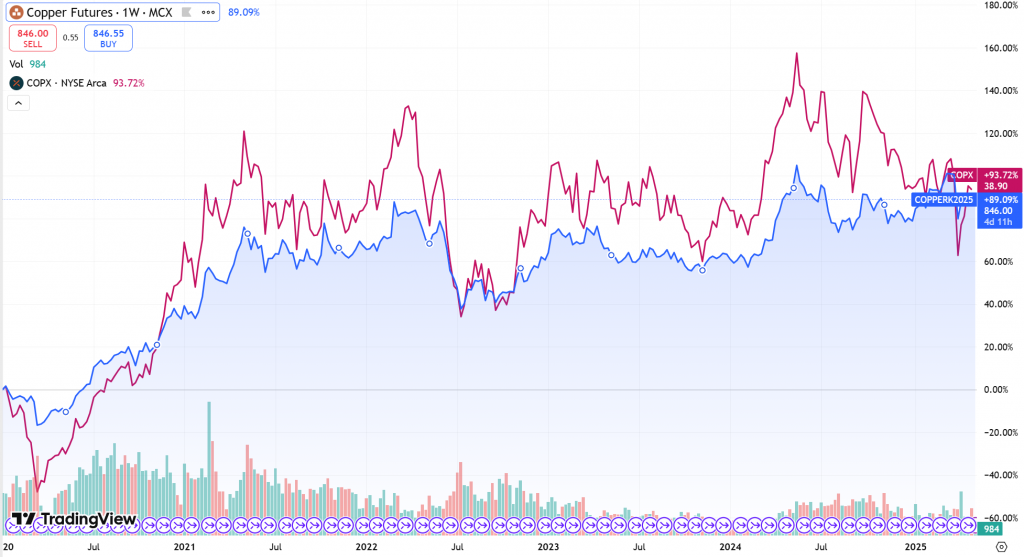

- COPX (Global X Copper Miners ETF): Centrado en mineras de cobre.

- XME (SPDR S&P Metals & Mining ETF): Ofrece diversificación minera incluyendo a todas las majors como Glencore, BHP, Rito Tinto, etc.

- URNM (Sprott Uranium Miners ETF): Mineras de uranio o empresas del ciclo nuclear.

Algunas empresas de asset management como Sprott siguen sacando nuevos ETFs de nuevo metales. Recientemente anunciaron de níquel y otro de litio. Es cuestión de tiempo que haya uno para cada commodity y con el perfil de riesgo que cada uno desee tener.

La paradoja del rendimiento

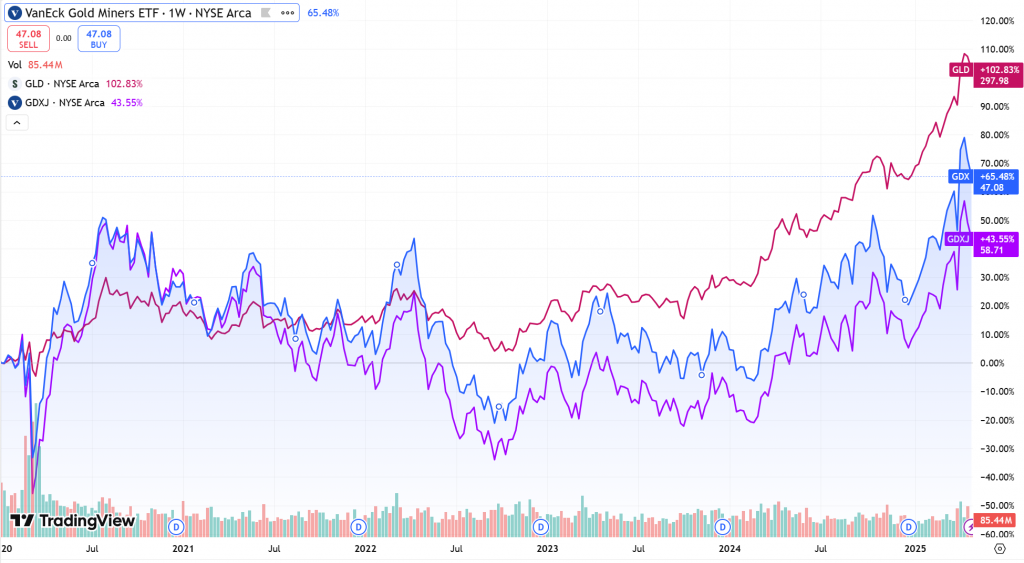

Resulta fundamental comprender que invertir en ETFs mineros no equivale a invertir directamente en las materias primas que estas empresas extraen. Esta distinción no es meramente técnica, sino que tiene profundas implicaciones para el performance a medio y largo plazo, donde se observa un patrón persistente: los ETFs mineros tienden a hacerlo igual o peor que las materias primas subyacentes a largo plazo.

Por supuesto, depende mucho de qué horizonte temporal analicemos y de cada metal, pero en líneas generales se observa casi siempre que los ETFs lo suelen hacer igual o mejor por breves periodos de tiempo en mercados alcistas, bastante peor en mercados bajistas, e igual o peor a largo plazo. Por ejemplo, en el caso del GDX se ve cómo lo hizo ligeramente mejor que el oro tras el COVID en 2020, pero bastante peor en 2022 (un año durísimo para las mineras de oro). En los últimos 12 meses, que han visto de las mayores subidas del oro en 60 años con un +40%, el GDX apenas lo iguala con +37%. En el caso de las mineras de plata, la gráfica habla por sí sola. No obstante, hay algún caso como el uranio, donde las mineras tampoco lo hicieron tan mal e hicieron outperformance durante un tiempo.

Esta divergencia responde a varios factores estructurales inherentes al sector minero:

Apalancamiento operativo: Las compañías mineras operan con estructuras de costes fijos (infraestructura, equipamiento, concesiones), lo que genera un elevado apalancamiento operativo. Cuando los precios de los metales aumentan, los márgenes se expanden significativamente, pero esta misma estructura amplifica las pérdidas cuando los precios descienden.

ROIC bajo: Hay muchos estudios, como el elaborado por McKinsey, que muestran que el sector ha sido top 3 con peor retorno sobre el capital invertido agregado en las últimas décadas. Apenas ha superado el coste de capital, situándose frecuentemente por debajo de este umbral crítico sobre un 10 %. Las causas de esto son muchas y conocidas, como la gran intensidad de capital, constante inversión para reemplazar yacimientos, el hecho de ser price takers (no pueden fijar precios de venta), y verse muy afectados por inputs como el precio del petróleo, etc.

Bueno, esto explica por qué baja con más fuerza, ¿pero por qué no sucede lo mismo al alza? Por la estadística.

Reversión a la media: Según Luc Ten Have, un analista minero y amigo mío, y su base de datos «Resource100», en 2024 en todo el sector minero el retorno medio fue -2,7 % con 659 acciones terminando en positivo, 38 unchanged y 1250 en negativo. El sector minero presenta una distribución de valor notablemente asimétrica que sigue una regla de Pareto: un reducido número de activos excepcionales (aproximadamente 15-20 % de las minas globales) genera la mayor parte del valor económico del sector, mientras que la mayoría de operaciones apenas cubre sus costes de capital. Los ETF, por su naturaleza diversificada, incluyen inevitablemente tanto los activos excepcionales como los mediocres, diluyendo el rendimiento agregado creando una «reversión a la media». Y en este caso la media es muy mala. Además, ese apalancamiento operativo en muchos casos nunca se llega a manifestar porque son minas problemáticas y aparecen «incidentes» todo el rato como problemas de recuperación, seguridad, o los costes, que en seguida suben anulando la expansión de márgenes.

Otras consideraciones

Reconocer estas limitaciones estructurales no implica descartar por completo los ETF mineros como instrumentos, sino comprender su función específica dentro de una estrategia.

Exposición táctica vs estratégica: Los ETF mineros pueden resultar eficaces para posicionamientos tácticos durante fases específicas del ciclo de materias primas, particularmente en las etapas iniciales de un nuevo ciclo.

Selección cualitativa: Algunos ETF especializados ofrecen exposición a subsectores o empresas con características diferenciales, potencialmente mitigando algunos de los problemas estructurales mencionados.

Complemento, no sustituto: Estos instrumentos pueden complementar, pero no sustituir, la exposición directa a materias primas para inversores interesados en el sector.

Conclusiones

Los ETF mineros como el GDX constituyen instrumentos financieros que democratizan el acceso al sector extractivo, permitiendo a inversores de diversos perfiles participar en esta industria cíclica sin necesidad de analizar compañías individuales. Sin embargo, las características estructurales del sector minero—apalancamiento operativo asimétrico, ROIC deficiente y concentración del valor en pocos activos—generan una divergencia persistente entre los rendimientos de estos ETF y las materias primas subyacentes a medio y largo plazo.

El inversor sofisticado debe considerar estos vehículos no como sustitutos perfectos de la exposición directa a commodities, sino como instrumentos con características específicas que pueden desempeñar roles concretos dentro de estrategias más amplias.