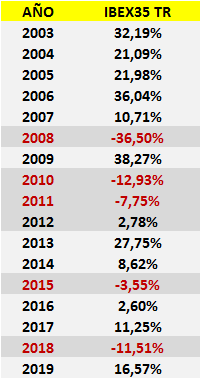

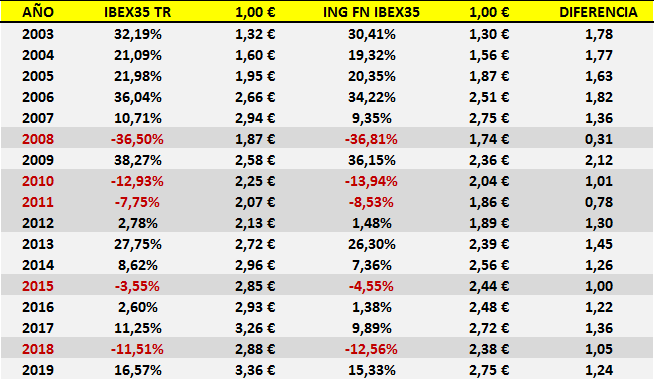

Entre los 17 años que median entre 2003 y 2019 el IBEX35 TR, que incluye la reinversión de los dividendos, ofreció una rentabilidad compuesta anual de un notable 7,39%:

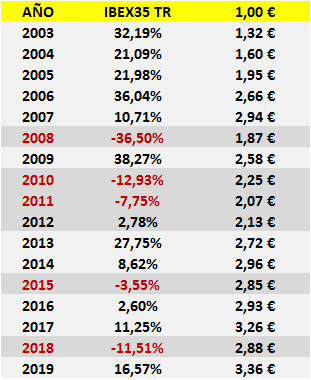

Así, un euro invertido en 2003 teóricamente se habría transformado en 3,36€ al terminar 2019, acumulando una rentabilidad total del 236%:

El inversor, a pesar de las dificultades de 2008 y las posteriores de 2010-2012, podría presumir de estar “«mejor que nunca». Craso error y falsa presunción.

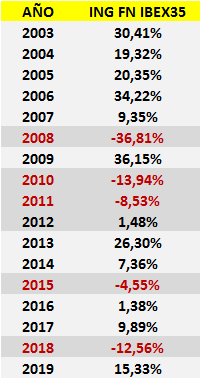

Por otro lado, uno de los fondos índices referenciados al benchmark español y más veteranos de nuestro mercado, el ING Fondo Naranja IBEX35 (FN), habría obtenido una rentabilidad compuesta anual del 6,12%:

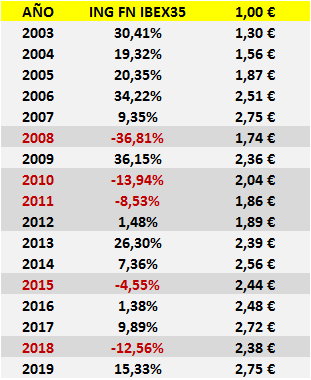

Pero ahora, un euro invertido en el FN se habría transformado en 2,75€, acumulando una rentabilidad total sustancialmente menor, del 175%:

En este caso no podría afirmarse que el inversor «está mejor que nunca», pues si nos fijamos en la tabla de arriba, está igual que al terminar 2007, es decir, igual que hace 12 largos años.

Esta amarga realidad debería ejercer de recordatorio para todo inversor acerca de la asimetría entre los rendimientos brutos de un índice o mercado y los que en la realidad él va obtener. Así, en este ejemplo, la diferencia en puntos porcentuales entre el IBEX35 TR y el FN que lo replica ha sido de media de un 1,32. O sea, en promedio, el FN lo ha hecho cada año un -1,32% peor que el índice al que replica:

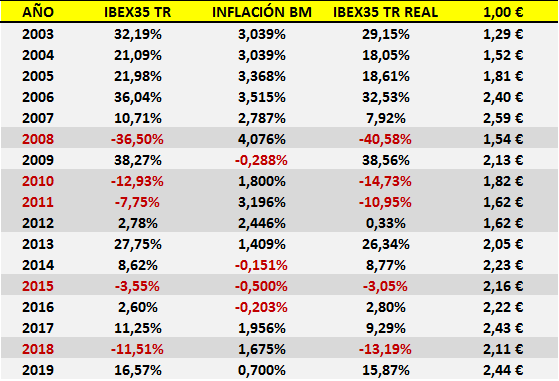

Pero lo cierto es que la realidad es todavía más amarga. Si tenemos en cuenta la inflación del período 2003-2017, de acuerdo a los datos del Banco Mundial, nuestro primer vistazo a la rentabilidad del IBEX35 TR no es, ni por asomo, tan halagüeña.

En términos reales el IBEX35 TR ha generado una rentabilidad compuesta anual del 5,40%, alejada del anterior 7,39%, y acumulado total del 144%, también lejos del 236% previo. De hecho, un euro invertido en 2003 equivaldría, en el mejor de los casos, a 2,44€ y ni por asomo se podría afirmar que el inversor «está mejor que nunca» porque en realidad estaría más o menos igual que al terminar el año 2006. Es decir, igual o casi igual que hace 13 años:

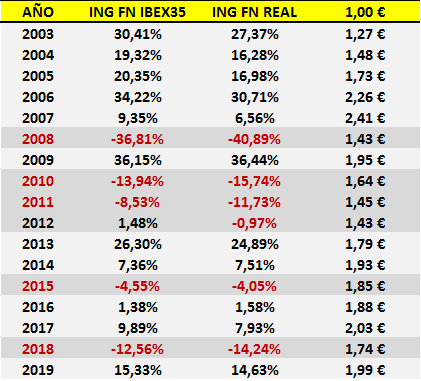

Si esto es así de triste para «la teoría», no resulta complicado imaginar cómo lo será en la práctica, en concreto la derivada del FN que replica al maltrecho benchmark español. Así, frente al 6,12% nominal ya decepcionante de antes, ahora la rentabilidad compuesta anual en términos reales de un euro invertido en 2003 se queda en un triste 4,13%, o una rentabilidad total del 99%. En 17 años el inversor no ha conseguido doblar su cantidad invertida inicial y, de hecho, ha «viajado en el tiempo» hasta 2006. Y todo ello a pesar de ser la inflación media del período inferior al 2%, en concreto del 1,87%, cifra que se consideraría moderada. Es más, entre el 2013-2019 la inflación media anual ha sido irrisoriamente baja, del 0,70%. Pero el inversor sigue en 2006:

Sorprendentemente (o no) el FN de ING Direct es un fondo «popular», con muchos partícipes, más de 23.000 al terminar 2019:

Además, tiene un patrimonio que para sí quisieran la gran mayoría de fondos de inversión de renta variable en España, pues sobrepasa los 263 millones de euros, si bien ha vivido tiempos mejores:

Por supuesto, la explicación acerca de la alta discrepancia entre la performance, ya de por sí mediocre, del IBEX35 TR y la del FN radica en el coste del producto, en teoría un 1,1% sobre patrimonio, aunque en la práctica un poco más:

Todo lo anterior, a modo de ejemplo, nos puede servir para realizar una recapitulación práctica de los sinsabores que la indexación o gestión pasiva asociada a las condiciones concretas del producto de inversión elegido pueden acarrear para los resultados finales obtenidos por el inversor:

1. El coste de cualquier producto financiero tiene un efecto notable en el resultado final de la inversión, tanto si hablamos de gestión activa como si lo hacemos de la pasiva. Es pura matemática. Nada se puede hacer al respecto.

2. El éxito de la gestión pasiva radica en captar la rentabilidad total generada por un mercado al menor coste posible. Por tanto, como estrategia, la indexación tiene que llevar implícitos costes de transacción bajos o muy bajos en relación a la gestión activa.

3. Los productos indexados «caros» no tienen necesariamente que ofrecer mejores resultados que los productos de gestión activa «caros» porque la ventaja competitiva principal de un fondo índice es el precio.

4. La inflación, por muy polémica que resulte su medición, es un factor a tener en cuenta de cara a evaluar los resultados reales de una inversión. El IBEX35 TR y el IBEX35 TR «real» es un buen ejemplo de ello. La rentabilidad nominal puede ser muy engañosa incluso en entornos de baja inflación.

5. El largo plazo, al que todos los inversores apelan, puede ser «realmente largo», «largo de verdad», con todas sus letras. De 2019 a 2007 o 2006 median 12 y 13 años, que no es poco. Y para el caso del ejemplo propuesto todavía no ha terminado ni, peor aún, se vislumbra su fin.

6. Indexarse a un índice local o incluso regional puede ser más una «opción activa» que una «opción pasiva» y no garantiza absolutamente nada en términos de rentabilidad porque «lo local» podría ir mal incluso a muy, muy largo plazo.

7. De escoger una estrategia pasiva basada en un producto fiscalmente eficiente y traspasable sin coste tributario, como un fondo de inversión, la mejor opción es elegir un fondo de bajo coste indexado al mundo, bien al MSCI World o al MSCI ACWI o, en su defecto, al SP500 habida cuenta del peso que en los dos anteriores tiene este último y de la hegemonía de los EEUU en todos los ámbitos, desde el militar al tecnológico, pasando por el ideológico y cultural.

Cabría preguntarse acerca de las razones del «éxito», en términos de patrimonio bajo gestión y número de partícipes, del FN. Pero aquí entramos en el terreno de la pura especulación. Quizá, la bancarización del ahorro mezclada con la fácil accesibilidad del producto (su principal ventaja competitiva, ya que el precio no lo es) o la falta de interés del propio partícipe o de cultura financiera. O el propio peso de la resistencia al cambio. Nada es blanco o negro, sino gris. Esta no es una excepción.

Podemos, por tanto, mirar el vaso medio lleno o medio vacío. Si queremos verlo medio lleno cabe afirmar que el inversor de 2003 en el producto de ING no ha perdido dinero en términos reales y que, además, lo ha ganado, pues tiene, en efecto, una rentabilidad compuesta anual de poco más del 4%. Es la buena noticia. Si queremos verlo medio vacío es inevitable señalar que le han sobrado 12 años de inversión, desde 2008 hasta ahora, y que ha pagado un precio excesivo y desproporcionado por su «tiempo».

En todo caso, tenga siempre presente que de la teoría a la práctica puede mediar un abismo. El que hay, por ejemplo, entre un 7,39% compuesto anual o 236% acumulado total y entre un 4,13% compuesto anual o 99% acumulado total. No es poca la diferencia y nos recuerda, a veces de manera dolorosa, que el papel de un producto de inversión lo aguanta todo.

Todo… menos su coste y la inflación, claro está.

Photo by Joseph Greve on Unsplash