«La inflación es como la pasta de dientes: una vez que la saca usted del tubo, es muy difícil devolverla a su sitio». Paul Volcker

—

Estamos en febrero de 2023. A lo largo de todo el año pasado no se ha hablado de otra cosa este año: los precios están desbocados. Y parece que seguirán estándolo por un tiempo.

Antes de que Putin invadiera Ucrania el proxy de la inflación real conocido como IPC rondaba el 7 %.

El mantra no se hacía esperar:

«Si la subida salarial iguala al IPC, estará usted protegido».

Si te has creído esto, debes saber que igualar la subida del sueldo al IPC:

- Te va a dejar peor que antes.

- Te hace tributar como si fueras rico.

¿Y por qué?

Para entender esto, hace falta analizar dos cosas:

- Cómo funciona el IRPF.

- Tu poder de compra en un entorno inflacionario.

Dadme la mano y acompañadme en esta triste historia de pauperización colectiva.

1. CÓMO FUNCIONA EL IRPF

Si te sabes esto, puedes pasar al apartado 2.

BASE LIQUIDABLE vs. SUELDO BRUTO

Olvidémonos de toda actividad económica que no sea tu sueldo bruto. El cálculo del IRPF se hace sobre una cantidad llamada BASE LIQUIDABLE, que resulta de restar de tu SUELDO BRUTO los siguientes conceptos:

- Rentas exentas (como la retribución flexible)

- Gastos deducibles y reducciones (como las cotizaciones sociales)

- Reducciones (como las aportaciones al plan de pensiones)

Dado que estos 3 elementos suelen ser «cacahuetes» para la mayoría de la población, en este artículo haremos la aproximación de que SUELDO BRUTO y BASE LIQUIDABLE son idénticos.

A la hora del cálculo del impuesto, el contribuyente está exento de pagar impuestos por lo que se conoce como MÍNIMO PERSONAL, que son 5.550 € en 2022: «El mínimo personal constituye la parte de la base liquidable que, por destinarse a satisfacer las necesidades básicas personales del contribuyente, no se somete a tributación por este Impuesto», como reza el Artículo 56 de la Ley del IRPF. El MÍNIMO PERSONAL es de 5.550 € como poco. Será mayor si tienes personas a tu cargo.

Una primera manera de reducir la merma del poder adquisitivo del contribuyente es aumentando el Mínimo Personal. Sobre todo, cuando la inflación hace que satisfacer las necesidades básicas sea más costoso.

Que el criterio del Ministerio de Hacienda para las necesidades básicas (Mínimo Personal) sea distinto que el del Ministerio de Trabajo (Salario Mínimo) da para otra discusión.

PROGRESIVIDAD

En España (y en muchos países) los impuestos son doblemente progresivos: no sólo se aplica un porcentaje a la base liquidable, sino que ese porcentaje es mayor cuanto más se gana.

Por eso es importante conocer tanto las retenciones como los umbrales para entender la fiscalidad en un país. Es la combinación de ambos parámetros lo que determina el esfuerzo del contribuyente en un país u otro. No es lo mismo que te retengan un 45 % a partir de 60.000 € (España) que a partir de 277.000 € (Alemania).

Los porcentajes aumentan según se van superando determinados umbrales de sueldo. En España aplican estos en 2022:

- 0 a 12.450 €: 19 %

- 12.450 € a 20.200 €: 24 %

- 20.200 € a 35.200 €: 30 %

- 35.200 € a 60.000 €: 37 %

- 60.000 € a 300.000 €: 45 %

- Más de 300.000 €: 47 %

La distancia salarial entre 2 umbrales consecutivos se denomina «tramo».

Nota: está muy extendida la idea de que una subida salarial puede llevar a una bajada del salario neto, pero esto es erróneo. La retención fiscal se realiza por tramos: alguien que gana 20.000 no está sujeto a una retención del 24 %, sino que tiene una retención del 19 % para los primeros 12.450 € y el resto hasta los 20.000 (7.550) tiene una retención del 24 %.

Si miras la nómina, verás que el porcentaje retenido jamás coincide con ningún tramo. Esto es porque la retención por IRPF se calcula dividiendo los euros retenidos entre los euros del sueldo.

Quédate con lo siguiente:

Obviamente, las retenciones también podrían bajar. Los umbrales también podrían subir. Lamentablemente, el movimiento de uno sólo de estos parámetros no asegura que pagues menos, ya que el otro parámetro puede actuar en contra.

El único escenario en el que es seguro que se paga menos es cuando bajan las retenciones y suben los tramos, pero eso sólo se da en países donde el sol sale por el Oeste:

![]()

Aquí ya ves que otra manera de reducir la merma del poder adquisitivo del ciudadano es bajando retenciones y subiendo los umbrales.

Aunque algún lector ya descontara que siempre va a pagar más, quizás la trampa tributaria de la inflación le sorprenda:

2. TU PODER DE COMPRA EN ENTORNO INFLACIONARIO

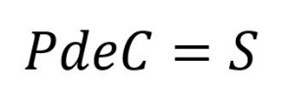

En general, si tú ganas un sueldo S, tu poder de compra es la cantidad de bienes que puedes comprar con ese sueldo. En escenario previo a la inflación, el Poder de Compra «PdeC» es el Sueldo:

Si el IPC aumenta, tu capacidad de compra disminuye. Por ejemplo, si los precios se doblan de un año para otro, tu sueldo S sólo permite comprar la mitad de cosas. Para una subida cualquier del IPC, tu Poder de Compra se calcularía del siguiente modo:

La manera que tienes de recuperar tu poder de compra es mediante el aumento Δ de tu salario.

Se suele decir que, si el aumento salarial Δ iguala al IPC, tu poder de compra se mantiene: tu nuevo sueldo es el antiguo más lo incrementado:

![]()

Por lo tanto, tu revitalizado Poder de Compra será ahora el siguiente:

En efecto, si Δ = IPC, tu Poder de Compra sigue siendo S, tu sueldo de origen.

Pero, ¿es esto realmente así?

LA RESPUESTA ES QUE NO.

El error de la fórmula anterior radica en pensar que la subida salariar Δ es sobre tu sueldo neto. Pero es sobre tu sueldo bruto. La subida salarial jamás se va a ver reflejada al 100% en el neto. El incremento de tu sueldo está sometido a impuestos, como el resto de tu sueldo.

¿Cuál es el verdadero poder de compra tras el incremento de tu salario bruto?

Cualquier subida salarial va a afectar a tu retención fiscal. Por simplificar, consideremos despreciable el impacto al alza del IRPF que aporta la subida de salario. Es decir, que tu retención total se mantiene constante, sin tan siquiera pensar en traspasar umbrales de IRPF superiores al previo a la subida.

Bajo esta hipótesis conservadora, podemos decir que la subida salarial está gravada según el tramo más alto o marginal. Por lo tanto, de toda esa subida Δ, lo que tú ves en tu bolsillo es realmente:

![]()

Por lo tanto, tu nuevo sueldo será:

![]()

Y tu verdadero poder de compra será:

Si la subida Δ es igual al IPC, el Poder de Compra será igual al previo a la inflación si y sólo si el marginal M es CERO.

Sea cual sea el marginal, una subida de sueldo igual al IPC reduce el poder de compra del individuo.

Ahora que sabemos que una subida salarial igual al IPC no es suficiente, ¿qué subida deberíamos tener para mantener el poder de compra anterior S?

Tan sólo hay que igualar el poder de compra de antes y de después de la inflación, y despejar Δ:

![]()

¿Cuánto deberían subirte el sueldo si nos creemos que la inflación ha sido del 6,7 % (valor oficial para 2021)?

Pues tendría que ser una subida del:

- 8,84 % para alguien que gane menos de 20.200 €

- 9,58 % para alguien que gane entre 20.200 € y 35.200 €

- 9,98 % para alguien que gane entre 35.200 € y 60.000 €

3. CONCLUSIONES

- Las subidas que igualan el IPC no son suficientes para mantener tu poder de compra. Si la subida te hace superar algún umbral del IRPF, la situación empeora.

- La merma en tu capacidad de compra se la queda la AEAT. En otras palabras, a la AEAT le interesa que haya inflación y que te suban el sueldo porque van a recaudar más.

- Subidas de sueldo iguales al IPC están gravadas a tu tipo marginal e incluso te hacen superar umbrales. Tributas como si fueras rico, pero eres cada vez más pobre.

- Las subidas de sueldo, de existir, se producen tras estar un año pagando con tu sueldo base una cesta de la compra inflada. Va uno siempre un año por detrás.

- Estos cálculos son considerando que la inflación real es el IPC. Realmente, el IPC es un número ya cocinado para que nadie se eche las manos a la cabeza sobre el verdadero valor de la inflación.

Por eso es tan importante subir los umbrales de los tramos de IRPF. La llamada deflactación del IRPF y del Mínimo Personal de 5.550 €. Así, por lo menos, las pobres subidas no te hacen superar ningún umbral y estás exento de pagar tributos en un tramo mayor.

Pero hay más impuestos además del IRPF.

Recuerda que todos los impuestos referidos a plusvalías no consideran la inflación: si tu piso ha mantenido su valor (con una «revalorización» idéntica a la inflación), el día que lo vendas, se considera que ha habido plusvalías por las que tendrás que pagar.

4. GANADORES, PERDEDORES Y GRANDES PERDEDORES

Sólo cuando la inflación aumenta, uno empieza a hacer este tipo de análisis.

El problema es que cuando la inflación es del 2 % anual, estas cosas ni se plantean. Pero en 3 años te pones igual que si la inflación de un año fuera del 6,1 %. Y 10 años al 2 % equivalen a una inflación del 22 %. Es la magia negra del interés compuesto.

EL GANADOR

Y ahora pregúntate: ¿a quién le interesa que haya inflación? ¿Quién va a ganar más euros con ella? ¿Qué ente es el más endeudado y que se beneficia de que esa deuda cada vez valga menos gracias a la inflación?

La inexistente educación financiera es la que permite que se produzcan estos fenómenos ante la pasividad ciudadana. Los que la pueden controlar son aquellos que se benefician de la misma.

LOS PERDEDORES Y LOS GRANDES PERDEDORES

Si te subieron el sueldo este año, quizás estés lamentando ahora que tu subida salarial sea insuficiente. Pero considera ahora aquellas personas cuyos empleos son de menor valor añadido y sueldo más bajo: ¿crees realmente que su sueldo va subir? ¿A quién perjudica más la inflación? El que desempeña trabajos de alto valor añadido sabe que es difícil de sustituir y podrá negociar una subida, pero aquellos de bajo valor añadido son fácilmente sustituibles y tienen bastante con mantener el puesto.

Por eso la inflación perjudica más a aquellos que menos ganan. La evidencia empírica dice, además, que aquellos con ingresos más bajos son los que menos porcentaje de ahorro tienen, así que la inflación es para ellos desproporcionadamente más dañina.

5. QUÉ HACER CONTRA LA INFLACIÓN

Si este artículo te ha llevado al máximo nivel de cabreo que puedes alcanzar en el día, entonces no pienses que tu dinero ahorrado ha perdido valor. Y deja para mañana lecturas sobre el efecto Cantillón, pues queda demasiado fuera de tu capacidad de acción.

Como la inflación deteriora tus ahorros, hay quien dice que el ahorrador es el que más pierde. Siento disentir. El ahorrador podrá perder patrimonio pero, desde luego, demuestra poder vivir con menos. Y eso le expone menos a la inflación. Deflacta tu estilo de vida, independientemente de si estamos o no en entornos inflacionarios, y tu bolsillo lo agradecerá. Esa capacidad de ahorro te permitirá comprar cuando otros quieran vender.

Aquellos capaces de ahorrar son los que menos problemas van a tener para llegar a fin de mes. De hecho, aunque pierdan poder de compra, necesitarán una subida menor que el IPC para poder llegar a fin de mes que aquellos que no ahorren nada.

Mucha gente lucha por llegar a fin de mes. Pero no sólo ahora, sino siempre. Gente que decía no poder ahorrar y que, ahora, hacen los mismos malabares que antes. Son la prueba de su propio error: compran menos ahora, pero se negaban a admitir que podían hacerlo antes. Se puede ahorrar.

Céntrate en aquellos aspectos que están bajo tu control. ¿Sabías que puedes generar inflación a tus propios ahorros si te despistas? ¿Y que hay maneras de proteger tus ahorros frente a la inflación?

Foto de Daniela Hartmann