La psicología manda en tus finanzas personales, pero puedes acorralarla y redirigirla si la sometes a información clave.

El principal reto que supone este artículo es que tu trastorno de déficit de atención no te impida leerlo. ¿Podrás hacerlo?

Todo el mundo tiene un amigo que anda apurado. Que anda justo. Que no llega a fin de mes o lo hace a duras penas.

¿Su esperanza para ahorrar? Un nuevo trabajo. Un ascenso. Una herencia. La lotería.

El caso es que, cuando le llega la oportunidad, tu amigo se las apaña para volver a no apañárselas: sigue sin llegar a fin de mes.

Lo que le pasa a tu amigo se conoce como síndrome de Parkinson y es producto de unos hábitos financieros manifiestamente mejorables.

¿Tiene esto remedio?

Vamos a desmontarle a ese amigo dos ideas erróneas que tiene en la cabeza:

- que su capacidad de ahorro depende de su sueldo;

- que, mientras que la inversión nos aporta de manera geométrica, el ahorro sólo nos aporta capital de manera aritmética. Tampoco es así del todo.

Lo vamos a ver en este artículo, dividido en 4 partes:

- Psicología y matemáticas

- Lo que nos dicen las matemáticas

- Consecuencias racionales

- Consecuencias psicológicas

1. Psicología y matemáticas

La gestión de las finanzas personales tiene dos vertientes:

- la psicológica

- la racional

La vertiente psicológica es la automática. Es lo que te pide el cuerpo. El impulso. El inconsciente.

La racional es la pausada. La reflexiva. La que te da esa segunda opinión.

Son el elefante y el jinete de Jonathan Haidt. El pensamiento rápido y lento de Kahneman y Tverski.

De esto se habla mucho en temas de inversión, pero tiene aplicación en muchos ámbitos de la vida. Y el ahorro no es una excepción.

La vertiente psicológica o automática manda, pero puede ser dirigida y «enseñada» por la racional.

Y lo que este artículo pretende es someter a la psicología en una ducha de agua fría. De esa agua fría que supone la razón.

Veremos dos revelaciones matemáticas interesantes. Y lo haremos para acorralar a la psicología y dirigirla. Especialmente para aquellas personas que, ganando un sueldo decente, no ahorran. Esas personas que dicen que ahorrarán cuando ganen más.

2. Lo que nos enseñan las matemáticas elementales

Me gustaría tirar de storytelling para las matemáticas, pero vamos a tener que tirar de épica. Bueno, tampoco hay que exagerar, que no es para tanto.

Si no te sientes cómodo, puedes pasar el desarrollo y creerte las conclusiones. O ver el ejemplo numérico más adelante.

Vamos allá.

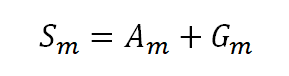

Supón que ganas un salario mensual decente, al que llamaremos Sm.

Cada mes, ahorras una parte (Am) y gastas otra (Gm). Por lo tanto, podemos decir que

Ilustración 1

Donde:

Sm es el salario mensual

Am es el ahorro mensual

Gm es el gasto mensual

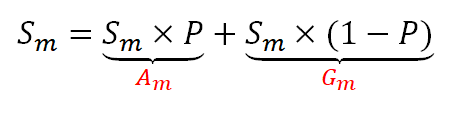

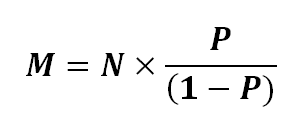

También podemos expresarlo de otra manera: lo que ahorramos es un porcentaje P de tu salario, y lo que gastas es otro porcentaje; ambos porcentajes suman 100%, obviamente:

Ilustración 2

donde:

Sm es el salario mensual

Sm x P es Am, el ahorro mensual

Sm x (1-P) es Gm, es el gasto mensual

Bien.

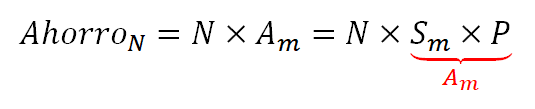

Tras N meses trabajados, la cantidad que consigues ahorrar será, por lo tanto:

Ilustración 3

Bien.

Ahora imagina que quieres vivir de tus ahorros. Si mantienes tu ritmo de vida actual (gastando Gm cada mes), tus gastos durante esos M meses serán:

Ilustración 4

Nuestra idea es poder vivir esos M meses de la cantidad ahorrada durante los N meses previos. Así que, si igualamos ambas cantidades, podemos calcular cuántos meses puedo vivir con los ahorros acumulados (M):

Ilustración 5

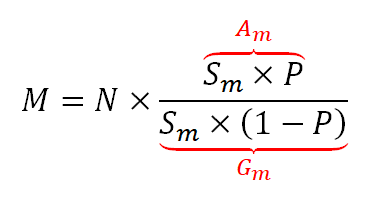

Por lo tanto, el valor de M será:

Ilustración 6

Y en esta expresión vemos que el sueldo mensual Sm está en el numerador y en el denominador: se anula la una con la otra. Por lo tanto, el valor de M será el siguiente:

Ilustración 7

Es decir, si ahorras un porcentaje P de tu sueldo durante N meses, el número de meses M que podrás vivir sin comprometer tu estilo de vida se calcula con la fórmula de arriba.

CONCLUSIONES MATEMÁTICAS

De esta expresión se pueden establecer encarnizados debates y deducir muchas cosas, pero hablemos solo de las dos conclusiones más inmediatas:

1. El sueldo mensual Sm no desempeña ningún papel en la cantidad de meses que vas a poder vivir de tus ahorros.

El tiempo que vas a poder vivir de tus ahorros va a depender de 2 factores únicamente:

- El tiempo que lleves ahorrando.

- El porcentaje de tu sueldo que ahorres. No los euros que ahorres, sino el porcentaje de ahorro respecto de tu sueldo.

2. Si doblas la cantidad que ahorras, no sólo te da para vivir el doble de meses, sino algo más.

Por ejemplo, si ahorras un 20% durante 12 meses, tendrás para vivir 3 meses según la fórmula anterior.

Pero si ahorras el doble (40%) durante 12 meses, te da para vivir 8 meses. No 6, sino 8.

La relación entre lo que ahorras y la libertad adquirida no es lineal.

Se podría decir que, cuanto más ahorres, menos gastas y, por lo tanto, más te cunde lo que ahorras. Esto lo entiende todo el mundo.

El papel lo aguanta todo pero hay que ser cuidadosos con aplicar estos resultados sin contexto. No son extensibles para todos los niveles de sueldo. Y que para poder ahorrar un 40%, tienes que vivir una vida muy extrema o tener un sueldo bastante más alto que la media.

Así que no perdamos nuestro contexto y objetivo: la gente de sueldo holgado que, si doblara su sueldo, doblaría su gasto.

¿Te aburrieron las matemáticas abstractas? Veamos un ejemplo con números:

Isabel y Pedro tienen vidas parecidas pero sueldos diferentes: mientras que Isabel gana 4.000 € netos al mes, Pedro gana 2.000 €.

Ambos se han propuesto ahorrar y apartan una cuarta parte (25%) de su sueldo cada mes:

Pedro gana 2.000 €/mes, así que vive con 1.500 €/mes y ahorra 500 €/mes

Isabel gana 4.000 €/mes, así que vive con 3.000 €/mes y ahorra 1.000 €/mes

Al cabo de 1 año, el dinero ahorrado por cada uno de ellos será:

Pedro: 500 x 12 = 6.000 €

Isabel: 1.000 x 12 = 12.000 €

Isabel ha ahorrado el doble que Pedro, sí.

Pero Isabel también necesita el doble que Pedro para vivir, por lo que sus 12.000 € le duran lo mismo que a Pedro le duran sus 6.000 €. Si divides el dinero que tiene cada uno ahorrado entre la cantidad que necesitan mensualmente, verás que en ambos casos sus ahorros les cunden 4 meses: no importa lo que ahorres, sino el porcentaje sobre tu sueldo.

¡Insisto en mi gran disclaimer! Sueldos muy bajos y circunstancias adversas pueden impedir capacidad de ahorro; este resultado está dirigido a personas con poder adquisitivo moderado o alto y que, sin embargo, no son capaces de ahorrar.

CONSECUENCIAS PSICOLÓGICAS

Dice el filósofo libanés Nassim Nicholas Taleb en su libro ¿Existe la suerte? (parte I, capítulo tres): «Más que para calcular, las matemáticas son una herramienta para meditar».

Meditemos, entonces.

1. Puedes ahorrar sin aumento de sueldo

Dos personas con sueldos holgados pero distintos que hagan el mismo esfuerzo, obtendrán idéntico resultado. Y aplicado a ti, las matemáticas te dicen que el mismo esfuerzo da los mismos frutos. Antes y después del aumento.

Insisto: lo dicen las matemáticas, no yo.

2. Primero, toma las riendas; luego, gana más.

Si con tu sueldo actual pones en orden tus finanzas y mantienes tus gastos a raya, cuando tengas un aumento, podrás ahorrar más. Y tu porcentaje P será mayor.

Las cosas van en ese orden: primero, pon en orden tu vida; luego, gana más.

3. Si no ahorras, te estás haciendo la víctima

Si lo que ahorras te proporciona cierta libertad financiera y esta no depende de tu sueldo, tienes que dejar de usar como excusa que ganas poco. Esa excusa es poderosísima y es la que te está impidiendo poner en orden tu economía. Abandona la falacia de que el sueldo importa y abandona la falacia de que no ahorras porque no ganas lo suficiente; de que un sueldo más alto te dará más independencia financiera. Porque eso sólo será cierto si antes aprendes a poner orden en tu vida. Si simplemente te lo gastas todo, ganar el doble sólo hará que te gastes el doble. Tus problemas de dinero (aún) no se arreglan con dinero.

Así que abandona esa actitud victimista que empleas para echar la culpa a tu jefe, los bancos, los políticos, las élites y al Universo que te tiene manía… para evitar hacerte responsable de tu destino y asumir la responsabilidad sobre tus finanzas futuras.

Más dinero no soluciona tus problemas si sigues sin sumergirte en la gestión de tus finanzas personales.

Tu inoperancia para gestionar tus finanzas personales deriva de tu falta de responsabilidad; de que te resulta más fácil culpar a otros.

4. Ahorrar te hará feliz

Bien.

Puedes ahorrar.

Puedes renunciar a gasto.

Si gasto menos, ¿seré más feliz?

Sí.

Si gastas menos, vivirás más tranquilo porque no vives pendiente de la siguiente nómina. Eso es genial. Pero eso ya lo sabes. O al menos lo intuías.

Pero hay más.

Ahorrar es una cuestión de coste de oportunidad. Es poner sobre la balanza el disfrute de tu dinero hoy por la tranquilidad del futuro. Pero nadie dice que dejes de ser feliz hoy. Al contrario: esto va de elegir aquello que nos hace feliz y gastar en ello; y para ello, renunciamos a aquello que no nos aporta felicidad. Esto nos lleva realmente a un ejercicio de sinceridad con uno mismo que nos haga reflexionar sobre qué nos llena.

Nos lleva a plantearnos qué propósito tenemos. Nos lleva a pensar con qué nos autorrealizamos. Y no hablamos sólo de decir que uno es feliz montando en bicicleta o dando de comer a las palomas en el parque. Nos lleva a pensar en nuestro propósito en la vida. Montar en bicicleta nos puede llevar a montar una asociación de amantes del ciclismo. A organizar actividades. A fomentar ese deporte. A actividades que te hacen felices. Alguna de las cuales, incluso te pueden generar ingresos.

Ahorrar te lleva a «gastar en felicidad». Te lleva a plantearte en qué gastarte el dinero. En pensar en tu propósito y dirigir tu vida a él. Y hay gente que llega incluso a monetizarlo.

Para terminar. Es curioso cómo una simple expresión matemática es capaz de echar por tierra no sólo creencias falaces sino incluso comportamientos, hábitos y actitudes ante la vida absolutamente dañinos para quien los alberga y que están basados única y exclusivamente en rechazar la responsabilidad sobre uno mismo.

¿Y tú? ¿Vas a ordenar tus finanzas o te declaras un «terraplanista de las matemáticas»?

Foto de Anthony Quintano bajo licencia de Creative Commons.