Aviso legal

Este artículo es divulgativo y no es asesoramiento financiero. Las condiciones de los activos que mencionamos pueden haber cambiado en el momento en el que estés leyendo este artículo. En esta entrada de nuestro blog nos centramos en analizar de manera objetiva para sacar conclusiones prácticas que te ayuden a gestionar mejor tus finanzas.

|

Resumen en 30 segundos El fondo o colchón de emergencia es dinero separado y disponible para que un imprevisto no te haga estar en descubierto, a tener que tirar de tarjetas de crédito o vender tus inversiones en un mal momento. Se calcula a raíz de tus gastos mensuales, aquellos que pagas sí o sí, y ha de estar en un activo muy líquido y fácilmente accesible como una cuenta de ahorro. La clave aquí es que no puede estar en tu cuenta corriente habitual en la que tienes tu nómina, gastos habituales y otra operativa. Más adelante entenderás el por qué, pero aquí lo importante es que seas constante y crees un hábito para construir, reponer y recurrir a tu colchón de emergencia. |

Índice

• Qué es el fondo de emergencia y qué problema evita en la vida real

• Cuánto colchón necesitas sin pasarte ni quedarte corto

• Dónde guardarlo para poder usarlo hoy sin tentarte mañana

• Qué podemos considerar por gastos básicos

• Reglas de uso y reposición

• Cómo integrarlo con ahorro e inversión a largo plazo

• Tres conductas que vacían el colchón y cómo evitarlas

• Caso práctico: monta tu colchón en 90 días

• Checklist final y mini-FAQ

|

Ideas clave • Si llegas justo a final de mes, no será fácil construir el colchón de emergencia… Pero mientras no lo hagas, estarás sufriendo las consecuencias de la peor manera posible: comisiones por descubierto, pago de intereses, recibos devueltos que se acumulan… • El fondo de emergencia no compite con invertir. Es otra forma más de ahorro que evita que tomes malas decisiones o pases ansiedad en momentos más delicados. Es importante porque te protege ante la incertidumbre futura y te mantiene estable. • Calcular cómo de grande ha de ser y cómo construirlo es sencillo si te marcas unos hábitos. Empieza calculando tus gastos mensuales, la fecha en la que cobras la nómina y empieza a ahorrar por tu salud financiera y tu salud mental. • Es importante definir cómo construirlo, pero es incluso más importante fijar los casos en los que puedes recurrir al colchón de emergencia y reglas para reponerlo. Si no lo haces, lo normal es que acabes recurriendo de manera injustificada a este dinero y que luego se te quede a medias durante meses.

|

Qué es el fondo de emergencia y qué problema evita en la práctica

Un fondo de emergencia es dinero separado para cubrir un revés financiero o laboral sin tener que improvisar con dinero que necesitas, deuda o el dinero que tengas invertido.

Esta es la típica escena en la que desearías tener un colchón de seguridad: Puedes ahorrar cada mes unos 200€ pero decides gastarlos en ocio. Un mes se te estropea el coche y lo necesitas sí o sí para ir al trabajo. Lo llevas al mecánico a finales de mes y te cuesta unos 500€.

Si hubieses reservado un dinero durante los meses anteriores, podrías hacer frente, pero te quedan menos de 300€ y te tocará fraccionar el pago o recurrir a la tarjeta de crédito, pagando comisiones o intereses. Y no es el caso más dramático, pero es suficientemente doloroso…

Estamos ante un problema de gestión de finanzas personales, pero se podría solventar con una mejor planificación.

La diferencia entre un imprevisto y un gasto que ya sabías que se avecinaba

Un imprevisto es algo a lo que no te podías anticipar y que te obliga a actuar en el momento. Por ejemplo, una urgencia médica, que el coche te deje tirado de camino al trabajo o que la lavadora se estropee. Por otro lado, tenemos los gastos previsibles que, aunque te de pereza tener controlados, se puede estimar con bastante precisión cuándo vas a incurrir en ellos: el IBI, una revisión anual, una cuota que se carga una semana concreta del mes, o el coste de los libros escolares de tus hijos. Una vez queda clara esta distinción, hay que destacar que el colchón de emergencia es para los gastos imprevistos, no para los previsibles.

|

Concepto clave El colchón de emergencia no es para caprichos ni para invertir. Es para que tengas seguridad financiera y no te cobren intereses o comisiones por ir demasiado justo. |

El error típico que comete la mayoría de los ahorradores es usar el fondo para caprichos o para gastos previsibles, vaciándolo casi sin darse cuenta y olvidándose de reponerlo. Y claro, cuando llega el gasto imprevisto, te toca tirar de tarjeta, pedir ayuda a un familiar o amigo o quedarte en descubierto y generar comisiones. Sea como sea, pagarás la consecuencia rápidamente.

Qué hacer ahoraCrea una cuenta separada o una hucha específica y llámala colchón o fondo de emergencia. Aunque empieces con poco dinero, lo importante es dejar el sistema preparado para que empieces a hacer tus primeras aportaciones cuanto antes.

|

Cuánto colchón necesitas sin pasarte ni quedarte corto

Lo primero que debes entender es que para calcular el fondo de emergencia tienes que hacer un ejercicio que puede ser incómodo pero que es totalmente necesario. Vayamos paso a paso:

|

Paso 1 Entra en la aplicación del banco y revisa los pagos e ingresos del último mes. La mayoría de apps ya hacen un buen trabajo dándote un desglose, pero no está de más que hagas tú mismo el ejercicio.

|

|

Paso 2 Te recomendamos apuntar el concepto de cada gasto, la cifra, la fecha y el tipo de gasto que es (básico, ocio habitual, capricho, previsible, imprevisto…). Esto te ayudará a entender exactamente cuánto y cuándo gastas a lo largo del mes para tener un mejor control.

|

|

Paso 3 Por otra parte, lo habitual es que según el tipo de trabajo que tengas, sea más recomendable tener como fondo de emergencia entre 3 y 12 meses de tus gastos básicos mensuales. De esta manera, cubres incluso situaciones extremas como un despido.

|

Si tus pagos básicos son de 1.200 € al mes y quieres cubrir por lo menos 2 meses de gastos, tu fondo de emergencia objetivo sería de 2.400 €. El ritmo al que lo podrás construir va a depender de tu salario y cuánto puedes ahorrar mensualmente. Si tienes poco margen para ahorro o partes de un fondo de emergencia muy bajo, lo recomendable sería comenzar cuanto antes.

Tabla: Cálculo del colchón según tu situación

| Situación | Gastos mensuales promedio | Meses de cobertura | Colchón objetivo | Primer objetivo mínimo |

| Asalariado soltero, estabilidad | 1.200 € | 3 meses | 3.600 € | 300 € |

| Autónomos, más de un salario en casa con dependientes o mayor aversión al riesgo | 1.200 € | 6-9 meses | 7.200 – 10.800 € | 600 – 900 € |

| Familia con un solo salario y varios dependientes | 1.200 € | 12 meses | 14.400 € | 1.200 € |

Esta tabla es una referencia simplificada para determinar los meses de cobertura a los que debes aspirar y el primer objetivo mínimo según tu situación familiar y laboral. Cada caso es un mundo, pero esta guía te será práctica para comenzar a poner en orden tus finanzas y montar tu fondo de emergencia.

Lo importante de este cuadro es el objetivo mínimo, y te explico por qué de manera muy sencilla: el próximo imprevisto no te va a dar margen para que ahorres poco a poco mientras sigues gastando en cosas que no son de vital importancia…

Y aquí entra en juego el factor mental. Si consigues hacer un esfuerzo grande para llegar al primer objetivo mínimo muy pronto, pero te entra un imprevisto considerable, te podrías venir abajo. Otra posibilidad es que hagas ese esfuerzo inicial y te relajes, no ahorrando lo suficiente durante los meses siguientes cuando aún no tienes tu fondo de emergencia completo…

Cuándo tiene sentido ir a 3 meses y cuándo a 6 o más

Si cobras una nómina estable, prácticamente el mismo día de cada mes, tus gastos fijos están bastante controlados y no tienes personas que dependan de ti, es la situación típica de 3 meses de cobertura. Salvo que haya algo que te pueda suponer un gran gasto de golpe como un coche viejo que hayas llevado varias veces al taller en el último año, sospechas una subida del alquiler o puedes tener un cambio laboral pronto. En ese caso, tiene sentido apretarse un poco el cinturón y ahorrar más o subir el fondo de emergencia a 6 meses.

Si tus ingresos son variables, como el caso de ser autónomo o depender de comisiones, es más razonable estar entre 6 y 12 meses de cobertura. También en casos de familias con personas dependientes como niños y mayores, según el número de salarios en el núcleo familiar. Eso sí, cuando empiezas a tener un colchón cada vez más grande puedes sentirte tentado a invertir de inmediato para tener el dinero invertido y rentabilizarlo… Y sería una opción válida siempre y cuando no estuvieses jugando con el bienestar de tus seres queridos y el tuyo. Porque de eso va el fondo de emergencia. Es un activo líquido que tiene que permitirte poder destinar tus siguientes ahorros íntegramente a invertir, sin preocupaciones.

Si inviertes esta cantidad ahora y no cuentas con una red de seguridad que se ajuste a tus necesidades, lo pasarás peor tanto a nivel de salud mental como a nivel de salud financiera. Al igual que no puedes construir una casa por el tejado, no puedes construir tu patrimonio invirtiendo sin tener un fondo de emergencia.

|

Tener más colchón te hace sacrificar rentabilidad potencial. Pero tener menos colchón te hace sacrificar seguridad financiera.

|

Qué debes calcular: suma solo los gastos que seguirías pagando en un mes desastroso en el que te tuvieses que apretar mucho el cinturón. Con esa cifra en mente, fija un mínimo para comenzar y el objetivo completo a medio plazo.

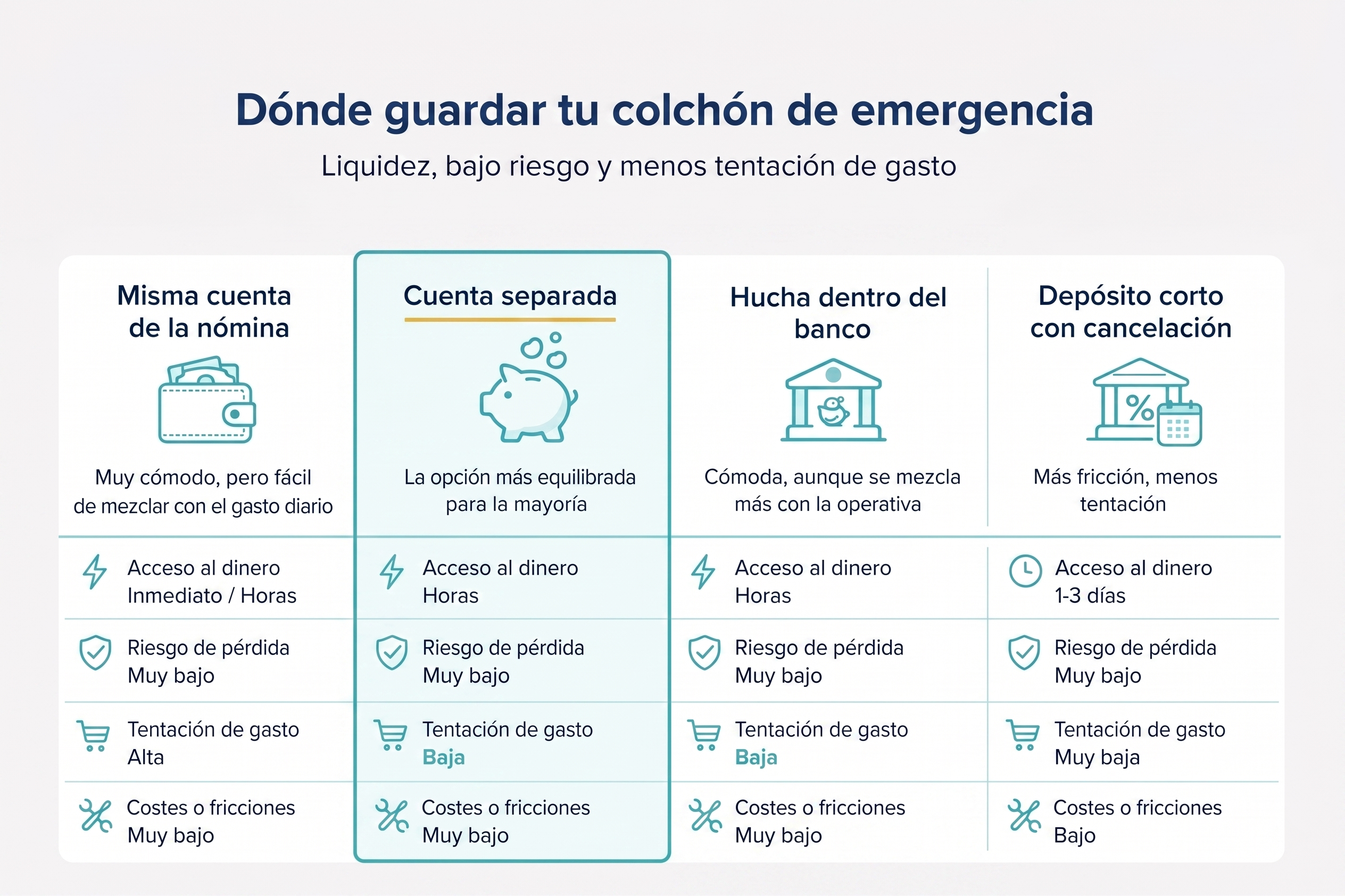

Dónde guardarlo para poder usarlo hoy sin tentarte mañana

El colchón de emergencia debe cumplir con dos requisitos clave para ser realmente útil: (1) que puedas usarlo el mismo día si hace falta y (2) que esté separado en una cuenta distinta a la que usas para gestionar tus gastos habitualmente. Mezclar tu colchón con la cuenta corriente te llevará a caer en la típica trampa de los gastos en goteo. Con 10 cargos pequeños de entre 10€ y 20€ se te va a esfumar el ahorro mensual e irás consumiendo tu fondo de emergencia poco a poco.

La opción más simple suele ser una cuenta separada a tu nombre, sin tarjeta asociada, y con acceso desde la app para hacer una transferencia a tu cuenta de gasto cuando toque. Créeme, es de gran utilidad que el colchón no tenga una tarjeta asociada porque así lo usas para emergencias y no para impulsos… Aunque, si lo necesitases de manera más inmediata, siempre podrías hacer una transferencia. No se acaba el mundo por no tener tarjeta de crédito en esta cuenta.

|

Consejos para la cuenta separada Si lo guardas en una cuenta separada, revisa estas tres cosas en menos de 10 minutos desde la app: • Qué tipo de transferencias puedes hacer y si las inmediatas tienen algún coste asociado: inmediata, puntual, periódica… • Qué hora tope tienes para que una transferencia llegue en el mismo día. Por ejemplo, si no tienes transferencias inmediatas y haces una transferencia puntual a las 18:30, ¿llegaría en ese día? • Revisa tus límites diarios para transferencias y consulta si puedes cambiarlos desde la misma aplicación o llamando para estar preparado en caso de necesitar hacer un pago grande.

|

Alternativas para tener el fondo de emergencia

Hay alternativas por categorías, pero la regla no cambia: necesitas priorizar disponibilidad real y riesgo bajo. Y ojo, no nos referimos solo a riesgo entendido como pérdida, sino también al riesgo de caer en la trampa de malgastar el dinero o no reponerlo. A continuación, ordenamos estas alternativas desde la opción más cómoda (pero quizás no tan buena) hasta la opción más ordenada.

Tabla: Dónde guardar tu fondo de emergencia

| Situación | Acceso al dinero | Riesgo de pérdida | Tentación de gasto | Costes típicos a vigilar | Para quién encaja |

| Nómina y colchón en la misma cuenta | Inmediato | Muy bajo (saldo en cuenta) | Alta, porque está mezclado | Acabar en descubierto por despiste, vaciarlo en gastos pequeños | No recomendable como sistema |

| Cuenta corriente distinta a tu cuenta nómina | Inmediato o cuestión de horas | Muy bajo (saldo en cuenta) | Baja si no tienes tarjeta de crédito asociada | Comisiones por descubierto, devolución o mantenimiento | La mayoría de casos |

| “Hucha” separada dentro del banco | Inmediato o cuestión de horas | Muy bajo (saldo en cuenta) | Media | Que se mezcle visualmente con el gasto, límites de transferencia | Si prefieres ver todo en una sola app |

| Depósito muy corto con cancelación | 1-3 días, según condiciones | Bajo, pero revisa condiciones | Muy baja si no es inmediato | Penalización por cancelar, plazos de disponibilidad | Si te tienta tocarlo y te conviene fricción |

|

Qué dejar configurado Si vas a usar una cuenta separada, mejor hazlo sin tarjeta asociada para evitar medios de pago que faciliten un uso no justificado. Así no tendrás un acceso tan fácil y evitarás gastos impulsivos.

|

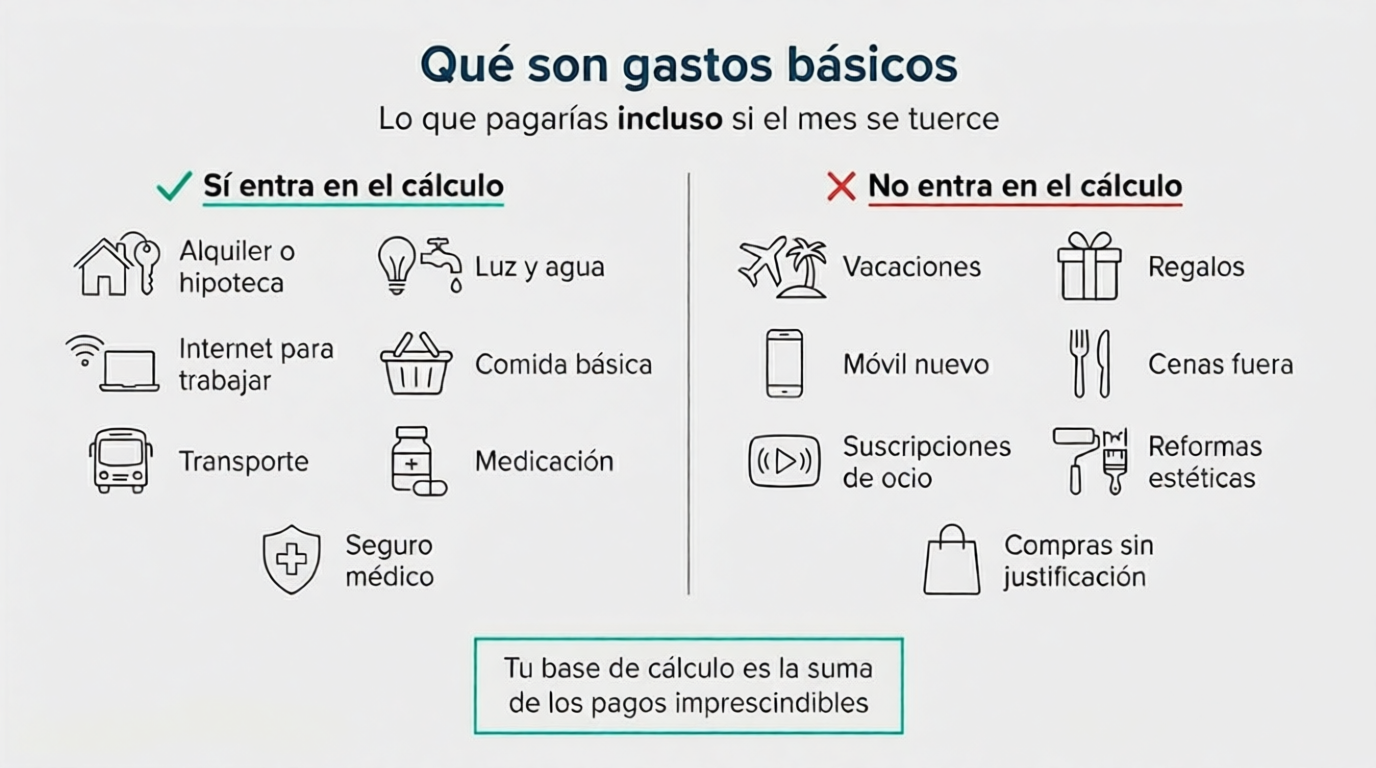

Qué podemos entender por gastos básicos

Gastos básicos son los pagos que, si no los cubres un determinado mes, te metes en un lío porque afectan directamente a tu bienestar. En esta categoría entrarían el alquiler o la hipoteca, las facturas de luz, agua o internet si lo necesitas para trabajar, transporte para ir a estudiar o trabajar, comida básica del súper, medicación, seguro médico y otro tipo de cuotas que no puedes evitar sin consecuencias.

Por tanto, aquí no entran vacaciones, regalos, cambiar el móvil, caprichos, cenar fuera con amigos, suscripciones relacionadas con ocio, reformas estéticas, ni compras sin justificación. Y, como ya adelantábamos, tampoco entraría un gasto previsto que llevas meses sabiendo que llega, como un impuesto anual o una matrícula para estudiar.

|

Qué debes revisar Abre el extracto del último mes y señala los cargos imprescindibles. Y por imprescindibles nos referimos a aquellos que no podrías dejar de pagar sin que afecten a tu bienestar. Esa cifra será tu referencia.

|

Reglas de uso y reposición

El colchón de emergencia se suele deteriorar por dos motivos muy tontos: recurrimos a él sin criterio y luego no reponemos el dinero gastado. Por eso, te recomendamos tener dos reglas sencillas por escrito, para que las recuerdes y apliques ante cualquier gasto inesperado.

El gatillo para usar el fondo de emergencia

La regla de uso principal es que solo se toca para un imprevisto que no estaba en tu calendario y que debes pagar o resolver esta misma semana. Algunos ejemplos claros pueden ser: la caldera de casa sufre una avería, surge una urgencia médica o comprar un billete de avión por un viaje familiar inesperado.

La lógica es que, si el gasto era previsible, aunque no supieras el día exacto, no debe salir del colchón de emergencia. Ese gasto ha de salir de una hucha para gastos previsibles o del presupuesto del mes. Es más, no tendría que ser una hucha como tal porque deberías contemplar ese gasto cada mes en tu presupuesto… Y, si no te lo cobran o el gasto es menor de lo esperado, ese dinero debería quedarse en tu cuenta corriente y ya decides dónde moverlo con algo de tiempo: bien a tu fondo de emergencia, otras cuentas de ahorro o directamente a una cuenta de inversión.

|

Regla de uso Separa siempre los gastos imprevistos de los previsibles, aunque estos últimos sean incómodos de considerar o sucedan solo una vez al año. Recuerda: el colchón solo se toca si el gasto NO estaba previsto y estás obligado a hacer el desembolso de inmediato.

|

Cómo reponer el fondo de emergencia de manera sistemática

Y la regla de reposición también es muy sencilla: en el momento en el que usas el fondo de emergencia, debes marcar una fecha y una cantidad concreta para compensar el imprevisto. Si el gasto ha sido grande, no te apresures y no pongas una fecha demasiado próxima o una cantidad que no puedas asumir. No llegar a ese objetivo de reposición te va a frustrar. Sé realista y divídelo en tramos que puedas cumplir. Por ejemplo, si tu capacidad de ahorro es de 200€ al mes y hoy has usado 300€ de tu fondo de emergencia para pagar un imprevisto, lo más razonable es que te marques traspasos periódicos de 100€ los primeros días de los tres próximos meses.

Si aún estás en el periodo inicial de construir el fondo de emergencia poco a poco cada mes, aplica de la misma forma esta regla de reposición. Eso sí, si ya estás asumiendo el máximo posible de ahorro que te permite tu nómina, no te frustres. En el caso que planteábamos antes: ya has ahorrado esa cantidad máxima de 200€ que puedes permitirte cada mes, pero te ha surgido el imprevisto de 300€. Que no te frustre, porque esto puede pasar. Sigue igual con tus aportaciones de 200€ cada mes al colchón de seguridad y, en dos meses, habrás compensado el imprevisto. Siempre puedes intentar ser un poco más frugal o aumentar tus fuentes de ingresos, pero que no te obsesione ni que afecte tu bienestar.

|

Regla de reposición Toda salida del fondo de emergencia debe ir acompañada de un plan concreto de reposición. Define en momento en el que haces el pago cómo lo vas a reponer, en cuántas aportaciones y fechas de las mismas.

|

Cómo equilibrar el ahorro y la inversión a largo plazo

El colchón de emergencia no es un rival de la inversión. Es mejor que pienses en él como el cinturón de seguridad que te ayudará a tomar decisiones con mayor seguridad. Lo notarás especialmente cuando tu ahorro sea sistemático y automatizado.

Orden de prioridades cuando partes de cero

Si quieres construir tu fondo de emergencia desde hoy y no tienes nada ahorrado, el orden que mejor te funcionará es este:

• Primero, planifica. Coge los extractos de gastos de tu último año y pásalo a una hoja de cálculo. Puedes hacer muchas separaciones por distintos tipos de gasto como, por ejemplo: vivienda, facturas, comida y otros gastos básicos, gastos médicos, distintos tipos de deuda, ocio, impuestos, y por último, imprevistos.

• A partir de la planificación anterior, determina el nivel aproximado de imprevistos que tuviste para determinar el colchón de seguridad mínimo que debes desarrollar. Y a partir de los gastos básicos y fundamentales, podrás tener una mejor gestión de los gastos y determinar cuánto gastas mensualmente y cómo de grandes han de ser las mensualidades de gastos que debes cubrir. Estaría bien que empieces con una cantidad razonable para imprevistos. Por ejemplo, si a lo largo del año pasado pagué 1.200€ de gastos imprevistos, nada me asegura que esto se vaya a repetir… Pero me puedo preparar ante ciertos imprevistos actuando de manera lógica. Por ejemplo, mi coche ha empezado a darme problemas en el último año y pagué 600€ en la última reparación. Es posible que se repita, e incluso que requiera más dinero. Por otra parte, gasté 600€ en un billete de ida y vuelta para solventar una emergencia familiar que no se va a repetir… Por tanto, 600€ sería un buen mínimo para cubrir un imprevisto respecto a mi coche.

• Tu siguiente paso será subir tu colchón hacia tu objetivo completo (de entre 3 y 6 meses) pero el ritmo al que podrás hacerlo va a depender de tu nivel de ahorro… Por ejemplo, si mi capacidad de ahorro es de 500€ al mes y mis gastos básicos mensuales son 1.500€, podría cubrir una mensualidad en solo 3 meses. Y, por tanto, 3 mensualidades en 9 meses o 6 mensualidades en año y medio. Es un ritmo muy bueno, pero si tu capacidad de ahorro mensual es menor, simplemente céntrate en el hito de entre una y tres mensualidades e intenta mejorar tu capacidad de ahorro, tanto por la parte de gastos como por la parte de ingresos.

• Por último, volvemos al caso hipotético de que puedes ahorrar 500€ al mes con unos gastos de 1.500€. Como decíamos, tardarías 9 meses en tener ya una protección razonable, aunque dependerá también de tu situación familiar y laboral. En casos así en los que estés muy holgado, podrías destinar solo 400€ al ahorro y 100€ a invertir, o incluso 300€ y 200€ respectivamente. Porque si ya tienes cierta estabilidad, te va a aportar más valor el hecho de que vayas invirtiendo poco a poco. Veámoslo con unos números muy sencillos: asumiendo 500€ de ahorro vs 300€ de ahorro y 200€ de inversión rentabilizados al 10% anual… En el primer escenario, tendrías un fondo de emergencia de 9.000€ en 18 meses. En el segundo escenario, tendrías un fondo de emergencia de 5.400€ y una cartera de inversión de unos 3.900€ (9.300€ en total).

|

Sé claro y empieza cuanto antes Fija un umbral mínimo y tu objetivo completo. Seguidamente, automatiza las aportaciones necesarias para alcanzar esas dos cifras con fechas realistas. Es preferible “obligarte” a pagar de esta manera que tener que hacer las transferencias manualmente.

|

Qué hacer si ya inviertes, pero no tienes un colchón de emergencia

Si ya estás invirtiendo cada mes, pero no tienes un colchón o lo has utilizado para pagar ciertos imprevistos, la solución no es desinvertir. En estos casos puede ser más interesante redirigir parte de tus aportaciones a reponer el colchón de manera provisional.

Veámoslo con números: ahorras 200 € al mes, tienes 1000 € invertidos, tu objetivo mínimo de colchón son 600€ pero ahora mismo tu colchón está en 200€ porque llevas tiempo sin reponerlo. Lo ideal sería que destines todo el ahorro a reponer el colchón cuanto antes. En ese caso, tardarías 2 meses. También podrías hacer aportaciones periódicas de 100€ al colchón de emergencia y 100€ a tu cuenta de inversión, tardando 4 meses en reponerlo. No hay una solución universal y dependerá mucho de tu situación personal, pero es mejor que peques de prudente.

La clave es que analices tu situación y pongas fechas y cantidades. Cuanto más tardes en reponer tu fondo, más tiempo pasa, más posibilidades hay de que entre otro gasto imprevisto y más probable será que te quedes a 0.

|

Qué hacer si tu colchón se ha reducido por debajo de tu mínimo La solución es incómoda, no hay magia. Deberás sacar más margen para ahorrar y reponerlo durante unos meses hasta que recuperes el nivel mínimo.

|

Tres errores que destruyen tu colchón y cómo evitarlos

Veamos tres hábitos concretos que se dan muy a menudo.

|

1) Mezclar el colchón de emergencia con la cuenta corriente Si todo está en la misma cuenta, tienes la tentación constante de gastar en caprichos u ocio, incentivando el descontrol y malos hábitos. Tienes que introducir cierta fricción para evitar esto. Lo suyo es una cuenta separada dentro del mismo banco o una hucha e intentar no tener una tarjeta de crédito asociada a esa cuenta. 2) Acabar pagando gastos esenciales o previsibles con el colchón Los impuestos, cuotas de seguro, la ITV del coche, la matrícula del curso, los regalos de Navidad… Pueden ser gastos puntuales, pero eso no los hace imprevisibles. Dejas tu colchón temblando por gastos que deberías tener cubiertos y luego no estás preparado cuando te llega un imprevisto de verdad. Lo más práctico es que planifiques bien y tengas en cuenta este tipo de gastos en tus presupuestos anuales y mensuales… De esta manera, sabrás que quizás cierto mes puedes ahorrar menos y que quizás debes recortar en algún gasto de ocio. 3) Decirte a ti mismo que ya lo repondrás más adelante… Este es el clásico error de autoconvencerse de que ya harás las cosas bien en un futuro y postergar la dolorosa. Si has sacado 300 € para pagar un imprevisto, no vale con decirte a ti mismo que ya lo cubrirás y no actuar. Piensa bien y programa cuanto antes un traspaso automático desde tu primera nómina. Como ya comentábamos antes, puedes hacerlo de golpe o darte algo de margen y hacerlo con las próximas 2 o 3 nóminas si tu capacidad de ahorro te lo permite. Pero recuerda, la reposición debe tener fecha y cantidad, aunque sea en varios pagos pequeños.

|

Caso real: monta tu colchón en 90 días

Vamos con un caso simple, calendario en mano, para que lo puedas seguir sin pensar demasiado si lo que quieres es montar tu fondo de emergencia desde 0. Eso sí, ten en cuenta que tu caso puede variar mucho dependiendo de tu nivel de ingresos y capacidad de ahorro.

Para empezar, suponemos el caso de un soltero asalariado con relativa estabilidad económica y laboral. Cobras el día 28 de cada mes un salario de 1.800€ y tus gastos básicos promedio en los últimos 6 meses han sido de 1.000€ por mes.

Si revisamos la tabla que habíamos montado antes, veremos que tu objetivo mínimo debería ser de unos 300€ y deberías aspirar a un colchón de unos 3.600€. Teniendo esto en cuenta, si cada mes tienes una capacidad de ahorro de 800€, vamos a determinar que 300€ cada mes es una cantidad razonable para destinar a montar tu colchón de emergencia.

|

Plan de 90 días • Día 0: crea una cuenta separada sin tarjeta de crédito y programa una transferencia automática desde tu cuenta nómina de 300€ para el día 29 de este mes. • Día 28: recibes tu salario de 1.800 € en tu cuenta nómina. • Día 29: se transfieren 300€ desde tu cuenta nómina a tu cuenta colchón de manera automática. • Día 30-35: se cobra el grueso de tus gastos mensuales en tu cuenta nómina. • Día 40: tienes un imprevisto de 120€, por lo que te quedas con 180€ en tu colchón de emergencia. • Día 58: recibes tu salario de 1.800 € en tu cuenta nómina, un mes más. • Día 59: ahora cuentas con 480€ porque se transfieren 300€ desde tu cuenta nómina a tu cuenta colchón de manera automática. • Día 60-65: se cobra el grueso de tus gastos mensuales en tu cuenta nómina. • Día 80: como este mes no has tenido ningún imprevisto y has controlado bastante tus gastos, decides reponer los 120€ que habías gastado en un imprevisto en el día 40. Por tanto, tu cuenta de fondo de emergencia ahora cuenta con 600€. • Día 88: recibes tu salario de 1.800 € en tu cuenta nómina, un mes más. • Día 89: ahora cuentas con 900€ porque se transfieren 300€ desde tu cuenta nómina a tu cuenta colchón de manera automática.

|

En este caso, el salario da bastante margen para gastar y ahorrar, pero si fuese algo más apretado y surgiese algún imprevisto, lo importante es tener mucha disciplina en estos primeros meses y tratar de ser constante. Intenta mantener la cantidad de la transferencia automática y, si no fuese posible, bájala. Pero, en ningún caso, la canceles por completo. Además, si en los próximos meses tuvieses algo más de margen, deberías reponer la cantidad del gasto imprevisto como sucede en el día 80 en nuestro ejemplo.

|

La clave más simple y que más te va a ayudar No hace falta que sea una gran cifra, pero programa una transferencia automática el día siguiente a cobrar.

|

Checklist final y mini-FAQ

Checklist final

• Planifica tus gastos anuales y mensuales para entender bien tu situación financiera. Haz cuentas de gastos básicos, gastos previsibles pero puntuales y gastos imprevistos promedio para tomar decisiones en los siguientes puntos.

• Separa el colchón de emergencia en una cuenta distinta sin tarjeta de crédito cuanto antes. O, como mínimo, en una hucha distinta en una misma cuenta (aunque, cuanta más fricción, mejor).

• Define tu colchón de emergencia mínimo (para este mes) y tu objetivo completo (a 12-18 meses vista).

• Programa transferencias automáticas el día después de cobrar la nómina. Lo importante es que la frecuencia y cantidad esté ajustada a tu capacidad de ahorro y gastos.

• Escribe tu regla de uso y de reposición en una nota y no te olvides nunca de ellas.

• Revisa cada 3 meses tus gastos esperados y ajusta el objetivo si ha habido cambios significativos.

Mini-FAQ

¿Y si tengo deuda cara en tarjeta?

Si estás pagando intereses por tu tarjeta de crédito, el colchón mínimo cobra más importancia, porque cada susto te empujaría a más intereses. En la práctica, tiene sentido asegurar primero un mínimo pequeño (300 € o 600 €) para no volver a tirar de tarjeta por un imprevisto, y luego centrarte en bajar esa deuda.

¿Y si soy autónomo o tengo ingresos que cambian cada mes?

En ese caso, fíjate bien en la estacionalidad de tus ingresos y gastos. Si un mes flojo te deja sin margen, apunta más alto con el colchón (por ejemplo, 6 meses) y pon aportaciones automáticas por porcentaje cuando cobras, aunque sean del 5% o 10%. Lo importante es que te mantengas constante.

¿Y si vivo de alquiler y me suben en la renovación del contrato?

Una subida de 50 € al mes cambiaría toda tu planificación. Lo importante es que cuando sepas que algo cambia, ajustes tu plan ese mismo día y no lo dejes pasar. Si el alquiler sube, obviamente, tu colchón también subirá porque tus gastos básicos al mes son mayores.

¿Dónde está la diferencia entre colchón y ahorro para previsibles?

Si el gasto era esperable, aunque no supieras el día exacto, se cobra del ahorro para gastos previsibles. En cambio, si es un gasto puntual e imprevisible y estás obligado a pagar esa misma semana, deberías pagarlo con el colchón de emergencia. Cuando dudes, revisa esa planificación general de tus gastos y los extractos más recientes: si lo veías venir durante meses, no lo pagues con el colchón.