«Lo único que sabemos con casi absoluta certeza es que estas referencias —o, al menos, las (1), (2) y (3)— se refieren a las mismas personas, es decir, Finn (rey de los frisones) y Hengest. No es seguro y no está probado que se refieran a los mismos acontecimientos o a la misma historia en lo que concierne a estos nombres, y ni mucho menos a la misma versión de la historia. Sin duda, se apoya en el último recurso del más que definido y sensato principio de que cuando no hay nada claro, las hipótesis deben simplificarse lo máximo posible».

J.R.R. Tolkien. Introducción a Finn y Hengest. Edición de Alan Bliss. Minotauro, 2023, pág. 30.

Reconozco que citar a Tolkien en un estudio filológico sobre una leyenda casi oculta en anglosajón antiguo para hablar de inversión puede resultar chocante, aunque supongo que aquellos de vosotros que habéis leído mis Cartas mensuales sobre el Argos estaréis más que habituados a ver en qué forma la sabiduría de diferentes disciplinas puede unirse para ofrecer un atisbo de Verdad o un consejo que nos devuelva al sentido común. Incluso mi hijo, que acaba de presentar su TFG en Bellas Artes, ha sabido unir la física con la filología para desarrollar una obra de arte relacionada con la mitología nórdica (véase David de Juan Rojas, TFG: Ginnungagap, Facultad de Bellas Artes, Salamanca, 2024). Si, ciertamente, los saberes de distintas disciplinas pueden hacernos recuperar aquella visión de conocimientos amplios que representamos cuando hablamos del «hombre del Renacimiento», renazcamos y veamos qué podemos aprender de la cita que encabeza este artículo para enfrentarnos al arte, que no ciencia, de la valoración de activos. Digo «arte» cuando la mayoría de la gente lo asocia simplemente a «ciencia», pero el motivo de esta división de pareceres estriba, principalmente, en la importancia que cada uno le da al aspecto matemático del asunto pues, desde luego, valorar una empresa implica alcanzar un valor numérico sobre ella (al completo o por acción es lo de menos, pues suponen lo mismo).

Mientras unos piensan que solo es importante la parte numérica y alcanzar una cifra, a poder ser con dos decimales, como valor de tal activo, otros, en cambio, conceden más importancia a la parte cualitativa, la más etérea o personal, si se me permite; la que realmente nos ofrece el conocimiento real del valor de una empresa.

Desde luego, hay situaciones para todos los gustos. Me explicaré. Hay ocasiones en las que podemos encontrarnos con una situación como la siguiente:

«Suponga que es usted el propietario de una empresa industrial y que como a tantos otros, no le fue muy bien el año 2011. Las perspectivas a corto plazo no son nada halagüeñas. Se siente bastante pesimista y estaría dispuesto a vender si le llegara una buena oferta, a hacer las maletas y a disfrutar de un merecido descanso. Un posible inversor parece interesado, le pide sus cuentas y usted le presenta un muy saneado balance, que viene a ser algo como lo siguiente».

| Fábricas, maquinarias y patentes | 5.715.000,00 € |

| Existencias y a cobrar de clientes | 14.000.000,00 € |

| Tesorería | 3.050.000,00 € |

| 22.765.000,00 € | |

| Menos deuda a pagar | 16.000.000,00 € |

| Patrimonio Neto | 6.765.000,00 € |

«Tras revisarlo por encima, el inversor le hace una oferta de 1.800.000 € por toda la compañía (por los más de tres millones en efectivo, las existencias, lo que nos deben los clientes y todo lo demás). De una empresa que, aunque el año pasado lo tuvo complicado, aún fue capaz de ganar dinero, poco, pero fue un año más obteniendo resultado positivo. ¿Vendería usted? ¿Aceptaría la oferta del inversor? Admitamos que la pregunta parece un chiste. Seguramente nadie respondería de forma afirmativa a la oferta de venta. Nadie en su sano juicio cambiaría por menos de dos millones algo que, limpio de deudas, vale casi siete y que sigue generando beneficios para su propietario. Sin embargo, por increíble que parezca, los miles de accionistas de Gamesa Corporación Tecnológica que vendieron sus acciones el pasado mes de mayo entre 1,8 y 2 euros hicieron prácticamente eso. (Nota: Los datos del balance se han calculado por acción y redondeado a millones para hacer más sencillo el cálculo)».

Este tipo de situaciones no sólo suceden en casos como Gamesa en aquella época (ese texto lo escribí en 2012 para un artículo en La Crónica de León), también lo vimos en el caso de ArcelorMittal cuando, según los datos de balance del tercer trimestre de 2015, mostraba un patrimonio neto (es decir, asumiendo que vendemos todo el activo y pagamos todas las deudas, el resultante es el patrimonio neto contable que queda para los accionistas) superior a 15 € por acción. Era sencillo pensar que, dado que el sector aún estaba en una situación de fuerte incertidumbre sobre su futuro, podíamos ajustar dicho valor contable «oficial», así que me dije: «Hagamos un ajuste a la baja de dos tercios, a ver qué tal sale». Dos tercios de 15 euros se nos quedan en 5… Un cálculo nada difícil de realizar (por muy matemático que sea). Luego tan sólo hubo que comparar ese «valor» con el de mercado: 3,45 € por acción. Resultado: obteníamos un margen de seguridad bastante importante, pues comprábamos algo a tres y pico cuando pensábamos que, prudentemente (de ahí el ajuste), debía valer al menos cinco euros por acción. ¿Magia? No mucha. ¿Matemática? Bastante poca. Pero aunque parezca que lo principal en estos casos ha sido el cálculo numérico, creo que la parte de «arte personal» sigue siendo sustancial.

En este caso dicho «arte» vino en el navío de la prudencia, que nos preparaba para cuando el viento no soplara a nuestro favor. Además, teníamos en cuenta que, incluso aunque las cifras salieran tan favorables, era tanto más favorable saber que 1) la empresa había estado realizando sus ajustes y se estaba adaptando a la situación económica complicada, y 2) el precio de su materia prima, el mineral de hierro, se encontraba cotizando a precios mínimos de los últimos diez años, lo que permitía asumir que, en el futuro, podría ser más probable que dicho precio subiera, y no al revés. Esa es la parte que no te dan los «números» de valoración. Eso no figura en el dato de patrimonio neto contable (que era superior a 15, el oficial). Esa es la parte de prudencia, de pensar, que debes realizar tú. Y ahí entra la fracción de arte. Y estamos hablando, hasta ahora, de las empresas tipo net-net de Graham, que son las menos complicadas de valorar.

Para no preocuparse por estos aspectos más cualitativos, que impiden automatizar el análisis, Graham recomendaba era comprar muchas, muchas empresas de este estilo. Algunas saldrían bien, otras saldrían mal, pero, en conjunto, dado que se están comprando baratas, el resultado debería ser bueno. En esa forma de invertir «al por mayor», por decirlo de alguna forma, sí es factible automatizarlo. Y se hace. Sencillamente, se usa un filtro en el que le hayas puesto una serie de parámetros, y cuando encuentras unas cien acciones que los cumplen (o unas 8 a 10 al mes) se van comprando para la cartera. Al cabo de un año, más o menos, se va deshaciendo la posición y comprando nuevas que las sustituyan. En este caso solo hay «matemática», sin contar, obviamente, la decisión del filtrador de poner ciertos parámetros u otros límites. Como he señalado, no tiene por qué funcionar mal. Sin embargo, en este tipo de inversión tampoco hay mucha «valoración» tal y como yo la entiendo (y creo que Buffett opinaría igual) pues el inversor realmente no parece que sepa mucho (ni que le importe) lo que tiene en cartera. No parece que sepa dónde está invertido.

Veamos otro espectro de empresas donde el futuro es, precisamente, lo más importante de su valor, en lugar de su presente si las liquidamos: las creadoras de valor o compounders. Aquí lo importante no es liquidarlas hoy, sino dejar que creen valor para nosotros, los inversores, en el largo plazo. En este caso, hay muchas personas que asumen que cuantos más datos, cuanta mayor información, cuanto mayor detalle en los parámetros, cuanto más volumen de especificaciones, cuantos más decimales en el valor final, mejor. Se olvidan de la cita que encabeza este artículo, que nos recuerda que es preferible, ante una situación incierta, contar con menos hipótesis que con más. En este caso, podríamos decir que «menos es más».

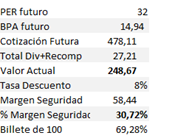

En la imagen podemos ver, en un lado, la situación de la compañía en el momento de la compra. En teoría, cotizaba muy cara, con un PER de más de cuarenta veces. En el otro lado, vemos las estimaciones de valor. Desde luego, yo no podía asumir que siguiera cotizando a un PER tan elevado pero, dado el tipo de empresa que es, tampoco me parecía lógico asumir un PER promedio de toda la bolsa. El beneficio por acción (BPA) futuro salía de estimar que la compañía mantuviera el crecimiento anual medio de largo plazo que venía mostrando. Para una empresa como Ferrari, que tiene el poder sobre el consumidor, me parece una asunción bastante razonable. El dividendo presupone una ratio de reparto algo inferior a la que había mostrado en el pasado y la tasa de descuento era ese 8 %, una tasa que pudiera considerarse algo baja, es decir, optimista. Sin embargo, en el momento del análisis los tipos de interés estaban al 0 % y la empresa no merece estimarse como de alto riesgo. No tiene deuda, sus márgenes son excelentes, sus productos, más que demandados, son amados… En fin, creí que el 8 % era justo. Ello nos daba un valor actual de casi 250 € por acción, con un margen de seguridad sobre nuestro precio de compra del 30 %, el más escaso que he aceptado nunca, si no me falla la memoria.

Actualmente Ferrari no cotiza a esos 250 €, sino a casi 390 € por acción. No obstante, opino que no cotiza aún por encima de su valor, pues en estos años logrado aumentarlo. De hecho, las estimaciones que yo había planteado se han quedado cortas. En el año 2023 mi cifra de beneficio se quedó casi un 26 % por debajo de lo que logró la compañía. ¿Era necesaria mucha información, muchos datos, muchos decimales (aunque la hoja de cálculo me ofrezca dos por defecto)? No, no lo era.

Lo importante en este tipo de compañías es la parte cualitativa: comprender su negocio, entender si tiene o no ventaja competitiva y si esta es perdurable y creciente en el tiempo, saber si los directivos son buenos cuidadores del patrimonio de todos los accionistas o si sólo se preocupan de sus bonus de fin de año. En todos estos parámetros Ferrari sobresalía, pero eso no lo podemos calcular por ninguna fórmula matemática. Quiero decir, podremos poner una crucecita de cumplimiento por cuantas casillas se nos antojen y luego calcular un valor numérico a la parte «cualitativa», sin embargo, esas crucecitas no puede ponerlas una fórmula. Hemos de ponerlas nosotros y para ello, antes, debemos comprender la empresa.

En conclusión: usad menos hipótesis, pero que sean prudentes y sensatas. Veréis mejor el bosque con menos ramas delante de vuestros ojos.

Hasta el próximo artículo.