En el artículo de hoy me gustaría analizar, desde un punto de vista muy sencillo, qué hay que tener en cuenta a la hora de invertir con diversificación geográfica.

Es muy común encontrar sistemas de inversión que son aplicados igual en dos regiones diferentes. Esto de por sí no es algo que este bien o mal. Esto es mi opinión. Pero a mí me gusta aplicar sistemas y modelos a cada región geográfica y combinarlos después, porque no todas las reglas aplican igual a cada región. Para mí se consideran dos tipos de activos diferente, y, por tanto, los miro con una perspectiva diferente.

En este caso vamos a analizar brevemente las small caps en EE.UU. (y Canadá) y en Europa.

Hay que tener en cuenta que, ni la frecuencia de publicación de resultados es la misma en las dos regiones, ni lo es la regulación a la que se someten. Ni sus inversores. Además, a la hora de analizar empresas la información puede no ser homogénea, y puede que la información disponible varíe. Por eso es complejo analizar como un «todo» dos regiones geográficas.

Esto, sin entrar en que la situación macroeconómica es (y ha sido) completamente diferente. Además, los sectores que han ido desarrollando, las culturas empresariales, las diferentes culturas de los países, y demás factores, generan diferencias importantes.

Para hacer este análisis, empezaré seleccionando desde el universo disponible de todas las acciones europeas y todas las acciones de Norte América, y seleccionando aquellas que no están en el top 25 % de market cap, ni en el bottom 10 %. Esto deja el 65 % de las empresas cotizadas, que no son las más grandes ni las micro caps (¿seguro?). Además, elimino aquellas empresas que no tengan suficiente volumen para ser invertidas por un pequeño inversor sin mover el precio y las penny stocks. Dejo dos universos de small caps invertibles y comparables.

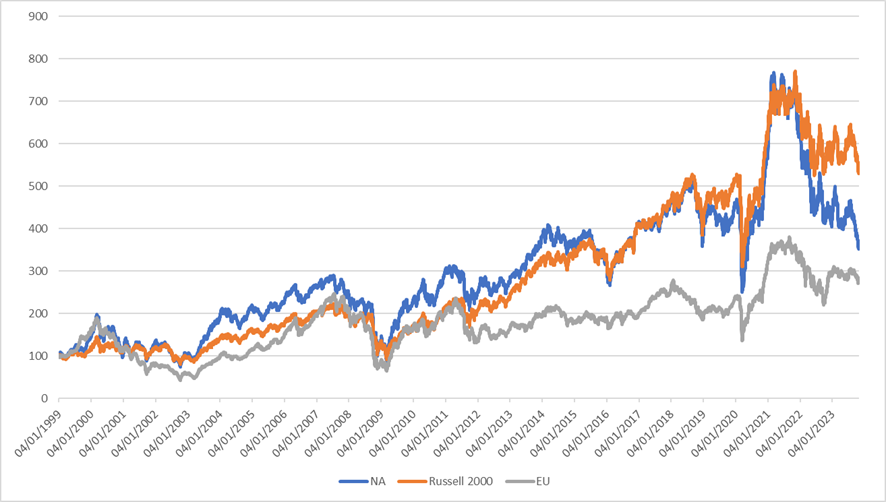

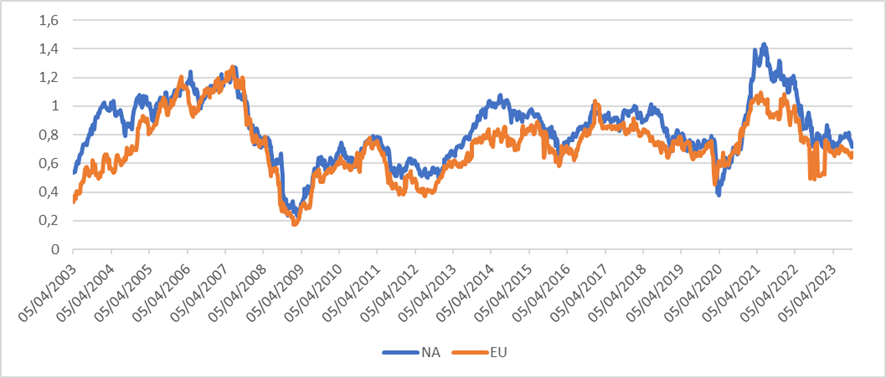

Rentabilidades

(Backtest realizado comprando todas las empresas del universo ya filtrado por market cap, volúmenes operables mínimos y precio mínimo. Rebalanceo actualizando cada 4 semanas. Deslizamientos, comisiones y dividendos incluidos. Fuente: Portfolio123)

A priori, vemos que tienen comportamientos muy similares, lo cual es positivo. Quiere decir que como tipo de activo son similares, y las principales diferencias son, digamos con muchas salvedades, «macroeconómicas».

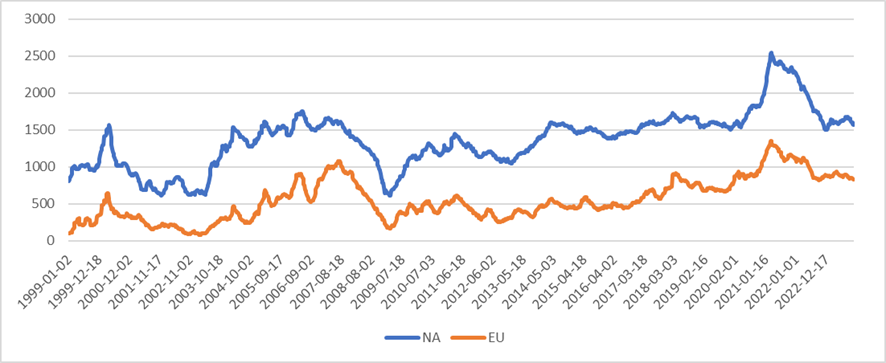

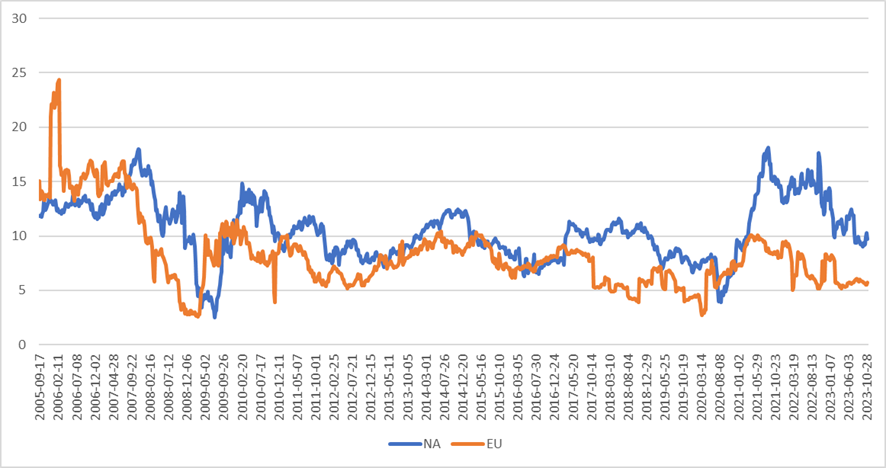

Ahora, analicemos cuántas empresas tiene cada universo. De poco serviría comparar si un universo tiene 20 veces más empresas u otro tiene tan pocas que no es estadísticamente relevante.

Número de empresas

Hay, de media, 3 veces más empresas en Norteamérica que en Europa. OK, parece razonable. A nivel tamaño de mercado y a nivel seguimiento de proveedores de datos. No se mira ni tanto ni en el mismo detalle el mercado americano que el europeo. Si añadimos que el proveedor de datos (FactSet) es americano…

Vale. Ahora viendo que parece razonable una comparación, vamos a ver diferentes datos medios. Esto nos puede dar información muy valiosa sobre cómo se comportan los diferentes universos.

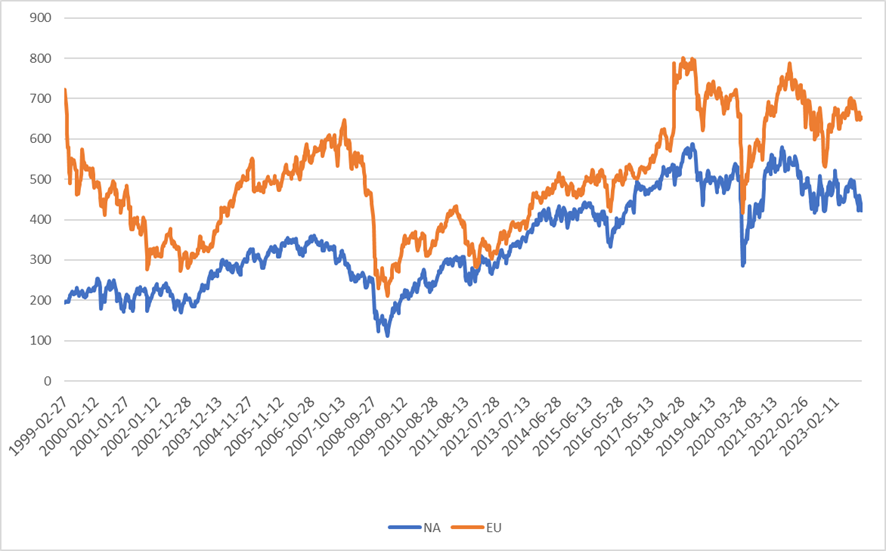

Market cap

Aquí tenemos la primera conclusión curiosa. Mientras que Norteamérica tiene muchas más empresas, su market cap medio es mucho menor. ¿Por qué? Sencillamente, porque hay muchas más empresas. Al estar quitando un porcentaje de empresas por abajo, un mercado que tiene mucho más acceso/cultura a sacar empresas a cotizar, más analistas cubriéndolas, etc., es normal que tenga muchas más empresas pequeñas en la base de datos y, por tanto, ya empieza a costar discernir qué es small cap en una región u en otra.

Si pones límites de market cap, vas a quedarte obsoleto con los años; si usas limites en porcentaje, vas a tener problemas al comparar bases de datos. Punto a favor para estudiarlos por separado. Cierto es que poner datos máximos y mínimos de un universo no tiene sentido (la variabilidad es muy muy alta). Para tener una idea, el market cap mínimo del universo de Norteamérica es aproximadamente 3 veces más bajo que el de Europa.

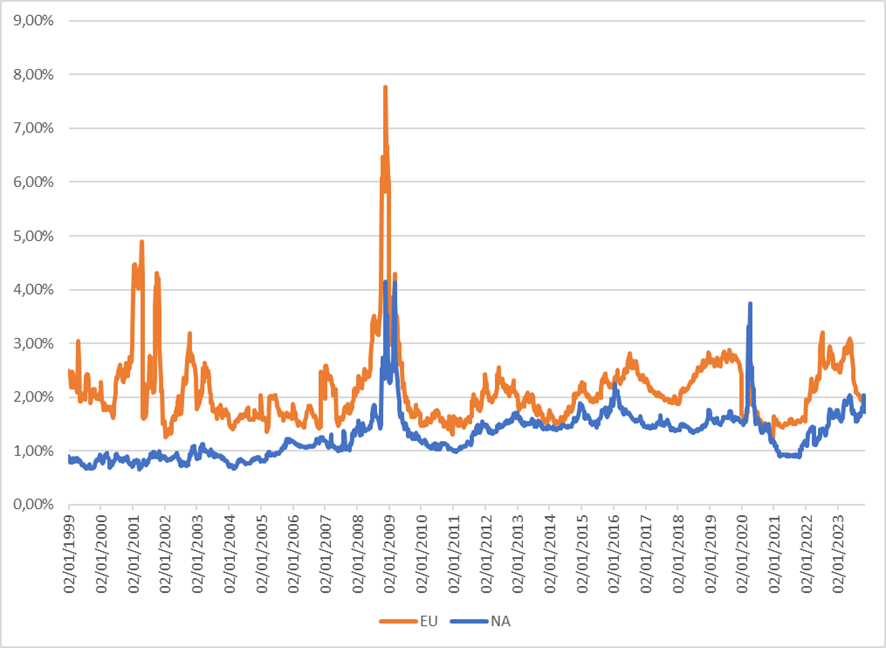

Yield porcentual

Otra característica curiosa es que siempre he oído que en Europa «somos unos rentistas». Las empresas tienden a repartir muchos más dividendos que las americanas, que tienden a reinvertir mucho más. Esto podría ser una leyenda o un tema cultural. ¿Qué dicen los datos?

Rentabilidad por dividendo (%) utilizando el Dividendo Anual Indicado (IAD). IAD es una proyección de los dividendos que se pagarán en los próximos 12 meses.

Pues efectivamente, de media el dividendo a repartir (en %) es más de un 50 % mayor en Europa. Aquí pesan también otros factores importantes como la fiscalidad, tanto de las empresas como de los fondos que las invierten.

Este análisis merecería la pena hacerlo mirando también los diferentes países y sus condiciones. Los dividendos son un arma de doble filo. Por un lado, pueden ser una buena fuente de retorno de la inversión y por otro pueden ser una fuente de destrucción de valor debido a los impuestos.

Ventas y EBITDA / market cap

Otro dato que me gustaría valorar es cómo generan negocio, y aquí se ve que el comportamiento es similar. Hemos usado las ventas a 12 meses dividido entre su market cap.

De media, Norteamérica gana por un 15 %. Es decir, las empresas en Norteamérica generan más negocio de media que las europeas por «unidad de tamaño». Esta métrica de alguna forma podría ser una medida de eficiencia. Y si valoramos cómo generan rentabilidad, mirando EBITDA/marketcap vemos que, además, ganan efectivamente más, ya que las empresas norteamericanas tienen un EBITDA/marketcap mayor (27 %) que las europeas.

Por supuesto todo esto merecería la pena verlo por periodos, por sectores (seguro que las diferencias sectoriales tienen un impacto enorme, ya que la forma de generar negocio varía muchísimo, algunas no tienen ni por qué «vender») y por otro tipo de puntos de vista que nos aporten más claridad.

No me gustaría que la conclusión que se sacara del artículo fuera que el mercado de Norteamérica es «mejor» que el europeo. Diversificar siempre va a ser una ventaja: reduce riesgos y volatilidad. Una buena diversificación es una de las mejores armas para un inversor. Pero, además, si volvemos al primer gráfico, vemos que la inversión en ambos universos, ¡es similar!

¿Cómo puede ser?

Tendríamos que analizar más en profundidad todo, pero, a priori, diría que se debe al porcentaje de fracasos, quiebras. El universo al que podemos acceder para estudiar de Norteamérica tiene muchas más empresas, y de media, más pequeñas, lo que implica que muchas empresas quebrarán y, por tanto, serán un cero en el retorno. Pero también tiene mejores empresas, con mejores EBITDAs y más ventas, por lo que, si tienes un sistema capaz de encontrar esas empresas, probablemente sea un mejor universo para buscar.

En el anterior artículo hablamos sobre cómo utilizar la información a tu favor, y en el siguiente miraremos, una vez entendido como se comporta un universo, cómo seleccionar empresas ganadoras y aprovechar al máximo las ventajas que supone un tipo de activo como las small caps.

*Todos los backtest se han realizado con Portfolio123. Las fechas escogidas de origen han sido seleccionadas para evitar distorsiones en las series debido a outliers.

Foto de Tima Miroshnichenko