As with the current ubiquity of ridesharing traffic today, the demand for robotaxis may be so high that entry-level Model 3s become the majority of cars on the street.

The Tesla Bombshell almost nobody is talking about

Hans van de Bruggen- April 30, 2019

Tengo amigos que están invertidos en Tesla y otros no, aprecio y respeto a todos ellos y mis planteamientos no van contra ninguno de ellos. Insisto, creo que es conveniente que a la hora de dar nuestro punto de vista sobre determinadas tesis de inversión (¡qué grande y enorme me parece siempre la palabra «tesis» aplicada a lo que sólo es una idea de invertir nuestro dinero!) tengamos en cuenta que sólo es un punto de vista sobre una determinada empresa, nada más… no hay polémicas personales en ello. Quien quiera invertir que lo haga y quien no, lo mismo.

Pero sí estoy de acuerdo con aquellos que opinan que para dar una opinión sobre el valor de un determinado activo, en este caso una empresa, es necesario haberla analizado antes. No todos los análisis son iguales, desde luego, no todas las estimaciones son equivalentes, los riesgos que uno ve otro los puede despreciar o asumir como nimios con todo derecho a ello, pues la valoración, nos guste o no, es subjetiva… Pero también (y contrariamente a la teoría subjetiva del valor austríaca y, en cambio, con el parecer de la idea del valor de nuestros escolásticos de Salamanca) ha de tener en cuenta determinados datos objetivos. Mi subjetividad puede hacerme pensar que una empresa que históricamente sólo ha crecido a ritmos del 2% anual empiece a hacerlo a ritmos del 30% anual porque sí… Podrá ser subjetivo pero parece una estimación difícil de sostener basándonos en los datos objetivos que tenemos.

Advierto desde ya que la intención con este artículo de opinión no es hacer un análisis sobre una u otra compañía, aunque sí incorporaré un breve resumen para que se entienda mi postura. La intención no es hacer el trabajo a los demás, sino enseñar qué forma de razonamiento subyace a una decisión de invertir o de no hacerlo en una determinada empresa. Así que, por supuesto, nadie vea en estas líneas una indicación de inversión o no en ningún sentido.

Sé que las conclusiones a las que llegaré no serán compartidas por muchos lectores, pero no se trata de ello; no se pretende convencer al lector de que «mi decisión u opinión es la válida o la acertada». Insisto, en el mundo de la inversión value la valoración no puede menos que ser subjetiva en un grado importante. Lo que para otros es un chollo, para otros puede no serlo. Y ambos pueden tener razón en rechazar o aceptar cualquiera de las posturas. Lo principal es entender qué ha llevado a tomar una decisión y no otra.

Bien. Si os fijáis, la cita del inicio es realmente impactante. La he incluido porque gran parte del rechazo hacia esta empresa «como inversión» viene de este tipo de aseveraciones: «la mayoría de los vehículos que circularán en el futuro serán Tesla». Y la imagen que se tiende a dar de la compañía es que, por un lado los que están en contra de invertir en ella no tienen ni idea detrás de lo que andan, en un desprecio insultante increíble, por otro, como indica la cita, en que (esto sé que es una caricatura, pero entended que en gran parte es una caricatura generada por aseveraciones de ese estilo) en el futuro no habrá más vehículos que Tesla y los demás o están a punto de quebrar o van tan por detrás que Tesla sólo puede ir ganando cuota de mercado de manera ininterrumpida. Repito, sé que es una visión caricaturesca de la posición real de los inversores en Tesla, pero repito, entended que gran parte de esta caricatura se forma por ese tipo de mensajes o algunas actitudes más o menos chulescas, más o menos idiotas del genio que es, para otras cosas, Elon Musk.

¿Es Tesla una mala empresa? No, rotundamente no. De hecho, es lo contrario, una empresa impresionante y con un desarrollo fabuloso. Y no estoy hablando del precio de cotización, que ese será el último problema que habremos de plantearnos. La empresa en sí es una gozada. Ha reformulado el sector del automóvil dando un paso de gigante hacia el vehículo eléctrico como estándar para la industria, lo ha hecho con una tecnología espectacular y con una imagen de marca que ha conseguido un enorme club de fans. Y no solo eso, desde luego, su otra división de energía (Powerwall, Powerpack y Megapack) también está diseñada con vistas a triunfar. No hablaré de los otros proyectos de Elon, espacial o Hyperloop (este ya existía como proyecto a finales de los 70 si no recuerdo mal por una enciclopedia que entonces leía en su tomo sobre el …futuro).

La inversión en tecnología y en mejorar la ya existente es asombrosa y digna de elogio. El complementar el concepto de empresa con baterías que duran bastante más que la vida media del vehículo, la inclusión del hardware para la conducción automática en prácticamente todos los vehículos que han fabricado (sólo faltan los primeros construidos), el aprovechar la venta de los créditos medioambientales para generar un ingreso extra al venderlos a otros fabricantes que aún mantienen segmentos de combustión interna para obtener financiación extra para la construcción de nuevas Gigafactorías (Shangai, Berlín…), todo ello, insisto, está muy bien planteado y muestra que la empresa se ha empeñado en hacer las cosas bien… Rectifico, en hacer muchas cosas y hacerlas muy bien. De hecho, el asunto del Autopilot es uno de los que, realmente, mejor ha hecho.

El Autopilot salva vidas. Sólo por ello, cualquier esfuerzo en este sentido de incrementar la seguridad vial gracias a la conducción automática merece el aplauso.

La división de energía tampoco es ninguna tontería. No solamente su oferta es de gran calidad, sino que además cuenta con un mercado potencial importante sólo en Estados Unidos y mayor en el resto del mundo, como es obvio.

2

Desde luego, en ningún ámbito es una empresa sin competencia. Su competencia existe, tanto por generalistas como por especialistas, y ello supone que no todo será de color rosa. Sé que, en estos momentos, los más convencidos saltarán diciendo que Tesla va muchos años por delante de la competencia, que su calidad es insuperable, que su tecnología no tiene rival, y hoy por hoy tienen razón en ello. Pero esa no es toda la verdad. La verdad es que, en muchísimas ocasiones, ser el de mayor calidad, el de mejor tecnología no es un seguro de nada. La calidad del sonido, para los sibaritas, que yo no lo soy, de los discos de vinilo es insuperable por cualquiera de los nuevos soportes… Y estos han desbancado a aquellos que han quedado para coleccionistas y mitómanos que disfrutan y aprecian al viejo vinilo. El sistema de video Beta era de mejor calidad que el VHS y se impuso este; el Mac era muchísimo mejor sistema que Windows pero fue este quien se llevó el gato al agua, y así todo. Recordad que no estoy negando lo fabulosa que es Tesla y los productos que ofrece, sino recordándoos que eso sólo no es suficiente.

Pero vayamos al meollo de la cuestión. Tesla hace muy buenos coches y son muy bien valorados por sus usuarios. Ahora mismo están en el proceso de vender que los coches de Tesla no son coches, sino que, más bien, son smartphones con ruedas. Vale, no tengo ningún problema en que les denominen como quieran. Básicamente, lo que se pretende indicar con ello es la enorme importancia de la tecnología (no sólo hardware, sino también software y datos) que está incorporada en el vehículo y en la forma de diseñarlo, pensarlo y venderlo.

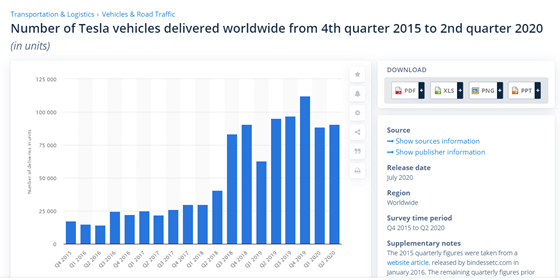

Veamos la siguiente gráfica sobre las ventas históricas de Tesla (Fuente: Statista).

3

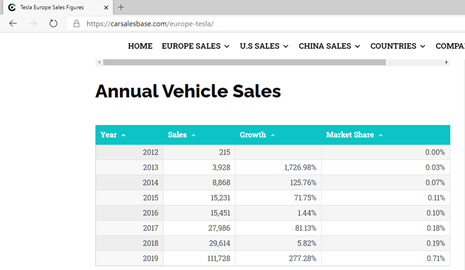

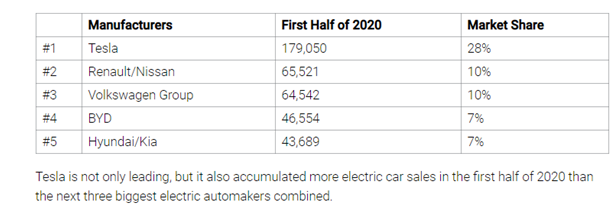

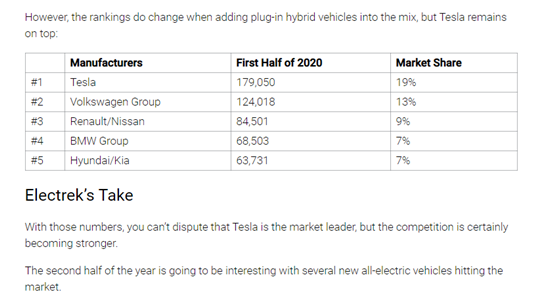

Como vemos, la evolución de venta de sus vehículos se ha ido incrementando con el tiempo al entrar en funcionamiento las diferentes Gigafactorías y los nuevos modelos (en especial el más popular hasta la fecha, el Model 3). Veamos ahora otras gráficas de ventas históricas en tres diferentes mercados: EEUU, Europa y China (este último de los veinte principales vendedores de vehículos eléctricos)…

4

5

6

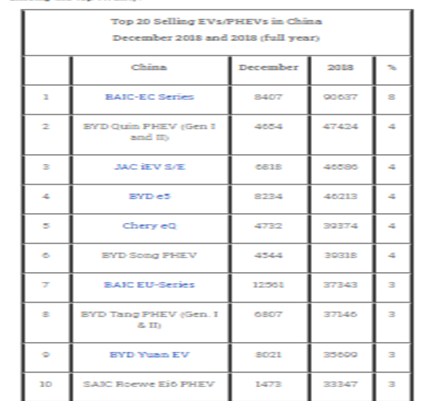

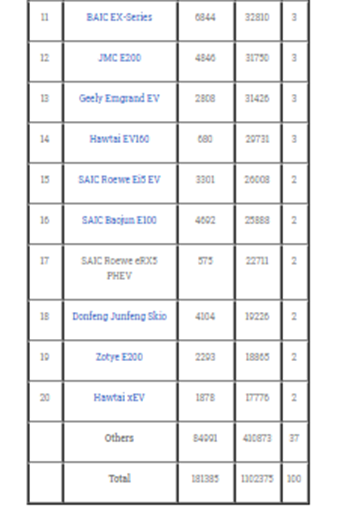

7

Aunque esta tabla de los vehículos eléctricos más vendidos en China no tiene muy buena calidad, os resumo que entre esos veinte más vendidos NO está Tesla. Por supuesto que, en ningún caso, esto supone que no vaya a estarlo o que cualquiera de esos vehículos eléctricos chinos sea mejor que el comparable de Tesla, no lo creo ni por asomo. Pero como hemos indicado antes, que uno sea el mejor no significa que vaya a ser el que más venda. Respecto a las tablas de ventas anuales tanto en EE.UU. como en Europa, la columna de cuota de mercado es respecto a todo el sector automovilístico y, como vemos, aun siendo creciente (y se seguirá incrementando al incrementar Tesla la producción y venta) representa todavía una cifra pequeña…

En este enlace de un artículo de Forbes, veréis que indican que en Europa tampoco es Tesla el único competidor ni el fabricante eléctrico más vendido. Les falta poner un «de momento», desde luego, pero la idea que quiero transmitiros es la misma: Tesla puede fabricar unas máquinas estupendas y geniales, pero no es el único jugador en el sector de vehículos eléctricos. Puede tener mucha ventaja actualmente en cuanto a tecnología, calidad, economía, potencia, sistema postventa y lo que se os ocurra, pero no todo el mundo va a comprar un Tesla. Y esto es importante tenerlo en cuenta a la hora de las estimaciones. Ferrari es una gozada, pero no vende ni la décima parte que Volkswagen o Ford o… La calidad por sí sola, no es suficiente. Recordad lo que tantas veces nos recuerda Buffett: una buena empresa no siempre es una buena inversión.

Veamos ahora algo sobre las estimaciones a futuro que, como bien sabemos, las «carga el diablo», es decir, ojito con ellas. En ambos sentidos, pueden quedarse muy cortas o quedarse muy alejadas de la realidad.

While the electric vehicle market is tiny today, it’s expected to explode in the coming years. According to Allied Market Research, the electric vehicle market was valued at around $118 billion in 2017 and is forecast to grow to $567 billion by 2025, representing a CAGR of 22.3% from 2018 to 2025.

Fuente: https://www.fool.com/investing/2019/11/20/where-will-tesla-be-in-5-years.aspx

Bien, según Allied Market Research la estimación para todo el mercado de vehículos eléctricos estima un global de $567 billions¸ esto es «billones americanos», que traducido son $567 mil millones nuestros. Recordad, el total de todo el segmento de vehículos eléctricos.

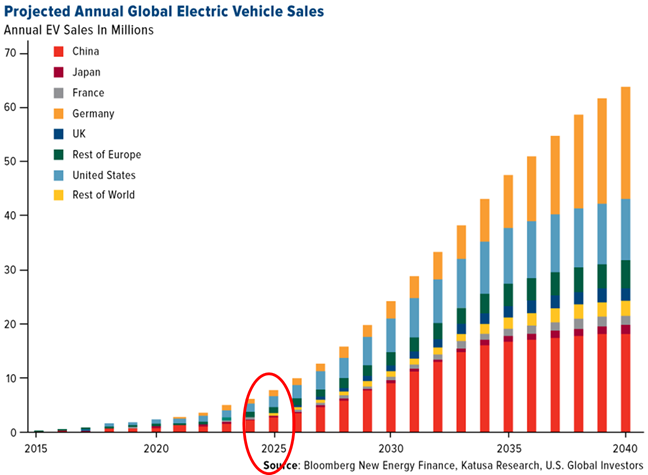

Veamos la siguiente gráfica de estimaciones futuras:

8

En este caso son estimaciones de ventas de vehículos (en 2017) y vemos que la estimación para 2025 ronda los 8 millones de vehículos vendidos a nivel global, esto es por todos los múltiples fabricantes de vehículos eléctricos que estén compitiendo, no sólo Tesla. Repito, porque creo que es importante esta cifra para dentro de cinco años: a nivel global, las estimaciones son que se vendan 8 millones ese año.

¿Por qué es importante esa cifra? Por la siguiente gráfica (agradezco a mi amigo Emérito, gestor del fondo Numantia Patrimonio Global por su autorización para compartirla).

9

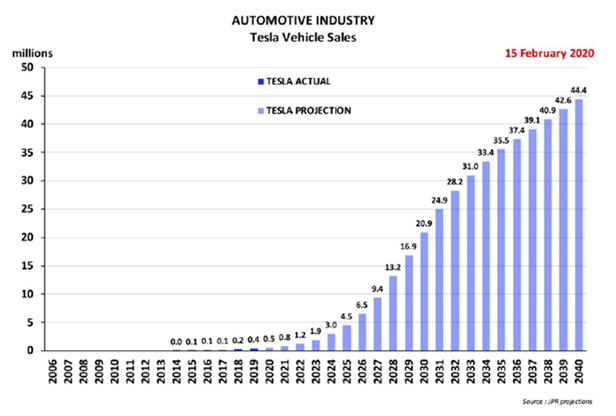

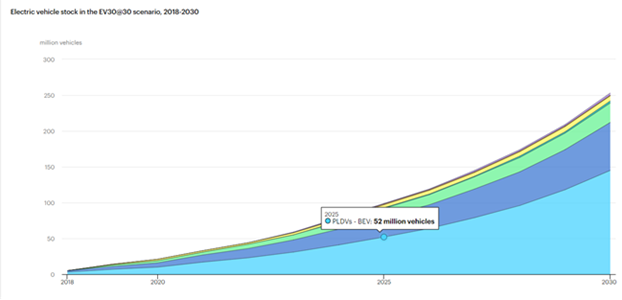

Bien, aunque ambas gráficas son de fuentes distintas y con algo más de dos años de diferencia, las estimaciones globales cambian que es una barbaridad. Ved esta, más actualizada:

10

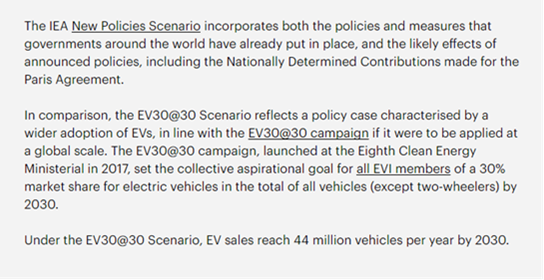

Es decir, estamos pasando de unas estimaciones para 2025 hechas en 2017 de 8 millones de vehículos a unas estimaciones para 2025 hechas el 23 de enero de 2020 de 52 millones sólo para vehículos de pasajeros ligeros a unos 100 millones de vehículos incluyendo cualquier tipo de vehículo eléctrico. Pero, ojo, no estamos hablando, o mejor, la IEA no está hablando de ventas en ese año 2025 de la misma fuente:

11

En 2030 sí están estimando que las ventas globales sean de 44 millones de vehículos, los 52 millones de automóviles que veíamos antes se refieren al acumulado previsto para ese año por parte de todos los fabricantes a nivel mundial y, al igual que Tesla, los demás fabricantes también van a incrementar, cada vez más, su producción de vehículos eléctricos. No solo les interesa porque es hacia donde va el sector, sino que cuantos más fabriquen menos créditos de medioambiente tienen que comprar ayudando a competidores como la misma Tesla, por ejemplo. En las estimaciones de ventas anuales hechas en 2017 hasta 2025 suponen, aproximadamente un total de 30 millones de unidades (millón más o menos, no nos pongamos tontos, que siguen siendo estimaciones desde aquel 2017 a 2025), es decir 22 millones menos de vehículos de los que esta nueva estimación más actualizada de la IEA acaba de darnos para 2025 (52 millones acumulados). Es decir, que para ese solo año de 2025 la producción global puede ser de unos 16 millones de vehículos eléctricos en vez de aquellos 8 proyectados hace un par de años.

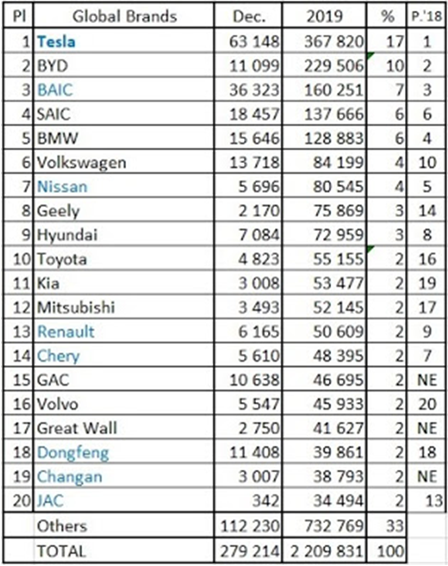

Tengamos ahora presente la cuota de mercado de Tesla en 2019. Con un total de vehículos eléctricos e híbridos vendidos de 2,2 millones, representa un 2,5% del total del sector automóvil. De dichos 2,2 millones, Tesla ha sido la que más ha vendido con 367.820 vehículos de todos sus modelos… esto representa un 16,6% de cuota de mercado entre puros eléctricos e híbridos. Nada mal, desde luego. Evidentemente, su cuota sobre sólo eléctricos es superior a esa cifra, pero hay que tener en cuenta también que, a futuro, los híbridos tendrán cada vez menor peso, pues todo el sector está guiándose hacia el vehículo cien por cien eléctrico. Lógicamente, Tesla cuenta con la ventaja de la novedad. Nació hace nada y como firma cien por cien eléctrica, por lo que no tiene el peso de la historia del resto de fabricantes que aún mantienen estructuras fijas dedicadas al vehículo de combustión interna y las dedicadas de forma más reciente a los híbridos. Este peso han de limpiarlo, y Tesla u otros eléctricos no tienen ese problema. Y esto es bueno para Tesla, obviamente, pero nos debería recordar que no será así para siempre, los otros fabricantes no se van a quedar quietos.

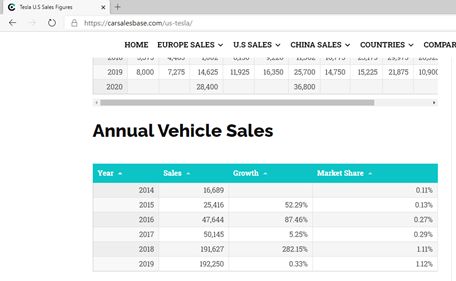

Os pongo la tabla con los datos de ventas del último año:

12

En este año las cosas incluso van mejor para Tesla:

13

Pero, de la misma fuente, veamos una apreciación en la que vengo insistiendo en todo el artículo:

14

Lo dicho: Tesla es muy buena, fabulosa y estupenda, pero los demás no son idiotas a quienes despreciar como si hasta la llegada de Tesla el mundo no hubiera descubierto el fuego (o el rayo… por aquello de «eléctrico»).

Bien, asumamos por tanto que de los 16 millones de vehículos eléctricos que pensamos que pueden ser fabricados en 2025 Tesla fabrica el 25%. 4 millones de vehículos por Tesla. Si os acordáis, en la estimación anterior se proyectaban 4,5 millones de vehículos (un 28% de los 16 millones, y recordad que los 16 millones es el DOBLE de los 8 estimados hace unos años que creo que da un suficiente margen de optimismo para el crecimiento del sector eléctrico; es decir, si en 2025 se fabrican más o menos, la cuota de Tesla será mayor o menor).

En cualquier caso, lo que no tenemos claro es cuál será la cuota real que obtenga Tesla pues ello depende también de la velocidad con la que el resto de los fabricantes se animen a entrar y desarrollar el sector. Pero, parece que no será escasa esa velocidad. Tesla les lleva ventaja por lo que hemos visto hasta ahora, en calidad y diseño de cero, pero Elon Musk no es el único genio que existe en el mundo, eso desde luego, y no todo el mundo querrá comprarse un Tesla, aunque sea «mejor». Parece un sinsentido, parece algo irracional, pero no todo el mundo se comporta siempre de forma racional. El Hombre es así. Raro.

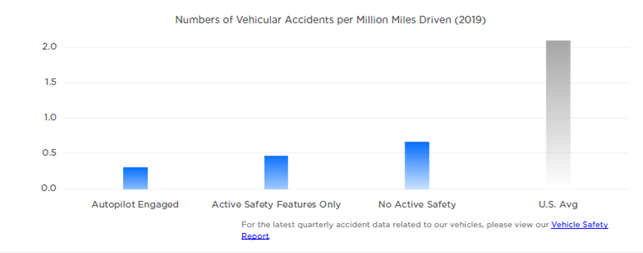

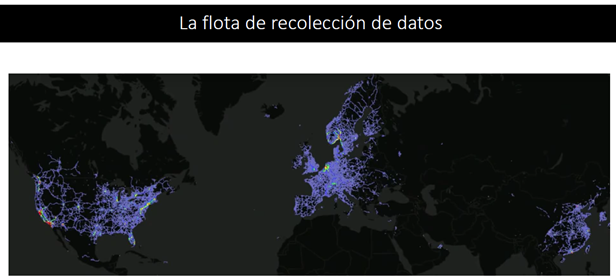

Hay un punto que hemos comentado al inicio que es una gran esperanza: el Autopilot. Tesla va más avanzada que el resto de sistemas de conducción autónoma, entre otras cosas porque en vez de tomar los datos en circuitos cerrados, decidió (con gran acierto) tomarlos en entornos reales. Desde hace unos años todos los Tesla llevan incorporado el hardware de conducción automática y están generando datos al sistema de Inteligencia Artificial que va aprendiendo a reconocer obstáculos, líneas mal pintadas, baches y cualquier otra situación que sucede en la vida real. Dichos datos cada vez mejoran la respuesta del sistema Autopilot y lo hacen más robusto.

15

Fuente: (Gracias a Emérito, de nuevo, por su generosidad)

El sistema Autopilot no sólo tiene utilidad para los propios vehículos Tesla, sino que su mercado es más amplio. Puede licenciarse a otros fabricantes o puede instalarse «exclusivamente» para flotas de taxis, con un coste inferior a un Uber o Cabify, por cierto, lo que puede suponer un terremoto tremendo en todo el sector de taxistas, conductores de reparto de mercancías, conductores de autobuses y camiones, etc. Esto supone un cambio estructural para millones de trabajadores en todo el mundo y eso supone, a la vez, un problema para su adopción a la misma velocidad que la propia tecnología permita. Quiero decir, posiblemente mañana mismo pudieran tener todos los taxis de una ciudad como Nueva York funcionando de forma autónoma, pero eso supondría un problema social, laboral y político que veo difícil que se asuma a esa misma velocidad.

Se me dirá que «es imparable y que habrán de adaptarse» y tendrán razón, pero hay que tener en cuenta que hablamos de personas, millones, y que la adaptación no será sencilla, pues necesitarán ganarse la vida de otra forma o ser subvencionados por el estado, y estos pueden decidir que para esas licencias de taxis autónomos tengan que pagar unas tasas suficientes que permitan a los antiguos taxistas vivir casi como si trabajaran. No es sencillo.

Respecto a la licencia del Autopilot a otros fabricantes, puede ser, pero también pueden ser otras muchas opciones. Hay otros sistemas que, aun no siendo tan buenos, también salvan vidas, que la tecnología avanza que es una barbaridad como cantaban en La verbena de la Paloma, que los fabricantes pueden unir esfuerzos en desarrollar un sistema equivalente de datos reales. Y en conjunto pueden disponer de muchos más datos que la propia Tesla, pues contarían con muchísimos más conductores y vehículos a su disposición haciendo que la ventaja actual del Autopilot quede en nada, en definitiva.

El Autopilot puede valer mucho dinero o no tanto. Pensemos que sí, que vale bastante, pero quizás no tanto como se pueda llegar a imaginar. En cualquier caso, es un extra al valor de la compañía.

16

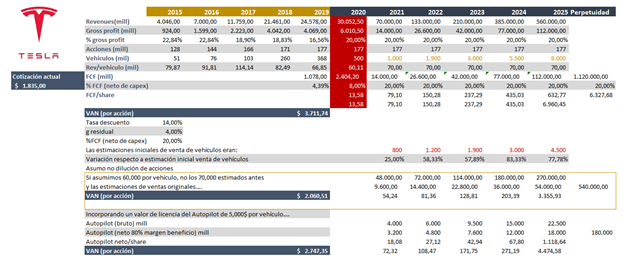

Bien, con todo, ¿cómo veo yo a Tesla? Comparto aquí una captura de Excel.

17

No os asustéis porque sea tan sencillo… tampoco es necesario hacer unos cálculos muy extensos o complejos para tener una idea de si algo te salta a los ojos o no. Veamos, las estimaciones para 2020 de venta de unos 500.000 vehículos están en línea para superarlas como hemos visto por lo logrado en los seis primeros meses, pero dado el COVID y lo que pueda pasar, es posible que no ande muy lejos de esa cifra, aunque por encima, espero.

En rojo tenéis las estimaciones que vimos anteriormente de venta de vehículos, con los 4,5 millones para 2025. En dorado tenéis una estimación suponiendo que logran bastante más, entre el 25 y 83% más, como podéis observar. Asumo que no habrá dilución de acciones, cosa que sé que es casi imposible, pero en cualquier punto sería una suposición a favor de Tesla y no en contra. El margen de FCF neto de capex que asumo, un 20%, creo sinceramente que es generoso, pero no importa, lo mantenemos ahí a favor de Tesla. También es a favor de Tesla el ingreso medio por vehículo, que asumo en 70.000$ cuando realmente es inferior, y sabiendo que cada vez tendrá más peso el Model 3 u otro modelo aún más básico y que forzarán el ingreso medio a la baja; incluso los 60.000 que uso posteriormente están por encima.

He usado una tasa de descuento del 14% y una tasa de crecimiento a perpetuidad del 4%. He de indicar algo sobre este 4%, no lo uso nunca; hasta ahora la tasa de crecimiento a perpetuidad más elevada que he utilizado ha sido el 3,5%, por lo que también es a favor de Tesla. El 14% de tasa de descuento puede parecer excesivo según cada uno, pero recordemos que gran parte del problema que tenemos es la enorme incertidumbre del ritmo de ventas, de cual será la respuesta de los consumidores a las ofertas del resto de fabricantes, de lo que puedan plantear la política sobre la adopción o no de determinados desarrollos, etc. Esa gran opcionalidad podría requerir incluso una tasa de descuento mayor, pero no importa, el 14% me parece razonable.

De la misma forma que me parece razonable asumir un margen de beneficio del 80% para el Autopilot, asumo que sus ventas irán en consonancia con lo que la propia Tesla fabrique en esas estimaciones iniciales (las que en 2025 alcanzan los 4,5 millones de vehículos vendidos); en su caso, evidentemente, significa no que vaya a cobrar por instalarlo en sus propios vehículos, que lo llevan de serie, sino que asumo que por cada Tesla que venda, vende esa licencia a terceros. Algo que, de momento, está bastante lejos de ser realidad, pero, ¡qué narices! ¡Estamos suponiendo! Y es una suposición a favor, no en contra, de Tesla.

Como podeis observar, dependiendo de las estimaciones el «valor» de Tesla puede variar mucho. En la postura más «prudente» (entre comillas porque sigo teniendo asunciones generosas en ese cálculo: margen de FCF, ingresos por vehículo, etc.) serían unos $2.000; suponiendo la opcionalidad extra, desde ya, para el Autopilot, podría ser unos $2.750 y en el mejor de los casos (del estudio, cualquiera puede alcanzar valoraciones mayores con otras estimaciones, desde luego) nos iríamos a unos $3.700.

Dado que su precio de cotización actual supera los $1.800 y, siendo prudente, personalmente no me atrae demasiado el precio, no la empresa. Creo que la empresa, repito, es extraordinaria, pero su precio actual creo que es demasiado ajustado para mi gusto. Puedo estar equivocado, desde luego, pero la intención de este artículo era simplemente compartir un punto de vista sobre la empresa. Evidentemente, los otros valores estimados pueden alcanzarse y entonces habremos dejado de pasar una buena oportunidad sobre la empresa, pero recordad que estamos asumiendo unas estimaciones generosas y que estamos asumiendo que los demás fabricantes, todos, no serán capaces de ponerse las pilas.

Tesla ahora mismo es el diamante que brilla en un sector que está negro como el carbón, con un montón de problemas de estructura y modelos de negocio, y atacado por la disrupción que supone el paso tan rápido al vehículo eléctrico cuando hace nada se pensaba que el paso sería más pausado, con un plazo razonable de vehículos híbridos. No ha sido así y por eso ahora el brillo intrínseco de Tesla sobresale aún más, pero eso no creo que vaya a durar para siempre.

En resumen, Tesla es una empresa fantástica, avanzada a su tiempo y con grandes ideas y muy bien gestionadas. Elon Musk no es mi tipo de socio preferido (algo a lo que, por cierto, he dado poca importancia en este análisis pero la tiene y grande), pero ha sabido montar una empresa estupenda y que le lleva una importante ventaja al resto en bastantes cosas. Podríamos decir que ha diseñado el futuro del sector. Pero eso no es seguridad de nada y, por si fuera poco, el precio de la empresa me pide ser demasiado optimista en las estimaciones para poder invertir en ella, y dado que nadie ha dicho que haya que comprar de todo, que es más importante mantenerte dentro de tu circulo de competencia que andar saltando alegremente por fuera, incluso con ganancias, dado el valor de la empresa, pudiendo ser enorme, prefiero mantenerme en las estimaciones prudentes y no asumir que el cielo será siempre azul.

Quizás en unos años termine invirtiendo en ella y lo tenga que hacer a precios superiores a los actuales, pero en tal caso será porque la visibilidad sobre toda esa opcionalidad que tiene la empresa se haya vuelto mas transparente y visible o tangible y sea más sencilla la estimación de los flujos a futuro que nos vaya a deparar. Si para entonces, el valor de Tesla es equivalente a comprar un billete de cien por cincuenta, entonces no me lamentaré de no haber invertido hoy a diez por ese mismo billete.

Este artículo fue publicado anteriormente en www.bufonia.com