Una de las mejores formas de ahorrar de forma regular es el denominado «preahorro», a saber: en el momento de recibir tus ingresos retiras una cantidad que separarás del resto, de forma que ya no cuentes con ese dinero para tus gastos del mes.

El preahorro, combinado con los ahorros de tu día a día, serán tu ahorro total.

Muchos hablan del 20 % o 30 % como la cantidad de ahorro total, pero creo que son porcentajes que no pueden ser lineales entre todos, porque no es igual de razonable ahorrar un 30 % si ganas 15.000 euros que para si ganas 40.000.

Por ello, me parece sugerente utilizar un preahorro progresivo, el cual será complementado con tu ahorro del día a día. Es progresivo porque se debe ahorrar más cuanto más dinero se gana, y eso es así porque cuanto más ingresas, más se destina a gastos voluntarios, no necesarios.

La progresividad del sistema de preahorro que utilizo es análoga a la de los impuestos al trabajo en España (IRPF), donde los que más ganan contribuyen más por tener más capacidad económica. Así que cuanto más ganes, más deberás ahorrar; y no me refiero a ahorro en términos absolutos (euros), sino en términos relativos como porcentaje de los gastos. Haremos el cálculo igual que se hace con los impuestos, realizando el preahorro por tramos.

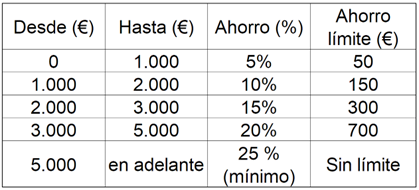

El preahorro progresivo que propongo funciona así:

Estos porcentajes son realmente los mínimos que considero que uno debe plantearse y nos permitirán un cierto ahorro mensual inicial, sin que se nos altere demasiado nuestro día a día. Veámoslo con un ejemplo.

Pilar tienen un salario de 45.000 euros anuales que, en su caso, son 2.720 euros íntegros por mes natural.

Para su ingreso de 2.720 euros mensuales, la propuesta de preahorro progresivo se dividiría en un primer tramo de 1.000 euros al 5 %, un segundo tramo de 1.000 euros (2.000 – 1.000) al 10 %, y un tercer tramo de 720 € (2.720 de ingresos – 2.000) al 15 %. Preahorro total, 258 euros, que equivalen a un 9,5 % de los ingresos de Pilar.

Insisto: esto es preahorro, es decir, un ahorro automático nada más recibir el ingreso. Después de este ahorro vendrán tus gastos diarios, y ahí puedes actuar sobre ellos para conseguir ahorrar más si quieres.

Combinando el preahorro (día 1 del mes) con el ahorro diario (días 1 al 30) estarás en el camino de alcanzar tus objetivos financieros.

Si te surgieran circunstancias especiales, para bien o para mal, se podrá modular el preahorro temporalmente, pero las cantidades indicadas de preahorro deben considerarse como las mínimas de ahorro mensual.

Aquellos más decididos a conseguir un cierto objetivo o que sean más austeros podrán aumentar estos porcentajes añadiendo otro 5 % en cada tramo (ahorrar un 10 % de los primeros 1.000 euros, ahorrar un 15 % de los 1.000 euros a los 2.000, etc.), aunque mi recomendación no es superar ese valor porque probablemente se sienta como una merma notable del ingreso disponible y, por tanto, resultará contraproducente.

Si quisieras ahorrar más, hazlo con tus gastos del mes de cada día, pero no fuerces en exceso el preahorro automático del primer día del mes. Así evitarás estar en tensión por haber reducido demasiado tu ingreso mensual y no estarás tentado de echar mano de tu ahorro.

Conviene adoptar el hábito del preahorro a lo largo de una transición de tres meses y no preahorrar todo en el primer mes que aplicas el método.

Para su preahorro de 258 euros, Pilar puede empezar por una transferencia de 50 euros a su cuenta corriente de ahorro y el mes siguiente la modificará a 150 euros; y al tercer mes ya serían los 258 euros definitivos. Es importante que la transferencia esté programada mensualmente desde el primer mes (con 50 euros en este caso). Antes del segundo mes Pilar aumentará la cantidad a 150 euros, pero no modificará ni su periodicidad mensual ni su día de ejecución, quedando una orden de transferencia permanente.

Para los asalariados que reciben una cantidad fija cada mes, es suficiente programar una transferencia bancaria el día 1 desde la cuenta corriente donde reciben su salario a la cuenta corriente del preahorro. Una vez programadas, se ejecutarán cada mes infaliblemente. Si te cobran por hacer transferencias, cambia de banco.

Recuerda que siempre estamos refiriéndonos al gasto (y, consecuentemente, al ahorro) mensual, es decir, a lo largo de un año dividido en doce meses. De modo que esta cantidad de ahorro se realizará todos los meses naturales y será siempre igual. En los meses normales quizás suponga un pico, y en los meses de paga extra tu cuenta corriente se regenerará. Es preferible así, de forma que se está más restringido en esos meses normales. Eso te forzará inconscientemente al ahorro de una forma natural.

Para los autónomos, que ingresan de forma irregular, mi recomendación es aplicar el mismo sistema que los asalariados, pero les convendrá tener en su cuenta corriente un colchón extra para no incurrir en descubiertos el día en que se ejecute la transferencia del preahorro. En estos casos de ingresos irregulares, es verdad que el saldo bancario al final de mes fluctuará mucho, pero el sistema de ahorro sigue funcionando a la perfección.

Si ganas 1.000 euros, o menos o si tienes algún dependiente o un alquiler alto, sé que ahorrar 50 euros parece imposible, pero empieza ahorrando este mes 5 euros. Abre un sobre y deposita ahí 5 euros; el mes que viene, que sean 10 euros (suma de 5+5); el siguiente mes, 15 euros (suma de los 10 + 5 de los dos meses anteriores), el próximo mes 25 euros (10 + 15), y así sucesivamente, hasta llegar al 5 % de tus ingresos (si ganas 800 euros, el 5 % serían 40 euros de ahorro).

Alcanzarás así el nivel de preahorro buscado y habrá sido gradual, menos doloroso; y en ese tiempo ya habrás adquirido el hábito e interiorizado de dónde «rascar» ese dinero. Si no lo tienes claro, visualiza el objetivo o incluso ponte un dibujo o una foto de ello en la nevera para motivarte. Suena fantasioso o extravagante, pero te puede funcionar.