«Para invertir con éxito no necesitas entender la beta, los mercados eficientes, la teoría moderna de carteras, la valoración de opciones o los mercados emergentes. De hecho, puede que estés mejor no sabiendo nada de eso. Por supuesto, esa no es la visión predominante en la mayoría de las escuelas de negocio, cuyos cursos de finanzas tienden a estar dominados por esos temas. Desde nuestro punto de vista, en cambio, los estudiantes de finanzas necesitan sólo dos cursos bien enseñados: cómo valorar una empresa y cómo pensar sobre los precios de mercado.

Tu objetivo como inversor debería ser simplemente comprar, a un precio razonable, una participación en una empresa fácilmente entendible cuyos beneficios sea prácticamente cierto que sean sustancialmente mayores dentro de cinco, diez y veinte años. A lo largo del tiempo encontrarás sólo unas pocas compañías que cumplan esos requisitos, así que cuando veas una deberías comprar una cantidad significativa de acciones. También deberías ser capaz de resistir la tentación de alejarte de tu camino: si no eres capaz de poseer una acción durante diez años, no deberías pensar en tenerla ni diez minutos. Construye una cartera de empresas cuyos beneficios agregados crezcan a lo largo de los años y así también lo hará el valor de mercado de la cartera».

Warren E. Buffett

Carta a los accionistas de Berkshire Hathaway (1996)

Esta cita la incluí en la carta de lanzamiento del Argos Value Fund y sigue siendo tan pertinente y acertada como cuando la publicó Warren Buffett. Creo que viene muy al caso del artículo que en estos momentos, tú, lector, estás leyendo. Espero que mis explicaciones no la desmerezcan. Hablemos de valoración.

Generalmente, cuando en una charla o alguna presentación llega el momento de las preguntas, es casi tradicional que alguna verse sobre cómo calculamos el valor intrínseco de una determinada compañía, pensando principalmente en qué ratios o fórmulas empleamos, cuál es la tasa de descuento que usamos, qué rango de crecimiento a perpetuidad, si usamos múltiplos sobre EBITDA o cualquier otro parámetro de índole matemática, como si pensaran que la valoración de una compañía consiste en meter datos numéricos en una fórmula y darle al botón de la hoja de cálculo para que nos diga «cuánto vale una empresa». Se suele entender muy bien la parte de que debemos invertir siempre por debajo del valor intrínseco y no al revés. Más difícil es que se entienda a la primera lo que supone ese concepto de margen de seguridad, cómo se alcanza y lo que sucede (lo que te sucede a ti, inversor) cuando el mercado no muestra la más mínima deferencia por ti, que acabas de meter tu buen dinero en esa empresa. Ni deferencia ni conmiseración, pues el mercado actúa sin piedad y es muy, muy posible que durante lo que va a parecer demasiado tiempo el mercado no te dé la razón y te haga parecer un tontorrón que va de listillo. A esta parte, importantísima, sobre el carácter necesario de un inversor no suele casi nunca dársele importancia y tiene mucha.

Cuando yo he comentado alguna vez algo relativo a la valoración, insisto mucho en que el cálculo matemático en sí es la parte más sencilla, más automática y, si queréis, menos relevante. Es mucho más importante todo el esfuerzo anterior para llegar a saber si es conveniente descontar a una tasa u otra o si debes usar múltiplos de EBITDA. La parte más importante de la valoración, como repito continuamente, es conocer la empresa en cuestión. Y esto, sin ser excesivamente complicado, suele llevar tiempo. La parte más sencilla, por decirlo así, es la de descartar. Esto es fácil: si no entiendes ni papa de lo que estás leyendo de la empresa, si a duras penas puedes decir a qué se dedica y cómo gana dinero, si te sientes como un elefante en una cacharrería y entiendes una de cada dos palabras de lo que te dice el CEO de la empresa, es muy rápido mandarla a freír espárragos, olvidarte de ella y que la compre otro que la entienda (o crea que lo hace, como pasó con muchos en la etapa de ENRON).

En aquellas en que te sientes relativamente cómodo, en que vas leyendo y entiendes lo que se te dice, en que no notas nada raro ni extraño, en que todo te va encajando y te da la sensación de que esta empresa sí puede valer más de lo que te dice el mercado (aquí sí hay que esperar a la confirmación de las cifras numéricas, claro) y en que te vas convenciendo de que en el futuro esta empresa no sólo seguirá viva, sino boyante y vibrante y con cada vez mayores beneficios… entonces, ahí merece la pena echar más tiempo y llegar al cálculo del valor. Veamos un ejemplo de una empresa del Argos (como siempre, estos ejemplos son sólo a título ilustrativo, no son recomendación de ningún tipo. Son los ejemplos más fáciles para mí de explicar, puesto que los he vivido o los estoy viviendo en primera persona, pero vedlos solo como una ilustración de lo que quiero comentar en el artículo).

Os copio en principio, los argumentos que puse a los argonautas (los inversores del fondo Argos) en la carta de julio de 2020. Acabábamos de invertir en la empresa a final de junio.

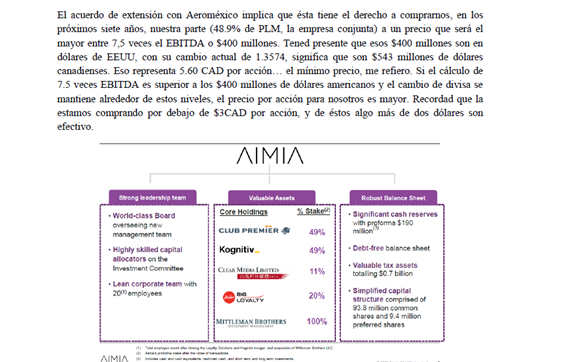

Bien, esta fue la argumentación sobre la compañía, una empresa holding canadiense con diferentes participaciones y comprada muy por debajo de lo que era su valor intrínseco en aquellos momentos, teniendo en cuenta, además, que de los $ 2,93 CAD pagados por acción, la empresa contaba con $ 2 CAD por acción en efectivo. En fin, algo sorprendentemente barato. Ciertamente, la mayoría de la valoración de la empresa dependía de la principal filial de AIMIA, esto es, la empresa PLM que era la empresa de puntos de fidelización acumulables de la compañía aérea Aeroméxico y que, tras los dividendos que había pagado ya a AIMIA (más de 177 millones cuando AIMIA había invertido unos 123 millones); la ventaja en este caso, además de comprobar que históricamente esta filial había supuesto una estupenda inversión para AIMIA y ya había recuperado —sólo en dividendos— todo lo invertido, era que acababan de acordar una extensión de siete años de colaboración con Aeroméxico en la cual se establecía un precio de salida, que en principio suponía un mínimo de $ 5,60 CAD por acción (recordad que la empresa, entera, costaba en el mercado $ 2,93).

Este acuerdo por sí sólo ya nos aportaba suficiente margen de seguridad, siempre y cuando todo saliera bien y Aeroméxico pudiera pagarnos. En caso de no hacerlo —de no contar con la capacidad de generar ese efectivo— seguiríamos siendo propietarios de una empresa que seguiría funcionando de maravilla, valiendo cada vez más. Lo que sucedió fue que, a raíz de la pandemia y el parón económico, toda la situación se trastocó y las aerolíneas empezaron a tener problemas con los que antes no habían contado, como el cierre obligatorio de su actividad. Esto llevó a Aeroméxico a entrar en proceso de suspensión de pagos y decidió acudir a esta «vaca lechera» que era PLM, la participada por AIMIA, y decidió recomprar toda la compañía… Finalmente, a mediados de julio nos han terminado pagando $ 5,84 CAD por acción. La empresa aún cotiza, enterita, por debajo de dicho precio, a 4,70, por lo que evidentemente aún seguimos teniendo mucho margen de seguridad.

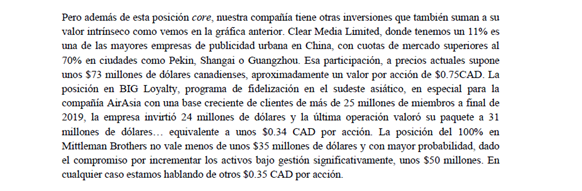

Pero eso no es todo. Si os fijáis, no es la única filial que forma parte de AIMIA, sino que existen otras compañías en su cartera: Kognitiv (plataforma de suscripciones y comercio online entre las empresas financieras, media, telecomunicaciones, turismo, y otros), Clear Media (la empresa en China especializada en las pantallas publicitarias en las principales ciudades chinas y donde cuenta con cuotas de mercado cercanas al monopolio), Trade X (una nueva incorporación de estos últimos años y que se dedica al sector automovilístico en plataforma online), o la plataforma de asesoramiento de inversión Mittelman Brothers (adquirida al 100 % y donde los hermanos Mittelman forman parte del equipo directivo de AIMIA aportando su saber hacer y experiencia como inversores, tanto en su propio segmento como con el patrimonio/tesorería de la propia compañía matriz).

Estas otras divisiones no siempre funcionarán a la perfección. Vivimos en el mundo real y las cosas no siempre salen según nuestros deseos y, quizás, sea lo mejor. Pero en el largo plazo, cuentan con una más que aceptable probabilidad de hacer crecer su negocio, su valor y sus beneficios. Aunque en aquel análisis inicial el valor conjunto de todas ellas sumada a la filial PLM alcanzaba los $ 9,75 CAD por acción —hay que recordar que Trade X aún no se había incorporado a la cartera y que Mittelman Brothers acababa de incorporarse pero aún no contaba mucho— podemos estimar el valor actual de AIMIA en los $ 10 CAD por acción. Cierto que, actualmente, la empresa ya no tiene produciendo a la principal división por haberla vendido, pero también es cierto que el equipo directivo está enfocado en que la cotización refleje el valor de la empresa (recordad que los Mittelman no cobran bonus si la cotización no supera los $ 6 durante veinte días) y que saben usar muy bien el efectivo que tienen en su poder.

De momento, y mientras anuncian alguna nueva adquisición para AIMIA que empiece a aportar flujo de dividendos y beneficios, ya han confirmado que la empresa va a recomprar acciones de la empresa para eliminarlas de circulación y, seguramente, también un dividendo extraordinario. En cualquier caso, AIMIA vale mucho más de lo que el mercado nos pide por ella y este es el objetivo de la inversión: encontrar empresas que valgan más o mucho más que lo que el mercado opina que valen en realidad. Hay que tener paciencia y confiar en los hechos reales (que la contabilidad debe mostrarnos), entender lo que la empresa hace y dice, y armarse de humildad para reconocer nuestro error si nos hemos equivocado. Con AIMIA, y tras la venta de PLM, creo que podemos confiar que su valor será reconocido por el mercado más tarde o más temprano.

Os espero en el próximo artículo.