“Aunque desde España nos pueda parecer increíble, estamos hablando de una empresa y un deporte capaz de reunir a más de 82.000 fans para un evento. Siempre lo hemos llamado lucha libre americana y siempre hemos sabido que tiene más de espectáculo que de competición deportiva como tal… ¿qué es WWE?

Aunque el mundo del wrestling cuenta con bastantes ligas y asociaciones a nivel mundial, principalmente en los países anglosajones, pero no solo, WWE es, con mucho, la mayor y principal empresa dedicada al wrestling a nivel mundial y para ello cuenta no sólo con los mayores y mejores eventos sino, también, con las mejores estrellas del deporte, algunos de los cuales han dado su salto al cine, siendo los más conocidos Dwayne “The Rock” Johnson, John Cena y Dave Bautista. Si quisiera hacer una comparación, lo más parecido que me resulta es el modelo de negocio del Hollywood clásico, donde los estudios se hacían cargo de todo el proceso de creación y distribución del producto, incluyendo en él a sus trabajadores, las estrellas de cine. En este sentido WWE vendría a ser el equivalente a la grandiosa Metro-Goldwyn-Mayer, la MGM, aquella donde “había más estrellas que en el cielo.”

Miguel de Juan Fernández

Carta del ARGOS VALUE FUND, febrero, 2021, pág.10

Os pido disculpas de inicio por la autocita, pero en este caso tenía todo el sentido del mundo. Eso fue lo que escribí a los Argonautas en la Carta en que les hablaba de la nueva compañía que habíamos incorporado en ese mes a la cartera de su Argos. Es posible que, desde entonces para aquí, ya conozcáis la empresa y a lo que se dedica. Quizás no sepáis muchos que, hace unos años fue “adquirida” (lo llamaban fusión, pero no era entre iguales, WWE se quedaba con el 49% del capital de la nueva empresa) por TKO Group, que es el nombre con el que cotiza actualmente. Y, también quizás, algunos no sepáis que el año pasado hubo otra operación corporativa de la compañía (en este caso del grupo, no sólo sobre WWE) en relación a la empresa Endeavor Group por medio del cual nosotros adquiríamos tres divisiones del grupo y, a su vez (en lo que he llamado “una OPA encubierta), Endeavor se hace con un porcentaje significativo de la empresa cotizada TKO Group. Resumiendo, y poniéndonos un poco románticos, diríamos que nuestra empresa WWE ha tenido unos novios muy formales y de muy serias intenciones… y han pasado por la vicaría. Algo tendría aquella empresa que incorporamos en aquella fecha de inicios de 2021.

Ante todo análisis de una compañía, lo principal es entenderla pues, de otra forma, estaríamos dando palos de ciego. El círculo de competencia es lo que nos permite poder establecer que el margen de seguridad, calculado de forma prudente, es real. Ya sé que siempre hay errores y que haber hecho los deberes no implica que no tengamos errores de análisis, pero si analizamos una empresa que no entendemos, es mucho más probable que los errores se vayan acumulando en vez de los aciertos. ¿Qué era lo que podíamos ver en aquel entonces?

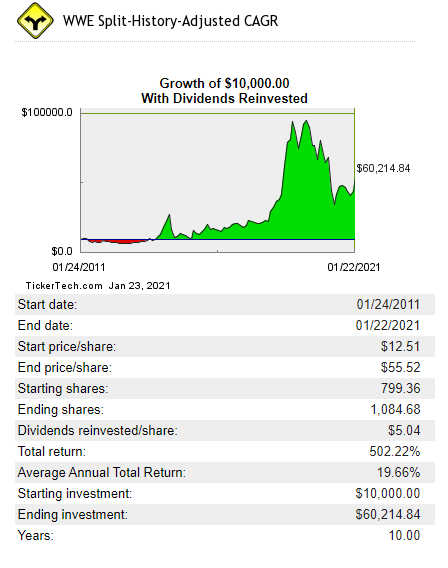

Podíamos ver que la evolución de la empresa en los diez años anteriores mostraba que sabía cómo hacer las cosas y cómo ofrecer una buena rentabilidad a sus accionistas. Por sí solo, este hecho no implica nada: ni que la empresa merezca nuestra confianza ni, más importante, que resulte barata a los precios de ese momento. Desde luego, diez años de historia (en la que los primeros tres años aproximadamente, los resultados de la empresa- en su cotización- fue decepcionante) suelen ser un tiempo suficientemente amplio como para ver si el equipo directivo sabe llevar la empresa por donde promete o no; pero incluso en ese caso nuestra labor sigue siendo calcular si tenemos margen de seguridad, si estamos comprando un billete que vale más de lo que cuesta.

Así que vamos a echar un vistazo, rápido, a las cuentas que podíamos ver de la empresa y la situación que teníamos en el mes de enero de 2021 (ya sabéis que las Cartas del Argos, mensuales, hablan sobre el mes anterior) y ver qué podíamos estimar sobre la evolución de la empresa para los siguientes años.

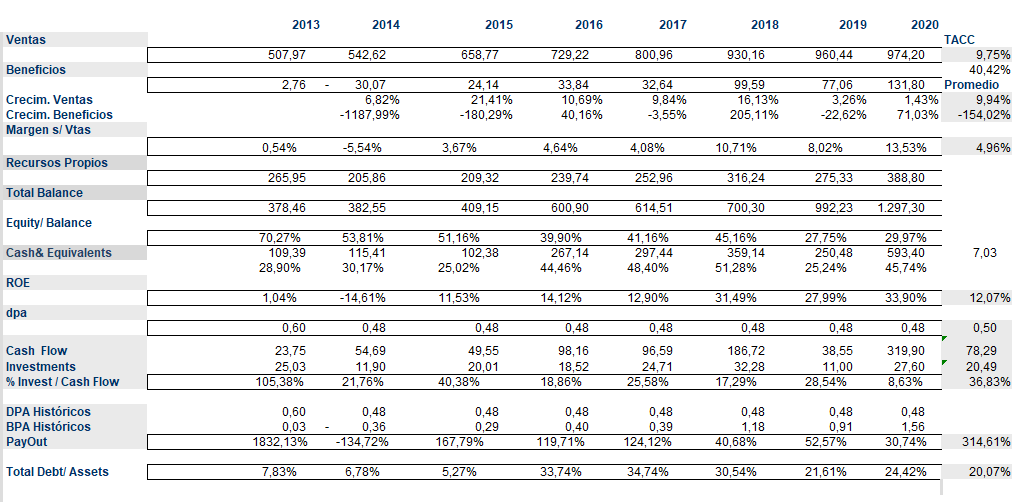

Bien, lo primero que podemos observar es que la cifra de ventas ha crecido a un muy saludable 9,75% anualizado generando unas ventas totales de 974 millones de $. El beneficio neto, que hoy está diluido en el resto del grupo, había crecido a buen ritmo y ofrecía un margen sobre ventas superior al 13% y, esperábamos, creciente con el tiempo dado que la empresa cada vez obtenía mejores márgenes en su operativa lo que, sin duda, se debería ver reflejado en cascada hacia el beneficio neto. Pero pese a no usar el beneficio neto, podemos usar otra medida: el beneficio operativo que en los primeros nueve meses de 2020 ofrecía 172,4 millones que si le sumamos los 32,2 de amortización tenemos un “EBITDA ajustado” de 204,6 millones sobre unas ventas en esos nueve meses de 736 millones, es decir un margen del 27,7%.

Otro dato que resalta es la evolución del ROE (Return on equity o retorno sobre el capital propio), pero hay que ponerlo en cuarentena porque si vemos la evolución de los recursos propios respecto al total balance vemos que los recursos propios han ido disminuyendo su peso, lo que implica que la financiación externa (sea mediante emisión de bonos, préstamos bancarios y financiación de proveedores) ha ido creciendo lo que, por obligación, hace salir más bonito al ROE. También os digo, como podemos ver en la evolución del cash flow y sus necesidades de reinversión, parece que la empresa no tiene problemas para pagar esa financiación… podemos verlo en la cifra de efectivo y equivalentes en el balance (casi 600 millones) doblando el porcentaje que supone la deuda financiera (el 24,42%). Es decir, a primera vista parece que la empresa- como era en realidad- era una máquina de generar dinero y, por ello, el uso de financiación externa resultaba adecuado y favorable a los intereses de los accionistas.

Muy bien, diréis, pero eso era entonces. ¿Cuánto valor tenía la empresa? Bueno, calculemos qué podría pasar en el futuro- por ejemplo en este año 2025. Si las ventas hubieran seguido creciendo a ese ritmo, este año serían unos 1.551,16 millones. ¿Habrá sido capaz?

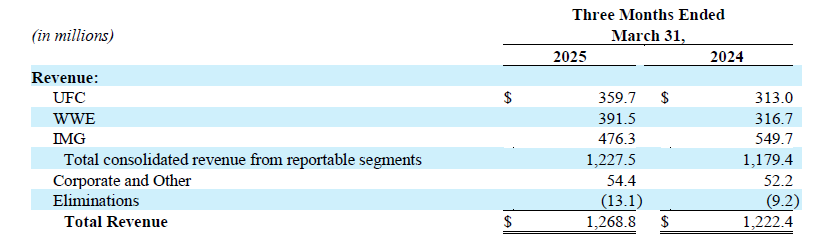

Dado que la empresa nos ofrece esos datos desagregados podemos hacer unos cálculos (tranquilos, no hay integrales ni derivadas). Las ventas de WWE en esos tres primeros meses fueron 391,5 millones. Usando una calculadora financiera de extremada calidad, coste y precisión para ejecutar la operación siguiente… vemos que no la necesitamos para nada y podemos optar por una calculadora (o boli y papel) más sencillita: 391,5*4=1.566 millones. ¡Anda!, pues ni tan mal… casi sale niquelado. Esto, os aseguro, es una anomalía… no suele salir tan acertado. Bueno, la cifra de ventas parece que va en la línea de lo que podíamos asumir en aquel entonces (la Excel anterior no es la completa, en la completa aparece. No me seáis desconfiados). Veamos los beneficios. Dado que la compañía – en estos informes (no voy a atosigaros con todos los que existen)- ofrece las cifras del EBITDA ajustado usémoslo.

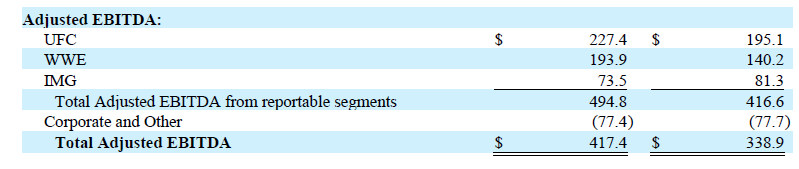

De acuerdo, tenemos 193,9 millones para tres meses, para los doce meses vendrán a ser unos 775,6 millones. Eso supondría un margen sobre ventas del 49,53%; ¿recordáis que en aquel entonces habíamos calculado un margen del 27,7%? ¿Y recordáis, también, que os indicaba que la empresa parecía que estaba siendo capaz de incrementar sus márgenes de negocio? Pues parece que lo ha estado haciendo. Casi dobla lo que podíamos estimar en aquel momento por lo que parece que la asunción de incrementarse el margen de beneficio neto con los años fuera una estimación prudente.

El beneficio neto desde 2015 a 2020 (porque desde 2013 sale MUY superior) creció a ritmos del 40,42%… desde luego este ritmo de crecimiento no parece sostenible. Vamos a pensar que crece mucho menos y redondeamos: 10% anual hasta 2025. Eso hace que el beneficio neto en este año sería de unos 328 millones. ¿Es razonable? Teniendo en cuenta que el margen de su EBITDA ajustado era el 27,7% y que el beneficio neto resultó en un 13,53%, eso implica un porcentaje del beneficio sobre el EBITDA ajustado del 48,84%. Si estimábamos el 27,7% sobre las ventas estimadas para este año (inicialmente) de 1.551,16 millones, tenemos un EBITDA ajustado de unos 430 millones. El 48,84% de esta cifra son 209.85 millones. El crecimiento del beneficio del año 2020 al 10% cinco años nos da 212 millones.

Pero ése es el rango bajo, estimable, de crecimiento. Recordad que ha aumentado sus beneficios incluso más, al 40%. Si lo hace al 20% anual, tendríamos unos beneficios este año de 328 millones. ¿Lo habrá hecho? Tomemos los 775,6 de EBITDA ajustado y calculemos la mitad: 387,8 millones vendría a ser el beneficio que la empresa WWE puede generar este año 2025.

Los 212 millones calculados inicialmente- como mínimo estimable- supone, sobre los 84,4 millones de acciones un BPA (beneficio por acción) de 2,5; si asumimos que su PER en 2025 en vez del 35,5 veces que teníamos en su momento es de 25 veces, nos da un valor estimado de 62,5 $ a los que habría que sumar, al menos, 2,5 en concepto de dividendos: 65 $… cotizaba en aquel momento en 55,44 $ que sin contar el efectivo eran 48,4 $. Margen hay, pero poco. Si asumimos que el crecimiento de sus beneficios es alto, pero aún así dentro de lo logrado por la empresa, 20% anualizado, los beneficios serían 328 millones que son 3,89 por acción. A un PER de 25 veces y los dividendos el valor estimado son 100 $. Aquí el margen ya es más sustancial. Y si nos damos cuenta, es lo que ha logrado la compañía realmente.

Sin embargo, no debemos olvidarnos que aunque adquirimos una empresa luego ésta se ha visto involucrada en operaciones corporativas que no podíamos asumir en nuestra valoración y que ha hecho que seamos accionistas de una empresa mucho mayor y con un valor y proyección muy superior pues, además de esos eventos que os comenté al principio, su expansión internacional también ha seguido creciendo, entrando en acuerdos con la compañía líder de su sector en México.

Todo ello hace que el valor que en su día estimamos para WWE se haya visto superado por la evolución de la empresa en estos años. Lo mejor, pese a lo sucedido en estos cinco años, está aún por llegar. De momento, a los argonautas nos ha ofrecido más del 300% de rentabilidad acumulada sin contar los dividendos. No sé si en los próximos cinco será capaz de acumular aquel 500% de los primeros 10 años de historia que os señalé, pero se acerca y el viaje promete ser divertido.

Los argonautas no merecen menos.

¡Hasta el próximo artículo!