Me gusta Sócrates por muchas cosas, pero es que el tipo nos ha dejado tres enseñanzas muy buenas aplicables a la economía doméstica.

La primera enseñanza es la que nos dejó con su última frase.

Condenado a muerte, bebió cicuta y, antes de palmar, agarró a su discípulo Critón y le musitó al oído una enseñanza que ya es eterna:

«Critón, le debemos un gallo a Esculapio. No te olvides de pagar esa deuda».

Un lector poco avezado podría quedarse extrañado con la irrefrenable pulsión de Sócrates por el pollo, pero Critón no era de esos.

Critón, cegado por la admiración a Sócrates y por la urgencia de la encomienda, fue donde Esculapio y le devolvió el pollo.

Bueno, ya sabemos por Sócrates que es mejor saldar deudas o no te mueres tranquilo.

La segunda enseñanza es que era un imán para detectar al enemigo. Lo condenaron a muerte tras acusarlo de dos cosas:

«Impiedad», es decir, por no creer en «los dioses del Estado».

«Enseñar cosas gratis a los jóvenes».

Que Sócrates les enseñaba a los chavales «cosas diferentes» y a dudar de «los dioses del Estado» ni cotiza.

Y es que enseñar demasiado al contribuyente nunca ha contado con el beneplácito de los que viven de tus impuestos, por mucha pensión que te prometan.

Y la tercera enseñanza es esa maravillosa herramienta llamada el método socrático. Yo, que soy un Sócrates de mercadillo, hago una simplificación del sistema y me limito a lo que hacen los niños de entre 2 y los 4 años: preguntar «por qué» hasta la náusea.

Por ejemplo, cuando me encuentro con alguien que empieza a invertir, se establece la siguiente discusión:

—¿Por qué inviertes?

—Para ganar más dinero.

—¿Por qué quieres ganar más dinero?

—Para gastar más dinero.

—¿Por qué no te llega con lo que ganas?

—Porque tengo muchos gastos.

—¿Por qué tu vecino gana menos que tú, pero sí le es suficiente?

—Porque tiene menos gastos.

—¿Por qué no gastas «mejor», como hace él?

Y aquí es donde la conversación se vuelve desagradable. Desagradable y violenta.

El problema de los que no están a gusto con su vida es que se gastan dinero en cosas que creen que le harán sentirse mejor. La adaptación hedónica los devuelve pronto a la casilla de salida y entonces necesitan más dinero. Es así de triste y de sencillo.

No tiene nada de malo querer ganar más dinero. A mí me encanta. Animo a todo el mundo a ganar más. Ganad más dinero, por favor. Pero antes les recomiendo que analicen las pérdidas en las tuberías de su dinero. No vaya a ser que las fugas les hagan perder lo ganado.

«Fugas» no son las que resultan de analizar los gastos diarios. «Fugas» son analizar la vida que llevas, compararla con la que querrías llevar y lidiar con la disonancia cognitiva que te genera ver que tus gastos te alejan de lo que quieres.

Y no me digas más: «Es precisamente la inversión lo que me permite llegar a lo que quiero sin renunciar a mis gastos, Antonio». Disonancia eliminada. All-in al day trading, Contract for Difference, crowdfunding, exchange traded funds. Y a la Fender Stratocaster, claro que sí. Si da pasta, yo le pego a todo.

MI APORTACIÓN (QUE TAMPOCO ES MÍA)

La aportación concreta de mi «método socrático low cost» es el siguiente juego.

Imagina que se te aparece el genio de la lámpara y te dice:

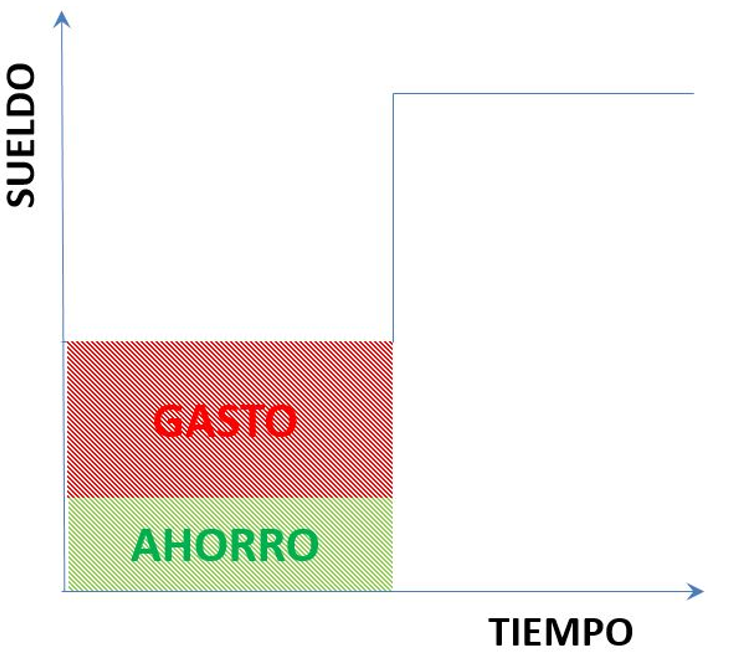

Hoy ganas un sueldo y llevas un nivel de vida (gastos) determinado y un ahorro concreto.

Te doy a elegir de entre estas dos opciones:

- Ganar el doble a partir de ahora, o

- Que el total de tus gastos sean la mitad a partir de ahora.

¿Cuál de las siguientes opciones elegirías?

A mí me parece una analogía bastante buena a tener que elegir entre:

- ganar más dinero o

- ser más selectivo con los gastos y reducirlos a lo necesario.

Vamos a ver qué pasa con cada opción.

- GANAR EL DOBLE DESDE HOY

Partiendo de la base de que ya tienes unos gastos y un sueldo determinado, con esta opción, tu sueldo pasa a ser el doble de un día para otro:

Antes de continuar, te voy a recordar ahora otro artículo en este blog en el que venía a demostrar que el tiempo (M) que puedes vivir de tu ahorro acumulado es independiente de tu sueldo y que sólo dependía del tiempo que llevaras ahorrando (N) y de ese ratio P de ahorro sobre sueldo:

A mayor P, mayor libertad económica.

Continuamos.

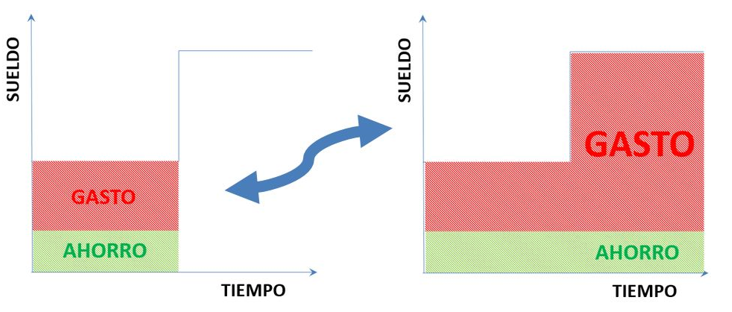

Ahora que ganas el doble, puedes hacer tres cosas básicamente:

- Mantener el ahorro (€),

- Mantener el gasto (tu tren de vida),

- Mantener el porcentaje de ahorro P.

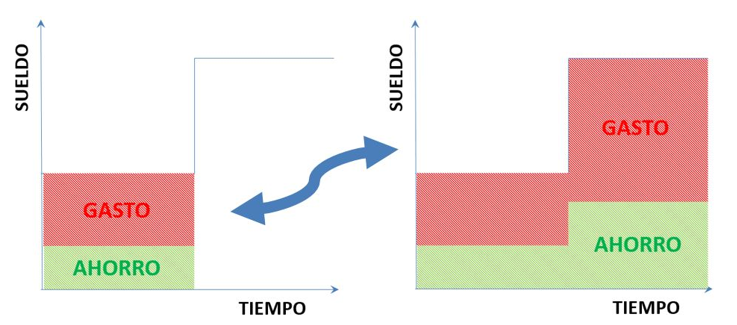

- MANTIENES EL AHORRO

Eso significa que ahorras los mismos euros que antes. Como ganas más, puedes gastar más:

Compras más del doble de cosas. Cool.

Pero, ¿qué pasa con el ratio de ahorro P? Pues que baja a la mitad del que tenías. Not so cool.

Peor aún: al dinero que tenías ahorrado antes del advenimiento del genio de la lámpara le acabas de generar inflación tú solo: antes tus ahorros te cubrían más porque gastabas menos. Ahora, ahorrando lo mismo, te cubren menos. Not cool at all.

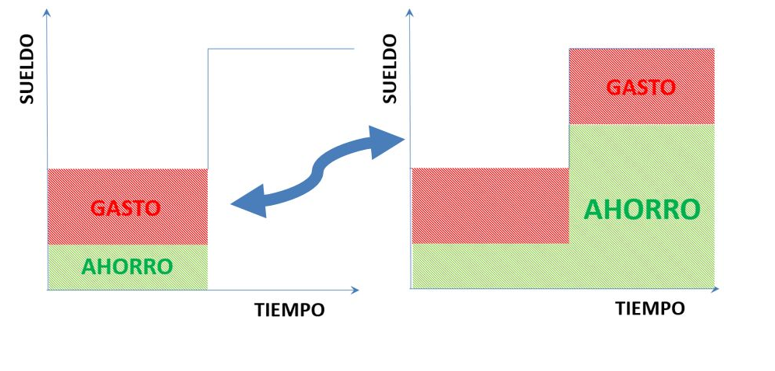

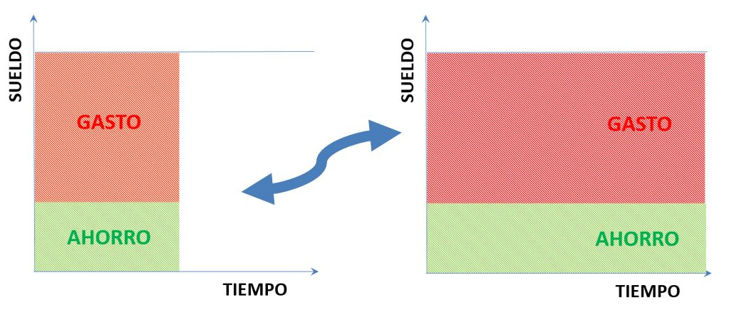

- MANTIENES EL GASTO (TU TREN DE VIDA)

Eso significa que gastas los mismos euros que antes. ¿Es realista este escenario? No sé tú, pero a la gente que sigue gastando lo mismo cuando les doblan el sueldo, los puedo contar con los dedos de mi oreja izquierda.

Compras lo mismo que antes. Qué emoción.

Y, ¿qué pasa con el ratio de ahorro P? Pues que lo incrementas. Mucho. De hecho, cuanto más derrochadora haya sido tu existencia antes del genio, mayor es el incremento de P.

Y lo que tuvieras ahorrado antes no pierde capacidad de compra, porque tú sigues gastando lo mismo.

De nuevo: ¿es realista que un derrochador empiece a ganar el doble y, de repente, se ponga a ahorrar todo su incremento salarial? Yo los he contado ahora con los dedos de mi oreja derecha y me sale el mismo número que antes.

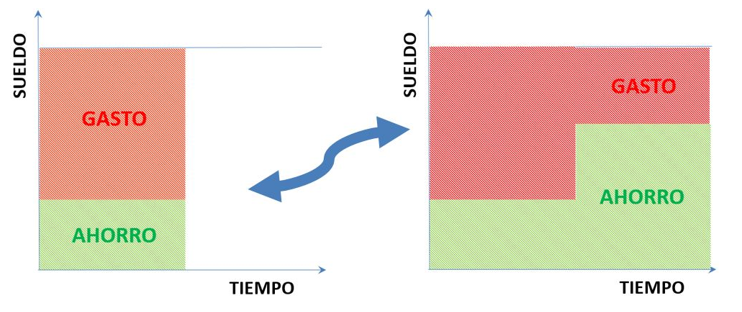

- MANTIENES TU RATIO DE AHORRO/INGRESOS (P)

Eso significa que aumentas en la misma proporción tu gasto y tu ahorro.

Este es, posiblemente, el escenario más probable de una persona sensata: ¿por qué no disfrutar más de las cosas si sigo haciendo el mismo esfuerzo a la hora de ahorrar?

Este escenario, sin embargo, obvia el hecho de que tus ahorros anteriores, capaces de mantener tu tren de vida durante N meses, pasan a permitirte vivir sin ingresos la mitad del tiempo que cuando ganabas menos. De nuevo introduces inflación a tu dinero viejo.

Se puede decir que, financieramente hablando, estás igual (o algo peor) que antes, y mejorando tu tren de vida al doble.

En definitiva, que lo de ganar el doble no parece mejorar tu libertad financiera más que en un caso que, siendo honestos, parece poco probable.

- GASTAS LA MITAD DESDE HOY

Vamos con el escenario «feo» de los ofrecidos. Y veamos los tres mismos caminos que vimos anteriormente.

- MANTIENES EL AHORRO

Si tu sueldo es el mismo y el ahorro también, entonces tu gasto es el mismo que antes:

Con una diferencia: ahora puedo comprar (y de hecho lo hago) el doble de cosas que antes, porque me cuestan la mitad: aumento mi tren de vida al doble.

El ratio P (ahorro/salario) se mantiene intacto y no introduces inflación sobre tus ahorros previos al genio de la lámpara.

Pinta bien, ¿no?

- MANTIENES EL GASTO (TU TREN DE VIDA)

Si yo mantengo mi tren de vida, entonces estoy adquiriendo el mismo número de bienes que antes. Es decir, no renuncio a mi vida anterior. Como mi vida anterior ahora cuesta la mitad, la cantidad que ahorro ahora es mucho más:

Si lo que compras cuesta la mitad, ¿es normal que una persona incurra en más gastos? Sí. Sólo si hablamos de una persona satisfecha con su vida y que ya haya ajustado sus gastos a la vida que quiere llevar no aumentaría su gasto. Incluso en este caso, lo más probable es que esta persona incremente alguna de las partidas que sí le proporciona bienestar. Pero es más probable que siga esta conducta alguien comprometido con el ahorro que alguien que gana el doble pero no se ha planteado su manera de gastar.

- MANTIENES TU RATIO DE AHORRO/INGRESOS (P)

Este escenario es el mismo que el 2.1, porque ahí también se mantenía el ratio AHORRO/INGRESOS. Mismas conclusiones.

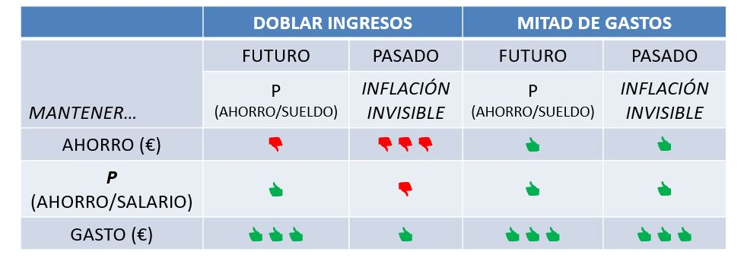

RESUMIENDO

Basta de escenarios y gráficos. Vamos a una tabla que resuma lo visto hasta ahora. La idea ahora es ver cómo afecta cada decisión a

- tu futuro, determinado por el ratio P (AHORRO/SUELDO).

- tu pasado, determinado por la «inflación invisible» que introduces a los ahorros que habías acumulados hasta encontrarte al genio.

Lo que parecía una idea genial (ganar el doble) palidece ante la idea de gastar la mitad.

No introducir inflación invisible ni reducir el ratio P supone acelerar en el camino a la seguridad financiera.

Sobre todo, porque (como veremos en otro futuro artículo) el ratio P es uno de los factores decisivos en la independencia financiera sobre el que tenemos más control.

- Independientemente del escenario, un «derrochador» mejoraría su vida si todo le costara la mitad.

- Si os fiais de mí (por no entrar en detalles), a un «ahorrador» le da absolutamente igual un escenario que el otro: mantener las cantidades de bienes adquiridos en ambos escenarios le hace incrementar su ratio P en la misma proporción. Es más, aquellos que al principio podían ahorrar menos son los que más ven mejorada su capacidad futura de ahorro.

- Es de esperar que el individuo elija mantener su ratio P. Para él, doblar el sueldo es una música muy seductora pero que va a reducir a la mitad los ahorros acumulados. Por ese mismo motivo la inflación es tan perniciosa aunque nos suban el sueldo.

Si entiendes esto, ya no tendré que preguntarte por qué te centras más en «ganar bien» en lugar de enfocarte antes en «gastar bien».

Decía Marco Lanaro Titchatscheki que hay dos tipos de riesgos invirtiendo:

El de acción: las pérdidas de aquello en lo que invertimos.

El de omisión: las ganancias de aquello en lo que no invertimos.

La gente se centra en lo primero, pero no tanto en lo segundo.

Con el ahorro pasa lo mismo: subestimamos el impacto de lo que resta y nos lanzamos a optimizar lo que suma.

Imagina ahora que, además de mejorar tu capacidad de ahorro, ganas el doble…

Mis agradecimientos a Papa2fire, que me dio la inspiración para este post gracias a su genial tuit.

Imagen: Socrates Vectores por Vecteezy