No sería de extrañar que algún lector no conociese el término value investing. Aunque en los últimos años se haya popularizado, sigue siendo una metodología de inversión desconocida para muchos, y comentada por otros tantos de manera superficial y superflua. Lo que sí que les sonará seguramente a muchos es el nombre de Warren Buffett, el “oráculo de Omaha”.Actualmente es el CEO de Berkshire Hathaway; cotizada en la Bolsa de Nueva York y empresa que ha obtenido magnificas rentabilidades bajo el mandato de Buffett, debido precisamente a la metodología de inversión a la que fue fiel desde sus inicios y hasta hace relativamente pocos años el value investing. Compañías como Berkshire Hathaway, o fondos como el de Peter Lynch en Fidelity, obtenían rentabilidades medias superiores al 20% anual; algo que atrajo la atención de muchos hacia este modelo de inversión en valor, que había sido definido en sus origenes por Benjamin Graham, pero el cual a muchos inversores les costaba comprender, y por ello trataban de restarle credibilidad en el corto plazo. Para poder opinar sobre algo, primero hemos de conocerlo, y ¿sabemos realmente que es la inversión en valor?

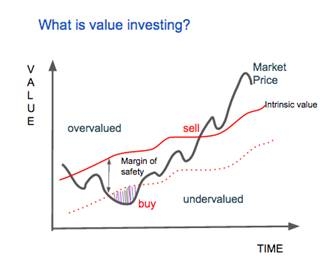

Para definirlo de manera generalizada, podríamos resumir el value investing como una metodología de inversión que se basa en adquirir activos de compañías, cuyo valor de mercado se encuentre infravalorado respecto a su valor real. Es decir, adquirir acciones de compañías a un precio por debajo de su precio futuro, analizando el valor real y potencial de la empresa. Si tomamos los mercados como eficientes (que en la gran mayoría de los casos no lo son), podríamos llegar a la conclusión de que el valor de mercado de una compañía es parecido al precio de cotización: a su capitalización total en bolsa. Lo que no podemos negar, es que la cotización de una acción representa el valor que el mercado otorga a ese activo. Por ello, de nuevo resumido de manera simplista, podemos afirmar que el valor de mercado de una empresa tiene una alta correlación a su precio de cotización.

Tras calcular ambos valores de una compañía (un proceso que resulta costoso y largo, y a veces puede incluso no llegarse a una conclusión con certidumbre), la inversión en valor se basaría en seleccionar activos, cuyo valor real sea superior a su cotización en el momento de compra. Es decir, empresas que valgan más de lo que cuestan.

Lo realmente complicado en este método de inversión es calcular el valor real de una empresa y saber cuándo comprar y vender los activos de dicha compañía en relación a su valor real y las expectativas de beneficios futuros. Aquí es donde se diferencian los buenos de los malos gestores. Para lograr saber si una empresa se encuentra infravalorada, debemos calcular el valor intrínseco de la misma. Algo que viene siendo lo mismo que el valor real, aunque algunos teóricos más tarde hayan añadido diferencias. El valor intrínseco se obtiene del resultado de calcular el valor en el momento de una estimación de los beneficios potenciales futuros de una empresa, aplicando, claro está, varios descuentos, como el descuento de flujos de caja. Dentro de un cálculo del valor intrínseco, debemos tener en cuenta el riesgo que el mercado ve en aquella empresa, junto con nuestro propio análisis de riesgo.

A lo largo de la historia se han desarrollado multitud de fórmulas para calcular el valor intrínseco de una empresa, siendo la más conocida la expuesta por Benjamin Graham, el ya antes mencionado, pionero del value investing y autor de conocidas obras como “The Intelligent Investor” y “Security Analysis”

V = BPA * (8,5 + 2G)

Siendo:

V: Valor intrínseco de la acción

BPA: Beneficio neto por acción

G: Crecimiento anual esperado del beneficio neto durante los próximos 7-10 años

Por todo esto, podemos observar que el trabajo de un inversor en valor consiste en anticiparse a los demás, en ver lo que otros no ven, en valorar aquello que los demás menosprecian por desconocimiento. en definitiva, consiste en saber leer entre líneas, analizar exhaustivamente cada empresa, y para mí; estando totalmente de acuerdo con el maestro Francisco García Paramés: «el inversor en valor debe tener conocimiento sobre el funcionamiento de los mercados, los ciclos económicos, y ante todo tener en cuenta que los humanos somos irracionales muchas veces, y actuamos como tal». La economía conductual siempre está presente, y esto solo se puede aprender a través de la “escuela Austriaca de Economía”, a la cual ya hice referencia en un artículo anterior en este blog.

La intuición y los principios son dos características principales de cualquier inversor en valor. En primer lugar, la intuición puede desarrollarse a través de muchas horas de análisis, experiencia y conocimiento de los diferentes mercados. Esta cualidad nos permitirá saber cómo actuar en cada situación y probablemente poder anticiparnos a los demás. Como bien dicen muchos inversores como Pat Dorsey, no debemos tener miedo a equivocarnos, ya que para hacer value investing, debemos alejarnos de la manada, ser diferentes, y esto a mucha gente le cuesta, ya que prefieren equivocarse en grupo que acertar en solitario.

Entre los principios que antes destacaba deben encontrarse principalmente la paciencia y unas pautas de inversión a seguir, para saber esperar cuándo hay que mantener, comprar cuando la marea viene en contra y vender cuando todo el mundo compra y creer ser el “Lobo de Wall Street”.

¿Qué causa la diferencia entre valor intrínseco y precio?

Como comenté anteriormente, la discrepancia entre valor de mercado y valor real se genera por el desconocimiento de algún factor de la empresa que el mercado todavía no ha tenido en cuenta a la hora de calcular los beneficios futuros, o en términos de descuentos aplicables al valor de la acción. Hay millones de factores que pueden hacer variar la valoración de una empresa y el peso de estos factores, incluso variará entre las distintas teorías de los value investors. Generalmente uno de los factores más relevantes puede ser un cambio en la dirección de una empresa, ya que la gestión de una compañía es esencial para su funcionamiento futuro, y si el cambio que se produce es importante, puede generar grandes variaciones en los beneficios futuros. En este sentido debemos valorar la importancia del cambio, ya que no tiene el mismo peso el cambio de director de marketing, que un cambio de CEO o CFO. Igualmente, otro factor a analizar es el comportamiento que se observa de una cotizada reciente tras su IPO, ya que aunque la considerásemos infravalorada antes de salir a bolsa, tras esto, por una tendencia alcista de la demanda, los precios se pueden ver inflados. Por otro lado, la empresa puede tener un historial de éxito que el mercado no valore, o simplemente su modelo de negocio no sea ampliamente conocido, y por lo tanto el mercado no anticipe su evolución y subestime los beneficios futuros. En tercer lugar, uno de los factores que en mi opinión pueden generar mayores divergencias entre el valor de mercado y el precio de la cotizada, será sin duda un cambio en el modelo de negocio, ya que cuando una compañía cambia su tamaño, manera de operar, canales de distribución o su posicionamiento en el mismo, estos factores pueden tener un gran impacto en la valoración del mercado, sumando o restando valor real a la empresa a analizar.

El value investing daría para escribir miles de artículos como este, y siento que dejo algunos temas sin mencionar por el camino, como las fases de desarrollo de una compañía y su relación con la inversión en valor. Aun así, esto puede dar lugar a otro artículo en el futuro, ya que hablamos de un tema de gran relevancia en el entorno inversor actual, y que todavía es desconocido o malinterpretado por mucha gente.

Con tan solo 17 años, he intentado aportar lo que he podido al tema, siendo prácticamente nula mi experiencia práctica acerca del tema, y basándome tan solo en mi conocimiento teórico. Aún así, estoy ampliamente convencido del que el value investing es el presente y futuro de la inversión, y espero algún día poder aprender de referentes para mí como puede ser el gran Francisco García Paramés.