Presento en la presente el inicio de lo que será una serie de artículos explicando un concepto que ha sido discutido anteriormente, pero con el que no se ha logrado llegar a un consenso en la comunidad value. A dicho término lo he denominado «Humoat».

El objetivo de esta serie de publicaciones será definir dicho término, analizar sus características, su tipología, resolver objeciones, y terminar concluyendo si la hipótesis inicial era acertada o errada. Animo y pido al lector que plantee abiertamente sus ideas, contraargumentos y aportaciones al respecto, de modo que pueda tenerlas en cuenta. Comencemos pues, en este artículo, con la definición y características principales del «Humoat». En posteriores publicaciones iremos tocando otras áreas.

El Moat

Definición

El economic moat (moat en adelante), o foso defensivo económico en castellano, es «la ventaja competitiva que permite a una compañía proteger su valor y conseguir mayores rentabilidades a largo plazo». Este término ha sido desarrollado por Warren Buffett, probablemente, el mejor inversor vivo. Él los define con un paralelismo entre los fosos defensivos que se cavaban alrededor de los castillos para protegerlos de las amenazas y las ventajas sostenibles que poseen las empresas con el objetivo de defender sus beneficios frente a la competencia.

«Imaginemos que tenemos un castillo del medievo. Quiero que ese castillo tenga un ancho y profundo foso (moat), para que sea difícil de asaltar. Mejor si dispone de arqueros en lo alto de sus torres. Quiero que también haya tiburones en el foso. Y sobre todo, y muy importante, quiero que el castillo esté gobernado por un dirigente con la cabeza bien amueblada». Warren Buffett

Características

La citada defensa debe evidenciarse en el momento en que otras empresas acuden a pelear los suculentos ingresos que una compañía está, o estará, obteniendo de sus clientes. Esta teoría económica señala, además, que cuanto más altas sean las rentabilidades, mayores serán los incentivos de los competidores por llevarse un trozo del pastel. Por tanto, a partir de lo visto anteriormente, contamos con dos factores principales a la hora de valorar un moat:

- El poder de fijación de precios (o rentabilidad)

- La perduración en el tiempo de dicho poder

Quizás podríamos decir que son múltiplos o, si queremos ser más precisos, cabría la posibilidad de señalar que el moat sería el área que quedaría definida por la integral de la función en los ejes rentabilidad y tiempo. Pero no nos compliquemos, que no es ese el objetivo de este artículo.

Tipos de moats

Dentro de los estudiosos de los moats tenemos a Pat Dorsey, que concluyó la siguiente clasificación con sus respectivas subdivisiones.

- Activos intangibles

a. Marca

b. Licencias regulatorias

c. Patentes - Costes de cambio

- Efecto red

- Efecto red

a. Activos únicos

b. Localización

c. Procesos más baratos

d. Nicho

e. Fabricación

f. Distribución

Aunque hay matices que no he incluido en la clasificación y propuestas de otros autores, no me voy a detener en ello. Por ilustrar, podemos pensar en Coca-Cola como moat de marca o en Facebook como ejemplo de efecto red. Tampoco profundizaremos en los ejemplos, debido a que es fácil encontrar desarrollos en internet.

El «humoat», el moat oculto

Los estudiosos de este campo suelen considerar que la taxonomía que he enunciado anteriormente recoge todos los moats posibles. Sin embargo, aunque la mayoría lo consideran solo a título de ventaja competitiva, considero que hay una más.

El «humoat»

Estamos hablando de esos recursos humanos que, pudiendo o no ser parte del management, suponen una ventaja competitiva y tienen elementos para convertirse en moat.

Sextilla al Humoat

Bautizado como Humoat,

pudiendo haber sido también

en castellano Fosano.

Alianza de “human” y “moat”,

pintando con otro pincel

unión de “foso” y “humano”.

No es el buen management, necesariamente

Un inversor value que se precie tiene siempre en consideración el management, pero a modo de garante o factor que aumente los moats, no como moat propio. Es decir, un buen gestor será ese experto del sector que sepa interpretar el contexto de la empresa y sea capaz de mantener, o idealmente aumentar, los moats antes enunciados.

¿Qué es, entonces, el «humoat»? Características

Hemos dicho que los moats pueden ser reconocidos por los dos factores resultantes que consiguen, esto es, los beneficios extraordinarios y la capacidad de mantener estos en el tiempo. Veamos, por ende, si podemos encontrar ejemplos de «humoats». Es decir, ciertos recursos humanos que logran por ellos mismos unas rentabilidades superiores y son, a su vez, los elementos que permiten que dichos márgenes perduren.

Beneficios extraordinarios con fuente en «humoat»

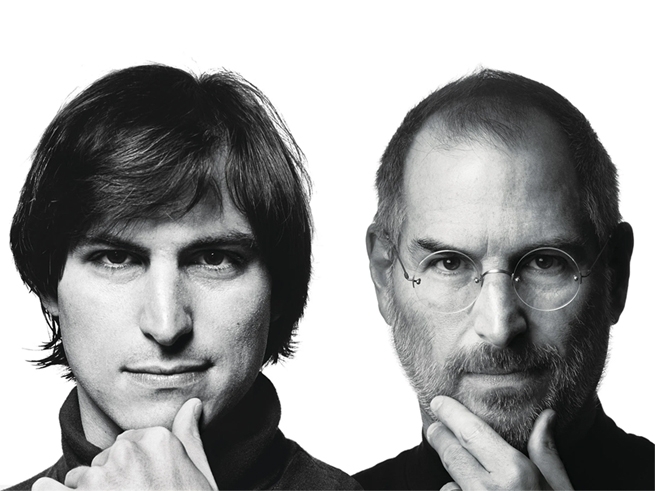

Steve Jobs

Por ejemplo, Steve Jobs llevó a su equipo a crear productos únicos, con valor de marca, costes de cambio y efecto red, entre otros. Es decir, Steve conseguiría que algo que vale X (materias primas, procesos, ingenieros talentosos…) valga X+Y, siendo esa Y muy difícilmente replicable por la competencia.

Se podría argumentar en contra diciendo que, por tanto, el producto que Jobs diseñó o permitió diseñar es lo que finalmente supone el foso, no Steve en sí. Cabría resaltar que no faltaría parte de razón. Es decir, aquello producido sí aporta su propio moat.

Sin embargo, cuando un elemento es capaz de diseñar productos diferenciadores en serie, uno detrás de otro, no se podrá negar que, en cierto modo, también es en sí mismo un moat. Así, si hablásemos del caso de un mineral escaso, que saliese de una única mina en el mundo, todos coincidiríamos en que dicho yacimiento supone un foso en sí. Por tanto, ¿por qué no lo iba a ser Steve si actúa de igual manera que la citada excavación a la hora de producir dichos dispositivos y software?

«Humoat» como fuente de la capacidad de mantenimientos de los beneficios extraordinarios

Una vez comprobado que las personas son también capaces de conseguir mayores márgenes de rentabilidad, veamos qué tal se comportan en el segundo factor del moat; la resistencia a los ataques competitivos por dicha porción de beneficios. En este caso, vamos a seguir mostrando ejemplos muy ilustrativos, con recursos humanos famosos, en el que pediré al lector cierto ejercicio de imaginación para facilitar la comprensión.

Quisiera, sin embargo, recalcar que el «humoat» no es algo exclusivo de personajes famosos y, ni mucho menos, de personas individuales, sino que incluso las colectividades pueden acabar formando «humoats». Pero esto lo dejaremos para posteriores artículos.

Magnus Carlsen

En este caso, vamos a pensar en el joven y gran ajedrecista Magnus Carlsen. Estamos hablando de alguien capaz de establecer un dominio en un campo de los que duran décadas y se tardan otras décadas en volver a encontrar. Teniendo esto presente, pensemos en un gestor que es capaz de manejar los aspectos de su empresa con el dominio que muestra Magnus en el ajedrez. En ese caso, sería fácil comprobar que, por mucho que los competidores lo intentasen, a la larga, las partidas se las acabaría llevando a su marcador ese Magnus gestor.

¿En qué se diferenciaría el citado juego de mesa de la empresarialidad? El primero es un circuito determinista, cerrado, limitado, mientras que el campo de los negocios es, desde nuestra capacidad mental y perceptiva, un entorno estocástico abierto a cierta aleatoriedad e incertidumbre. Sin embargo, podemos pensar que la ventaja en la competencia que lograría adquirir un humano en un área, en este caso el determinista del ajedrez, la cabría conseguir en otros campos más abiertos, concretamente el empresarial.

En el ámbito empresarial hay muchas más variables que en el ajedrez. Sin embargo, habiendo visto el caso hipotético del Magnus gestor, con la variable gestora aislada, quizás pudiéramos imaginar que Jeff Bezos fuese uno de ellos. Es decir, es difícil, de hecho, imposible objetivamente, atribuir el éxito de Amazon a la gestión de su fundador. Sin embargo, no es descabellado pensar en que la mayoría coincidiremos, dentro de nuestras limitaciones, que él ha tenido gran parte del mérito. Además, podremos decir tras haber escuchado sus reflexiones, que no ha sido algo casual.

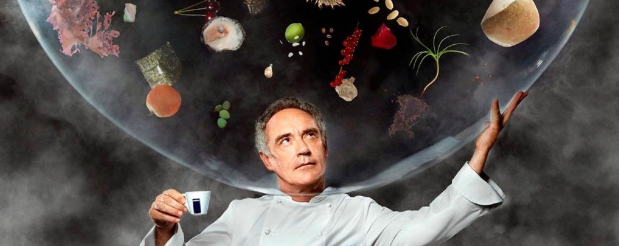

Ferrán Adriá

Otro ejemplo lo vemos en Ferrán Adriá, alguien que ha profundizado tanto en el arte gastronómico que ha sido capaz de tener a su restaurante siempre en la vanguardia y marcar la diferencia en sus técnicas y platos. Es evidente que El Bulli tenía un moat, ya que cobraba mucho dinero por comensal (poder de fijación de precios) y era tal el mantenimiento en el tiempo de esa ventaja que poseía una lista de espera de varios años y aún ahora, llevando casi una década semirretirado, podría seguir captando la atención de sus clientes ante sus potenciales nuevos menús. De hecho, tiene proyectos que no dejan de captar la atención del público.

Conclusión y petición de participación

Espero haberme explicado lo suficiente como para que se haya entendido el concepto. En posteriores artículos iremos desarrollando el mismo y abarcaremos las diferentes características, tipologías y objeciones que se han presentado hasta el momento, de tal modo que podamos confirmar si este concepto debe tener su sitio dentro del corpus del conocimiento value.

Por eso pido al lector que participe, como decía al principio, planteando sus objeciones y sus aportaciones, y me muestre los fallos que haya podido cometer.

Gracias de antemano.

Photo by Josh Calabrese on Unsplash