Investing, y nada más

La historia del value investing es más que conocida por la comunidad inversora. No querría reescribir lo que habréis podido leer en cualquier otra fuente de calidad, pero para contestar a las preguntas que nos atañe este artículo, creo necesario volver a los orígenes y partir de lo que Benjamin Graham trataba plasmar en las palabras intelligent investing.

A Graham se le atribuye la primera gran aportación de sensatez en el mundo de los mercados financieros, hasta entonces dominado por la especulación, a través de la publicación de Security Analysis y The Intelligent Investor. Graham fue capaz de capturar la esencia de la inversión, más en concreto de la inversión inteligente, en estas dos obras maestras. La llama de la sensatez de Ben Graham ha permanecido viva hasta el día de hoy. Los alumnos que disfrutaron de sus clases quedaron prendados y se convirtieron en predicadores de sus principios, haciendo posible que estas ideas perdurasen hasta la actualidad, casi un siglo más tarde.

No obstante, con el paso del tiempo y con su popularización, los principios de Graham han recibido interpretaciones muy variadas, algunas más estáticas y otras más dinámicas. Esto era inevitable, pero, más allá de las diferencias individuales a la hora de interpretar las lecciones de Graham, esta transformación del concepto también se justifica a través de la evolución de la inversión, la contabilidad, la empresarialidad y, en definitiva, el mundo en sí.

Os habéis dado cuenta, ¿verdad? No he hablado de filosofía ni de metodología de inversión per se, sino de unos principios. Y, pese a haber mencionado un par de veces las dos palabras mágicas en lo que llevamos de artículo, he tratado de evitarlas. Cabe destacar que el término value investing NO le pertenece a Benjamin Graham. Él, en ningún momento, definía el conjunto de los principios que empleaba para invertir como value investing, sino como intelligent investing.

Pero entonces… ¿De dónde sale el value investing?

El término fue acuñado y utilizado para tratar de definir con la mayor precisión posible la interpretación y evolución de las ideas, filosofía y metodología de Graham. Es importante este matiz, puesto que es casi imposible definir los principios originales dada la amplitud del propio concepto de inversión inteligente. Analicemos la definición de ambos términos para entender de qué manera podríamos haber malinterpretando a Graham.

- El término value investing o inversión en valor alude a invertir en empresas cuyo valor intrínseco se encuentra por encima de su precio. Es decir, invertir en empresas que ofrezcan un margen de seguridad.

- El término intelligent investing o inversión inteligente alude a… ¿Invertir de manera inteligente? Suena demasiado abierto. Analizando definiciones del propio diccionario, cuando Graham utiliza la palabra inteligente podría estar refiriéndose a «la habilidad de aprender, entender y tomar decisiones con buen criterio en un entorno cambiante y desafiante a través del pensamiento racional.». Todo esto, obviamente, aplicado a la inversión.

Efectivamente, la inversión inteligente a la que se refería Graham NO era para nada un concepto concreto y exclusivo al mundo financiero ni a la inversión. Pero Graham sí que nos ayuda dándonos alguna pista más respecto a qué tipo de inteligencia se refiere. En la primera edición de The Intelligent Investor, el decano de Wall Street aclara que la inversión inteligente no requiere un alto coeficiente intelectual o la inteligencia plasmada en una brillante carrera académica. Para él, la inversión inteligente requiere rasgos tales como la paciencia, la disciplina, la voluntad insaciable de aprender, el pensamiento crítico, independiente y racional y un alto grado de autoconocimiento y control emocional. Ben Graham comenta que esta inteligencia inversora «es más un rasgo del carácter que del cerebro».

Como ya comentaba, estos principios que definen la inversión inteligente no son exclusivos ni nacen en el ámbito de la inversión. Están presentes en nuestro propio ADN y no son más que rasgos que se han transmitido generación tras generación debido a que funcionan. Hay una base evolutiva detrás de todo ello, puesto que este marco de pensamiento que podríamos resumir como una amalgama de prudencia, racionalidad y sentido común es responsable, en gran parte, del éxito y del progreso cosechado por la humanidad.

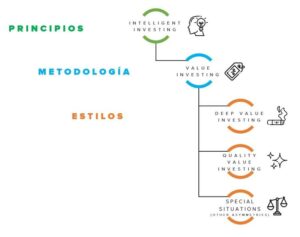

Considerando esto, podemos concluir que el value investing es la materialización metodológica en el ámbito de la inversión del intelligent investing. Es decir que, en cualquier caso, el primer concepto debería estar englobado en este segundo, más abstracto y amplio. Tengo mis reservas a la hora de determinar si hay cabida para más metodologías que puedan acompañar al value investing en ese segundo escalón, puesto que es difícil aunar las ideas y premisas del intelligent investing de manera más pura. Pero, eso sí, debajo del value investing encontramos distintos estilos. Si el value investing gira alrededor del concepto del margen de seguridad, la variedad de estilos que funcionan es muestra de que existen distintos enfoques para calcularlo, dependiendo de las características de cada empresa. Pese a ello, no debemos olvidar que estos estilos NO son excluyentes entre sí y que todos permiten encontrar ineficiencias que justifiquen una decisión de inversión como inteligente. Sí, lo sé… Es un lío. El siguiente esquema debe servir para que podamos ubicar cada uno de estos conceptos en el nivel que les corresponde:

La confusión del value y el growth

Últimamente se discute de manera habitual la diferencia de rentabilidad (y valoración) entre la parte del mercado denominada como value y la parte del mercado denominada como growth, pero esta discusión nada o poco tiene que ver con el value investing o la inversión inteligente. Ser capaces de distinguir estos dos conceptos, que vemos englobados en el esquema de la inversión inteligente anteriormente presentado, de los dos factores que vamos a definir ahora mismo, nos ayudará a determinar qué NO es el value investing.

- Value investing NO es lo mismo que el factor value. La inversión inteligente no consiste en invertir de manera exclusiva en la parte del mercado más barata o con múltiplos bajos; tan solo es uno de los estilos que un inversor inteligente puede emplear para batir al mercado a largo plazo. Aun así, comprar empresas con múltiplos bajos tampoco convierte al inversor en inteligente de manera automática, puesto que pueden ser empresas cuyos múltiplos reviertan a la media debido a una disminución del beneficio y no a una subida de la cotización. El enfoque que describimos aquí corresponde al estilo llamado deep value investing.

- Growth es una variable del proceso de valoración. El crecimiento forma parte del cálculo del valor intrínseco de una empresa, pero para el inversor inteligente de nada sirve invertir en una empresa en crecimiento si lo hace a un precio excesivo. Esto implica asumir un riesgo elevadísimo debido a que gran parte del valor intrínseco de la acción reside en un escenario futuro extremadamente optimista. Es decir, el inversor estaría pagando en exceso y por adelantado a cambio de un futuro que quizás nunca se materialice. Por ello es fundamental discernir entre el crecimiento razonable que puede asumir un inversor inteligente frente al crecimiento que descuenta el mercado. En esta diferencia, empleando los principios del intelligent investing y del value investing, podemos identificar ineficiencias a través del estilo catalogado como quality value investing o calidad. No obstante, debemos entender que este enfoque no es exclusivo a empresas de alto crecimiento.

- Value y growth van de la mano. Sabiendo que no existe conexión directa entre el factor value e intelligent investing, pero que el primero es un factor que se refiere a la valoración (conexión con deep value investing) y que growth (conexión con quality value investing) es una variable a tener en cuenta en la valoración, podemos determinar el punto en el que ambos convergen y consuman su unión: el proceso de valoración. En dicho proceso, uno debe considerar qué tan importante es la variable growth a la hora de determinar el valor intrínseco (y el múltiplo que ello implica). De tal manera, el múltiplo de valoración (o rentabilidad implícita de una oportunidad de inversión) depende de manera directa del growth (o crecimiento esperado) que hayamos empleado para realizar dicho cálculo del valor. Como hemos visto antes, ambos factores tienen cierta relación con dos de los estilos englobados dentro del value investing y, por tanto, del intelligent investing. En palabras de Buffett: «El value y el growth están unidos por la cadera».

Y entonces… ¿Qué es el value investing?

A la vez que las dos palabras mágicas pueden considerarse como el techo bajo el que conviven las distintas nietas de la inversión inteligente, creo que, además de una metodología de inversión, debe emplearse como una etiqueta práctica y cuyo uso debe ser preciso. Es responsabilidad de cada individuo tener claro en qué contexto se utiliza y no caer en trampas ni hacer que otros caigan en ellas a la hora de utilizarla.

Para mí, el value investing ha sido la puerta de entrada al mundo de la inversión inteligente. Le tengo mucho cariño al término por el romanticismo que despierta en mí, pero tengo mis dudas respecto al uso que le damos y el peligro que conlleva. A la vez que la etiqueta ayuda, es evidente que también ha hecho mucho daño y ha contribuido a que ahorradores e inversores caigan en errores graves a la hora de interpretar el concepto. Otro mundo aparte, que no quiero comentar, es la moda y el uso de la etiqueta como herramienta de marketing, porque esto daría para más de un artículo.

Me gustaría añadir que realizar una reflexión a veces nos obliga a andar en círculos y a tener que unir unos puntos que están muy separados entre sí cuando tratamos un tema tan difuso y poco tratado como es este. Sin duda, creo que es una discusión que muchas veces pasamos por alto y no se trata tanto como debería. Espero que, pese a haberte hecho dar alguna vuelta en círculos conmigo mientras leías esto, sean menos de las que hubieses tenido que dar por ti mismo. Ahora, dejémonos de vueltas extrañas y tratemos de resumir todo este lío.

La etiqueta value investing no es más que una forma de referirse al intelligent investing, tratando de ser prácticos y menos abstractos. No obstante, en nuestro intento de ser más precisos, hemos caído en la trampa de malinterpretar a Graham.

El value investing es todo y no es nada a la vez. Es deep, es quality, es special situations. Value no siempre es value investing y growth a veces sí es value investing. Lo único claro es que, en esencia, inversión solo puede haber una: la inversión inteligente.

Photo by Mathew Schwartz on Unsplash