Al tema de la valoración de activos siempre le han tratado de dar un toque científico llenándolo de fórmulas, expresiones rimbombantes y, sobre todo, usando muchas columnas y filas de Excel. Seguro que es culpa de Damodaran.

En cualquier caso, he venido a hablar del subsuelo. Y es que las minas son activos paradigmáticos de un descuento de flujos de caja prototípico: gran gasto inicial con flujos de caja futuros durante unos años determinados. Pero saber hacer bien los números puede ser más complicado de lo que parece. Cada maestrillo tiene su librillo y formas de ajustarlo todo. A mí me gusta pensar que están los sell-side racionalistas con sus excels de cinco pestañas frente a los empiristas mineros con cinco filas y cuatro números.

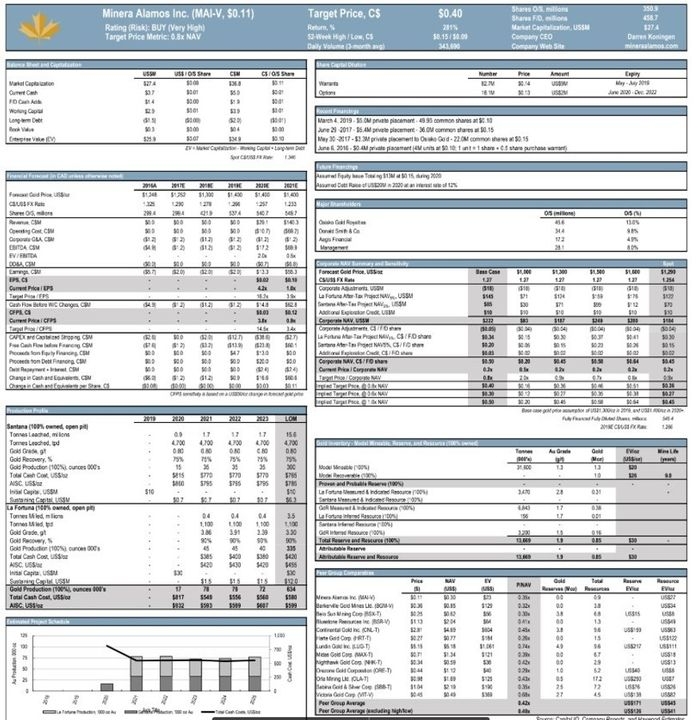

Así es un research racionalista, no se ven ni los números:

¿Qué debería hacer un escéptico empirista educado en la Escocia del XVIII? Usar múltiples enfoques.

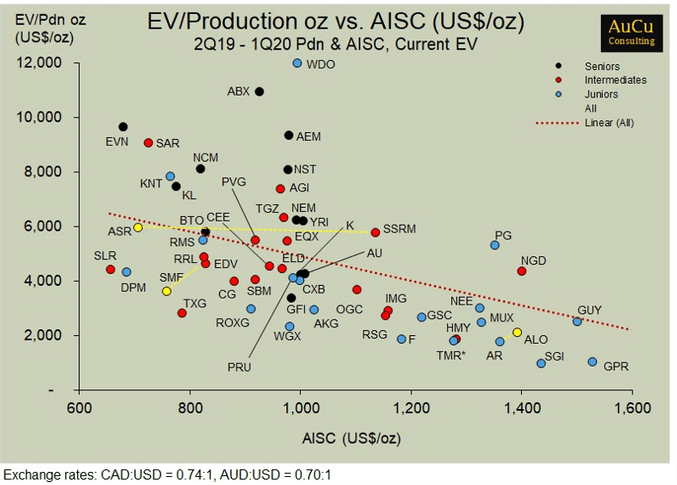

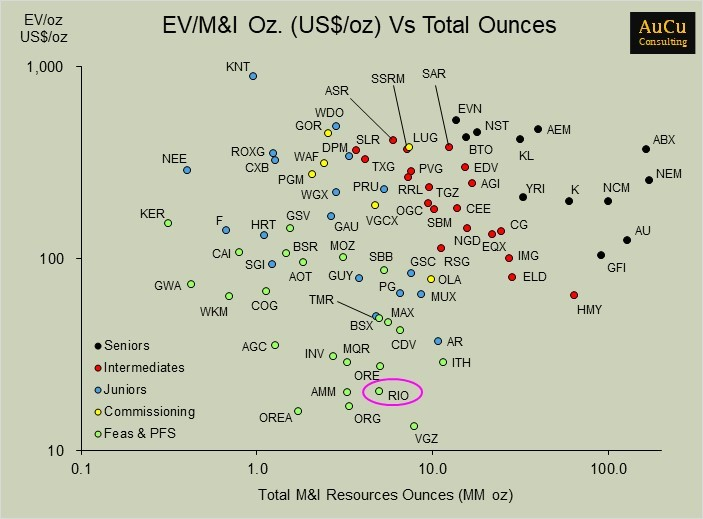

Es muy habitual ver los múltiplos mineros de “EV/onza” o similares como “EV/onzas producidas” resultados de dividir el Enterprise Value entre el número de onzas totales en Resources. Pero no deben cegarnos, ya que prefiero verlas como métricas explicativas, es decir, más bien nos enseñan la calidad a priori de una mina. Ejemplo: INV Metals tiene problemas de permisos, Vista Gold (VGZ) lleva años sin hacer nada porque no tienen dinero para construir, los productores con mayores AISC (costes) son los que tienen también menores valoraciones.

Las gráficas son cortesía de Ronald Stewart, consultor minero en Twitter.

Por supuesto, estas muestran comparaciones de empresas de oro, pero podríamos hacer los mismo con el cobre utilizando “EV/toneladas de cobre” o “EV/ toneladas de carbón”. Al múltiplo que le aplique el mercado o queramos aplicar al valorar se verá afectado por la situación del activo (permisos), rentabilidad y calidad de este, fase de desarrollo, riesgo país…

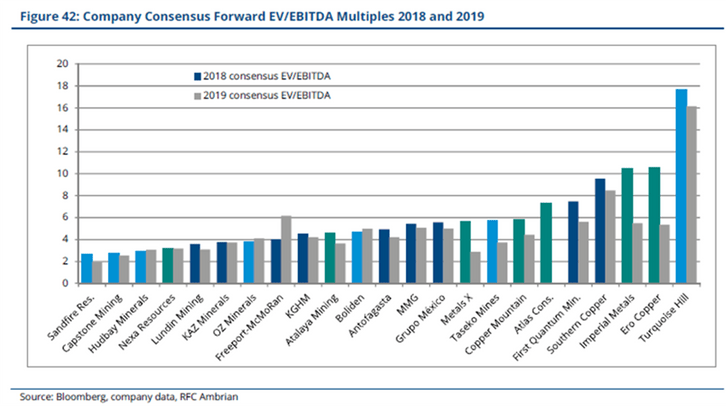

Los múltiplos habituales en todo tipo de empresa como EV/FCF o EV/EBITDA también ayudan bastante si hablamos de productores. Pero han llevado a error, y siguen llevando, a multitud de gestores en todo el mundo que entran en mineras atraídos por sus múltiplos bajos cuando la realidad es que la mayoría que los tienen es por algo…. Y suele ser grave. Por ejemplo, esta tabla de productores de cobre (aunque está algo anticuada nos vale). Sandfire tiene solo una mina a la que se le acaba la vida en poco más de dos años; Capstone es tan mala que la gente la llama Crapstone; Hudbay tiene muchísimo CAPEX por delante en proyectos ruinosos como Rosemont; KAZ está en Rusia y demás países -istán….

Pero, además, la gente se olvida de que es un sector malo donde los múltiplos ya tienden a ser bajos, y con motivo. Por ejemplo, un EV/FCF 8 dado la vuelta es un Free Cash Flow yield del 12%, teniendo en cuenta que el coste de la deuda para proyectos suele ser 7-8% no es nada descabellado que el equity sea de un 12%, por lo que un múltiplo bajo en muchos sectores aquí sirve para una empresa “de bien” que funcione y gane pasta. Además, los múltiplos de EBITDA suelen ser muy bajos por la alta depreciación y amortización.

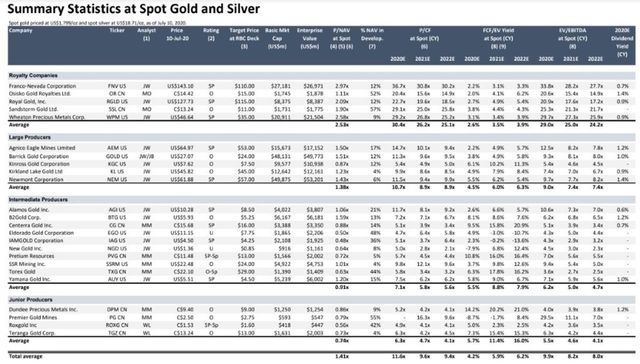

Pero, obviamente, lo óptimo es calcular un NPV (Net Present Value) o Descuento de Flujos de Caja, pero en muchas ocasiones no hace casi ni falta. La experiencia muestra cómo casi todos los productores capitalizan entre x0.7 y x1.2 NAV, estando en el rango inferior las peores empresas o los peores países, y en el rango alto las que más caja generan. Os dejo esto como cortesía de RBC.

Luego si tenemos una developer que está desarrollando un proyecto (explorando, haciendo estudios de ingeniería, consiguiendo permisos…), podemos usar como guía los propios números que dan en los estudios ajustados por si no nos creemos algunos números, como suele suceder. Estas acciones suelen cotizar a x0.1-0.5 NPV, dependiendo de la fase en la que estén.

¿Y qué hacemos cuando no hay estudios? Pues usar magia. Los miembros del Club Pica-Piedra en Godás Research creo que siguen sin creerse las valoraciones tan simples que hago. Lo importante es “entender” cómo funciona una mina y cuáles son las variables de verdad importantes a la hora de simplificar. Esta es la lista de un gran ingeniero de minas que dejaré en el anonimato:

-CAPEX inicial

-Tiempo de construcción

–Sustaining CAPEX

-Tiempo de ramp up (arrancar la mina, vaya)

-Costes unitarios del proyecto (medidos como $/tonelada)

-Producción anual con sus adecuados grados, recoveries y payabilities (la recovery se refiere al % recuperado, ya que en el proceso se suele perder parte del material y el payability es lo que paga el comprador de ese producto, que suele ser menor al oficial por distintas penalizaciones)

-Precios de commodities

-Impuestos, royalties y similares

-Costes de cierre y rehabilitación (especialmente es ciertas zonas como California)

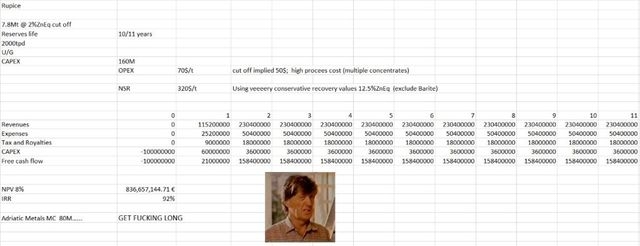

Un ejemplo es esta valoración de hace un año que hice de Rupice, la mina de Adriatic Metals. En ese momento no se sabía ni el tamaño, haciendo unos números a ojo, y siguiendo el consejo de “pros”, puse unos 7 millones de toneladas de roca y empecé a hacer suposiciones basadas en pura experiencia. Repito, todo es absolutamente subjetivo y por ciencia infusa. Por ejemplo, según la forma y tamaño, pensé en una operación subterránea de unos 10 años de vida con una planta de procesado de 2.000 toneladas diarias. Harían falta unos 160M en CAPEX y el coste unos 70$/t. Ajustado por recoveries y payabilities cada tonelada de roca extraída valdría unos 320$/t. Alargamos el Excel y voilá…

El valor descontado resultante fue unos 830M con una TIR del 92%. Os invito a ver el estudio que hicieron unos meses después y a buscar las diferencias, porque incluso yo me asusté de lo acertado que fue (CAPEX, OPEX, NPV, IRR….).

Si os han quedado dudas, podéis contactar conmigo por Twitter o por correo ([email protected]) y preguntarme por mi guía de valoración minera y el breve cursillo que he confeccionado de introducción al sector de las Materias Primas.