La necesidad de invertir

Muchos recordaréis la campaña publicitaria bautizada como Priceless («No tiene precio») de los tardíos años noventa y principios del nuevo milenio: «Un domingo en familia / ver el mundo con otros ojos / cumplir tus sueños no tiene precio. Para todo lo demás, Mastercard». Pues bien, dejadme que os haga una pregunta: ¿cuál es el precio de vuestra tranquilidad? ¿Lo tiene?

La respuesta, en la mayoría de casos, es sí. Y lo demostramos cada vez que contratamos un seguro: le ponemos precio a poder dejar de preocuparnos de alguna faceta de nuestra vida: que si el coche, que si el hogar, que si las gafas… Estamos analizando riesgos, costes y beneficios constantemente y poder «comprar despreocupación» es algo que valoramos.

¿Y cuál es una de esas preocupaciones en la que coincidiremos el 99 % de los aquí congregados? Tener una vejez económicamente estable, sin estar preocupados por contar cada céntimo del cambio al hacer la compra ni por sucumbir a ser rehenes de los políticos de cuarta que en ese momento gobiernen y que, escribiendo A o B en un boletín mágico que ellos manejan, nos pueden arruinar los planes de vida de un día para otro.

¿Se puede eliminar esa preocupación? No estoy seguro, pero sí se puede mitigar, y mucho. Creo que todos somos conscientes del daño que hace la inflación (el incremento de precios a lo largo del tiempo) a los pobres ahorradores que atesoran moneda fiat. No hay nada que me dé más pena que el robo despiadado (vía inflación, pero no sólo) a las personas más capaces de sacrificarse un poco hoy para disfrutar de un mejor mañana. Esas son las personas de las que deberíamos aprender, no a las que deberíamos esquilmar. La enseñanza clave es que hay que protegerse contra la inflación y, para eso, ahorrar es el primer paso y la actitud de poder posponer consumo presente para tener un mejor futuro es imprescindible. Ahora bien, no son suficientes.

El siguiente paso es la inversión: comprar activos generadores de riqueza que sea esperable que crezcan a un ritmo mayor que la inflación y con los que el tiempo nos ayude a incrementar nuestro patrimonio en vez de a hacerlo desaparecer. El tiempo es una fuerza indestructible que lo arrasa todo y de nosotros depende de si lo usamos a nuestro favor o en nuestra contra.

Lo que se desprende de lo anterior es que invertir no sólo es necesario, también es deseable. La manera en que yo lo hago y que creo puede funcionar a gran parte de la población que es capaz de ahorrar (ser capaces de ahorrar ya los sitúa entre la élite) es la inversión a largo plazo en busca de las rentas pasivas que producen los dividendos.

Actitudes y aptitudes

La estrategia del dividendo se basa en comprar acciones de empresas que repartan parte de sus beneficios a sus accionistas o sea esperable que los vayan a repartir en un futuro cercano, que sean de las empresas más importantes de sus correspondientes sectores y que tengan altas barreras de entrada contra otros competidores. Para lanzarse a buscar cuáles son esas empresas se requieren conocimientos de análisis fundamental, matemática básica y, sobre todo, entender cómo funciona el mundo y tener sentido común. El acervo popular nos ayuda mucho en esto último: «nadie da duros a cuatro pesetas», «quien mucho abarca, poco aprieta», «la avaricia rompe el saco»…

Aunque incluso antes de pensar en cómo ser capaces de escoger las mejores empresas en cada momento, debemos mirarnos al espejo y sincerarnos para no caer en una espiral de frustración que nos haga dejarlo todo a mitad de partida, que es el peor momento para dejarlo todo. Necesitamos poseer 3 cualidades esenciales de todo inversor a largo plazo:

- Paciencia

- Optimismo

- Cuajo

La paciencia es necesaria porque esta estrategia es muy lenta. Y digo muy por no decir «muuuuy».

El optimismo es crucial porque si uno piensa constantemente que el mundo es un lugar infernal que sólo puede ir a peor, la motivación para seguir esforzándose vía ahorro e inversión se esfuma. Y de nuevo, empezar y dejarlo a medias es peor que ni empezar.

El cuajo es necesario porque en esta estrategia una bajada generalizada de la cotización en bolsa de las empresas se vive como una oportunidad de compra. Es fácil leerlo. Incluso es fácil decirlo. Pero a ver quién es el guapo que le da al botón de «Comprar» una acción en su aplicación del bróker cuando todo el resto del mundo cree que está más devaluada que un consejo de Kiyosaki.

La rentabilidad por dividendo

Como dice nuestro amigo de la comunidad española de pequeños inversores, Gorka: «aquí estamos para ganar tela». ¿Y cómo se gana «tela» en esta estrategia?

Empezaré explicando que, aunque se pudiera llegar a ganar, el objetivo de la estrategia por dividendo no es comprar acciones de empresas cotizadas con la intención de venderlas más caras luego. La revalorización de nuestras acciones es como un bonus track del que nos alegraremos cuando nos jubilemos, pero no tendremos que vender nada para poder vivir de ello.

La esencia de la estrategia es recibir rentas pasivas, que no son otra cosa que la parte de los beneficios de la empresa que se reparte entre los accionistas. Es decir, que sin vender ni un sólo título de propiedad (que es lo que es una acción), recibimos dinero. Y lo más importante: dinero que no se le ha sacado coactivamente a nadie antes. Si no pensáis que esto es la octava maravilla del mundo (o quizás la novena, porque creo que fue Einstein quien dijo que la octava era el interés compuesto), yo ya no sé qué es.

Para ponernos un poco más técnicos, la rentabilidad por dividendo (también conocida como RPD) es lo que una empresa reparte en dividendo dividido por la cotización de la empresa en un momento dado. Por ejemplo, si una empresa da 1 euro en dividendo por acción y cotiza a 20 euros, la rentabilidad por dividendo es del 5 % (1/20 * 100).

Y para los que estéis pensando, «¿dónde voy yo con un 5 %?». Sí, os entiendo perfectamente. Con eso no vamos a vivir de esto. ¿O sí?

El interés compuesto y el ingrediente secreto

Muchos conoceréis la fuerza del interés compuesto. El interés compuesto se basa en el concepto de progresión geométrica, que es lo que hace que una inversión a la que se le van reinvirtiendo los intereses cobrados año tras año crezca a un ritmo cada vez más acelerado. Esta tabla es un ejemplo de progresión de interés compuesto:

El interés compuesto hace maravillas en plazos muy largos de tiempo. Invertir a 30 y a 40 años le saca el mayor fruto. Ya, ya sé que estáis pensando que 30 y 40 años quedan muy lejos, pero más lejos queda Marte y mirad a Elon.

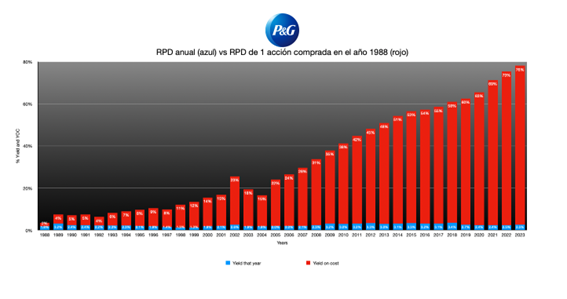

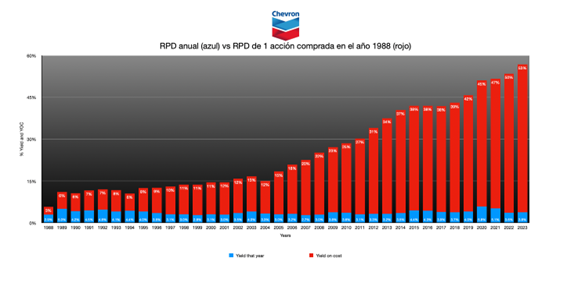

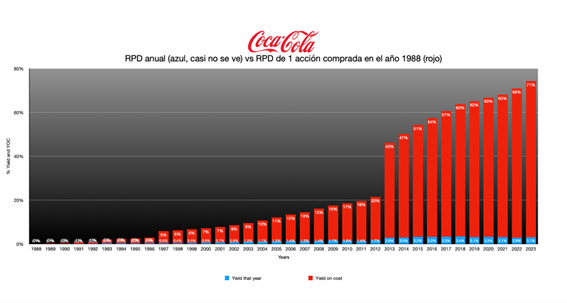

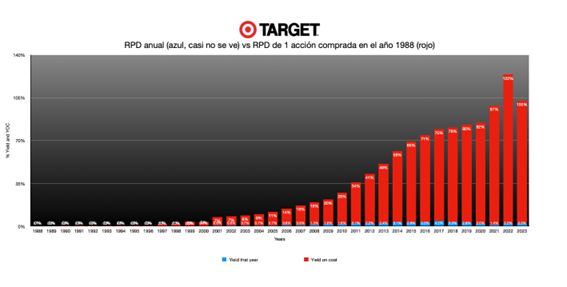

Para mí, aparte del interés compuesto, la clave también es el concepto de YOC, en inglés yield on cost, que significa la rentabilidad por dividendo según nuestro precio medio de compra, no al precio de cotización de cada momento.

Yo considero el YOC el ingrediente secreto porque las empresas van creciendo con la economía y lo más habitual es que las cotizaciones y los dividendos a largo plazo también vayan al alza (con sus altibajos que todos conocemos). Eso hace que en periodos largos hayamos obtenido acciones a precios medios muy buenos comparados con el precio de mercado actual, por lo que la RPD de hoy, digamos, del 5 %, a nosotros nos suponga un 10 %, un 20 % o un 50 % de rentabilidad anual.

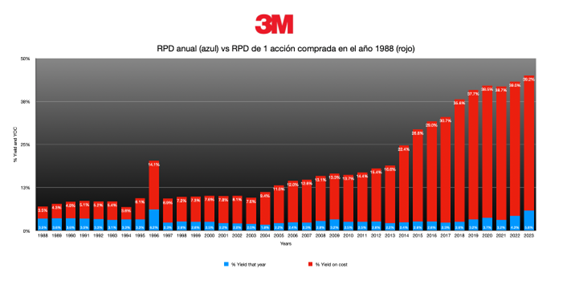

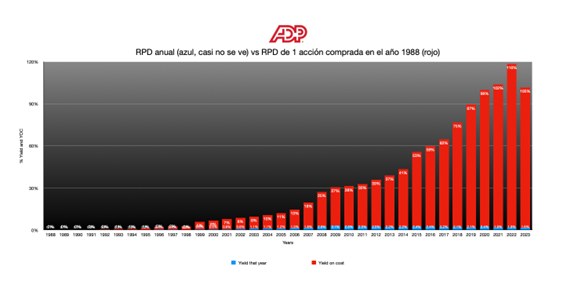

A continuación, os dejo varios análisis de yield on cost que muestran cómo puede variar la rentabilidad según cada momento actual (RPD) con la rentabilidad de alguien que comprase la acción hace 35 años.

Las empresas analizadas son grandes empresas que cumplen los criterios de esta estrategia, aunque es posible que esté pecando de cherry-picking y de sesgo de supervivencia. Sin embargo, después de hacer bastantes análisis la gran mayoría arrojan la misma conclusión y creo que como conclusión es válida. Ni que decir tiene que esto no son recomendaciones de compra, de venta ni de mantener de ninguna de las empresas. Sólo ilustran que el largo plazo, el paso del tiempo, y la compra de acciones cuanto antes mejor pueden llegar a dar resultados espectaculares

Conclusión

En este artículo la intención era presentar la estrategia por dividendos como una opción viable, no exenta de riesgos, e incitar a cualquier persona que tenga tiempo y ganas a que investigue y aprenda más sobre ella si cree que le puede cuadrar, en mayor o menor medida, en la gestión de su patrimonio.

En el próximo artículo hablaremos sobre más cosas relacionadas con las precauciones a la hora de invertir en esta estrategia, sus desventajas, que también las tiene, y sobre las cosas en que debemos fijarnos para hacer la selección de las empresas más fácil y segura.

Si te interesa la inversión de dividendos, echa un vistazo al curso estrella de Value School: Fundamentos de inversión por dividendos.

Foto de Arafat Tarif