Aviso legal

Este contenido es divulgativo y no constituye asesoramiento financiero personalizado. Antes de invertir conviene revisar tu situación, tus plazos, tus deudas, tu colchón de emergencia y tu capacidad para asumir caídas sin vender por miedo.

|

Resumen en 30 segundos Invertir en bolsa consiste en comprar participaciones de empresas cotizadas, directamente mediante acciones o indirectamente mediante fondos y otros vehículos de inversión. Debes tener claro que realmente lo que estás comprando es una pequeña parte de un negocio. La rentabilidad puede venir de la subida del precio, de los dividendos o del crecimiento del valor de esos negocios, pero no está garantizada. La bolsa puede ser una herramienta útil para construir patrimonio a largo plazo, pero también puede destruir capital rápidamente si entras por moda, si compras sin entender el negocio o si inviertes dinero que vas a necesitar pronto. Además, premia mucho tener una mentalidad empresarial y castiga la especulación, ya que una acción no es solo un símbolo en una app: es una pequeña parte de un negocio con clientes, deuda, márgenes, directivos y expectativas. |

Índice

• Qué significa invertir en bolsa realmente

• Cuándo tiene sentido empezar a invertir

• Cuánto dinero necesitas para empezar

• Acciones, fondos, ETF y fondos indexados: comparativa

• Cómo empezar a invertir en bolsa paso a paso

• Qué mirar antes de hacer tu primera inversión

• Cuándo tiene sentido empezar a invertir

• Riesgos reales de invertir en bolsa

• Fiscalidad básica para invertir en España

• Checklist final antes de invertir tu primer euro

• Preguntas frecuentes sobre cómo invertir en bolsa desde cero

|

Ideas clave • Invertir en bolsa no va de adivinar hacia dónde se moverá una línea en una gráfica. Consiste en comprar una parte de un negocio o de una cartera de empresas y asumir que la rentabilidad obtenida provendrá del éxito o fracaso de su negocio. • Antes de invertir, debes separar tus ahorros según el horizonte temporal en el que los necesitarás: liquidez para gastos habituales, colchón de emergencia e inversión a largo plazo. • No estás obligado a invertir todo tu dinero ahorrado en renta variable. Igual que hemos separado tus ahorros según el horizonte temporal, también puedes hacer lo mismo con tu cartera de inversión para asumir distintos niveles de riesgo y que tu cartera se ajuste a tus objetivos. • Una empresa conocida o grande no siempre es la mejor inversión. Tampoco una empresa excelente. El precio que pagas determinará en gran parte el éxito de tu inversión. • Puedes invertir mediante acciones, fondos de inversión, fondos indexados, ETFs… Cada vehículo tiene sus costes, fiscalidad riesgos y nivel de dificultad distintos. • El mayor enemigo del inversor suele estar en su comportamiento: compra por moda, vende en una caída, revisa sus posiciones a diario, cambia de estrategia y rota la cartera constantemente… |

Qué significa invertir en bolsa realmente

Invertir en bolsa significa comprar una participación en empresas que cotizan en mercados financieros. Puedes hacerlo comprando acciones concretas, o de forma indirecta mediante fondos de inversión, fondos indexados o ETF que agrupan muchas empresas dentro de una misma cartera.

La palabra “bolsa” nos hace pensar en pantallas con números que se mueven, gráficos rojos y verdes, noticias de última hora y gente intentando acertar qué pasará esta semana. Ese estereotipo está causado en gran medida por las películas y series mainstream y se ha propagado a través de redes sociales, incentivando la especulación.

Pero, si quieres invertir bien, debes entender que detrás de una acción hay un negocio. Ese negocio vende productos o servicios, paga salarios, tiene costes, compite con otras empresas, puede endeudarse, puede equivocarse y puede reinvertir bien o mal el dinero que gana. Si compras sin mirar nada de eso, no estás pensando como propietario. Estás comprando esperando que algo se revalorice sin ninguna base, lo cual es pura especulación.

El conocimiento te permite actuar bienImagina que un lunes por la mañana abres tu app para ver el mercado y ves que una de tus posiciones ha caído un 8%. Si solo compraste porque alguien te prometió que sería un pelotazo, no tienes criterio y quizás vendas equivocadamente. Ahora imagina que realmente el mercado estaba sobrerreaccionando a una mala noticia, pero que el negocio de la empresa seguía siendo sólido. Un buen inversor sabría identificar esto y, no solo no vendería, sino que hubiese comprado más acciones e incluso podría generar más rentabilidad.

|

Entender bien la diferencia entre invertir y especular es lo más importante a la hora de invertir. Como inversor, no necesitas acertar cada movimiento del mercado. Necesitas evitar decisiones absurdas, entender qué compras y no poner en bolsa dinero que puedes necesitar en un momento complicado.

Una acción es un negocio, pero debes entenderlo bien

Una acción representa una parte proporcional de una empresa. Si la empresa gana más dinero, lo reinvierte bien y el mercado acaba reconociendo ese valor, el accionista puede beneficiarse. Si la empresa se deteriora, se endeuda demasiado, pierde clientes o se compró a un precio exagerado, el accionista puede perder dinero.

|

Por eso conviene huir de simplificaciones como “esta empresa es muy buena” o “esta marca la conoce todo el mundo”. Puede ser una empresa que ofrezca buenos productos o servicios y, aun así, ser una mala inversión si pagas demasiado por ella. De la misma manera que un negocio nefasto puede ser una buena inversión si se paga un precio muy bajo. El valor es muy importante y hablaremos de él, pero tienes que pensar que buena parte de la rentabilidad se define en el momento de la compra y tu probabilidad de éxito dependerá de si has comprado la empresa a un precio caro o a un precio barato.

|

Invertir no es lo mismo que especular

La diferencia entre invertir y especular no está solo en el activo que compras. Está en el motivo por el que lo compras, en el plazo que puedes esperar y en cómo reaccionas ante cambios en la tesis o en el precio.

Una misma acción puede ser una inversión razonable para una persona pero una apuesta absurda para otra. Si alguien compra después de estudiar el negocio, asumir un horizonte de varios años y calcular qué podría salir mal, está tomando una decisión de inversión. Si compra porque ha subido mucho esta semana y teme quedarse fuera, está cometiendo un error que puede costarle mucho dinero.

Tabla: Invertir vs especular: la diferencia está en el proceso

| Pregunta clave | Invertir | Especular o apostar |

| Qué compras | Una parte de un negocio o de una cartera de negocios | Un activo financiero esperando un movimiento de precio |

| Horizonte temporal | Varios años, idealmente más de 5 | Semanas, días o incluso horas |

| Criterios | Valor, beneficio, márgenes, flujos de caja, nivel de deuda, calidad del negocio, precio… | Rumores, moda, tendencias, volumen, recomendación ajena, miedo a quedarse fuera… |

| Pregunta clave | ¿Cuánto vale esto y qué riesgo estoy asumiendo? | ¿Subirá pronto para que pueda generar rentabilidad? |

| Riesgos típicos | Pagar demasiado, elegir un mal negocio, vender en mal momento… | Confundir suerte con habilidad, errores de market timing, apalancamiento… |

| Reacción ante una caída | Revisar la tesis, el horizonte temporal y el tamaño de la posición | Buscar otra opinión, vender por miedo o duplicar la apuesta para recuperar cuanto antes |

| Qué necesitas | Paciencia, un buen sistema y control del dinero que puedes invertir | Encadenar aciertos en poco tiempo, mucha tolerancia a errores caros |

Esto no significa que todo inversor deba analizar empresas una a una. Muchas personas pueden construir una cartera razonable mediante fondos diversificados, fondos indexados u otros vehículos sencillos. Pero incluso ahí conviene entender qué se está comprando, qué costes se pagan y qué puede pasar cuando el mercado cae.

|

❌ “Quiero ganar más que el mercado este año” ✅ “Quiero construir patrimonio durante años sin tomar decisiones que me obliguen a vender en el peor momento”

|

Cuándo tiene sentido empezar a invertir

Empezar a invertir tiene sentido cuando tienes un colchón de emergencia mínimo y no prevés necesitar el dinero que estés a punto de invertir, por lo menos, a un año vista (aunque idealmente, varios años).

La bolsa es útil para construir patrimonio a largo plazo, pero puedes llevarte un susto si la utilizas para obtener rentabilidad en el corto plazo. Si necesitas ese dinero pronto, una caída generalizada del mercado o dificultades en las empresas en las que inviertas te puede obligar a vender en el peor momento y realizar una pérdida de capital importante.

Antes de invertir, separa tu dinero en tres grupos: dinero para cubrir gastos previstos, el colchón de seguridad que te ayude a cubrir imprevistos y, finalmente, el capital que puedes dejar trabajar durante años. Si no haces esto y mezclas estos tres tipos de ahorro en la misma cuenta, es fácil que te equivoques y no tomes buenas decisiones.

|

Un mes ves 15.000 euros de saldo y puedes pensar que tienes 5.000 euros disponibles para invertir… Pero de repente te llega una reparación, el pago de un seguro o impuesto, unas vacaciones o una factura médica y resulta que esos 5.000€ eran realmente parte de gastos previstos e imprevistos.

|

El dinero que no deberías invertir en bolsa

Como hemos visto antes, hay dinero que no deberías invertir en renta variable, aunque te apetezca hacer crecer tu patrimonio cuanto antes. Y no porque la renta variable no sea la forma correcta de hacerlo crecer, sino porque ese dinero tiene otra función.

El primer grupo es el dinero de gastos previstos. Si sabes que dentro de dos meses tienes que pagar el seguro, una matrícula, una mudanza o una reforma pequeña, no tiene sentido que intentes rentabilizar ese dinero. Una caída te puede hacer más daño que arañar un poco de rentabilidad, necesitas liquidez.

El segundo grupo es el colchón de emergencia. Si tienes un imprevisto serio y tu única forma de conseguir liquidez es vender inversiones, dependerás del mercado justo el día que necesitas el dinero. Y si te toca vender teniendo la posición en negativo o incluso cuando tu tesis de inversión no se está cumpliendo, estarías destruyendo patrimonio.

El tercer grupo merece especial atención, porque corresponde al dinero con objetivo cercano, que muchas veces suele estar relacionado con eventos vitales importantes. Hablamos de la entrada de una vivienda, un máster que quieres pagar en un año, una mudanza prevista o un gasto familiar importante… Estas situaciones no deberían depender de la volatilidad de la bolsa en el corto plazo.

No cometas este error buscando rentabilidad en el corto plazoUn escenario bastante típico es el de alguien que tiene 20.000 euros ahorrados para la entrada de un piso y decide meter 8.000 euros en bolsa pensando “si el dinero está parado, pierde valor”. Y sí, tiene razón… Pero el problema es que encuentra la vivienda que quiere 9 meses más tarde y en ese momento su cartera está un -14% abajo a causa de la volatilidad. Ahora tiene que decidir si vende con pérdidas, retrasa la compra y corre el riesgo de perder la oportunidad de ese piso o se ve obligado a pedir más financiación porque el valor de mercado de sus participaciones no le alcanza para la entrada del piso. |

Si necesitas el dinero en menos de 3 años, yo no lo metería en bolsa, salvo una cantidad pequeña destinada a aprender y que no cambie ningún plan importante si cae. Entre 3 y 5 años ya depende mucho del caso. A más de 5 años, la renta variable empieza a tener más sentido, siempre que puedas soportar caídas sin tocar el dinero.

La regla de los plazos: 0-3 años, 3-5 años y más de 5 años

Una forma sencilla de ordenar la decisión es mirar el horizonte temporal en vez del activo. No empezar por “qué compro”, sino por “cuándo puedo necesitar este dinero”.

El dinero de 0 a 3 años debería estar pensado para estabilidad y disponibilidad. Ahí entran gastos previstos, colchón de emergencia y objetivos cercanos. La bolsa puede subir durante ese periodo, claro. Pero también puede caer, y tú no eliges cuándo aparece el gasto.

El dinero de 3 a 5 años te da algo más de margen, pero podría seguir siendo un horizonte temporal insuficiente si aislamos posiciones concretas de la cartera o si pillamos un mal momento de mercado. Claro, no es lo mismo ahorrar sin presión para cambiarte de coche que estar ahorrando una cantidad muy grande para la entrada de una vivienda.

El dinero de más de 5 años empieza a estar ya en un terreno más cómodo para el inversor con un horizonte temporal amplio y es donde realmente es el periodo temporal en el que se genera riqueza generacional. Además, si hablamos de 10, 15 o 20 años, la cosa mejora. A estas alturas, se diluye el riesgo de crisis globales, volatilidad pasajera o errores puntuales de inversión. El mayor riesgo aquí es la erosión de tu capital por parte de la inflación y el enorme coste de oportunidad en el que incurres al no invertir.

Tabla: Prioridades antes de invertir

| Situación | Prioridad razonable | Riesgo si inviertes demasiado pronto |

| No llegas cómodo a final de mes | Ordenar tus gastos y tener un margen en tu cuenta corriente | Puedes acabar tirando de tarjeta de crédito o malvender tus posiciones |

| Tienes deudas a tipos elevados | Reducir esa deuda antes de asumir más riesgo | Pagas intereses altos mientras buscas una rentabilidad incierta |

| No tienes colchón de emergencia | Construir ese colchón de emergencia que te permita tomar decisiones de inversión sin presiones | Puedes llegar a vender en una caída y realizar una pérdida permanente por culpa de un imprevisto |

| Necesitas el dinero en menos de 3 años | Priorizar disponibilidad y estabilidad | Una caída puede llegar a retrasar algún evento importante en tu vida |

| Ahorras poco, pero todos los meses | Empezar con una cantidad pequeña pero repetible | Inviertes demasiado, una caída te hace mucho daño y abandonas al primer susto |

| Tienes colchón y horizonte de más de 5 años | Construir una cartera prudente y diversificada para componer capital | El principal riesgo pasa a ser invertir sin entender qué compras |

| Tienes ingresos variables | Mantener más liquidez cuando inviertas | Un mes flojo puede obligarte a tocar tu cartera |

|

La bolsa no exige que tus cuentas estén impolutas para empezar. Pero sí es preferible que no se genere un conflicto con tus gastos habituales. Si cada caída de mercado te pones nervioso porque puedes necesitar ese dinero el mes que viene, el problema no es del mercado. El problema es que no deberías haber invertido ese dinero.

|

Cuánto dinero necesitas para empezar

Técnicamente, hoy en día puedes empezar a invertir con cantidades muy pequeñas. ¿Pero qué pasa si ya tienes algo ahorrado o si te puedes permitir invertir una cantidad significativa de dinero? En ese caso, la clave es estimar cuánto puedes invertir sin que tu bienestar se vea comprometido, asumiendo que podrías perder todo ese capital.

Para una persona que empieza, suele tener más sentido una cantidad pequeña y constante que una cantidad grande metida de golpe por entusiasmo. Una transferencia mensual de entre 50 y 250€ después de cobrar la nómina, dependiendo de tu capacidad de ahorro, genera más disciplina que una inversión impulsiva de 5.000 euros después de ver tres vídeos sobre value investing.

Si tu capacidad de ingresos o de ahorro es limitada, no estás en la misma situación de alguien con una nómina alta y estable, con pocos gastos o con un colchón de emergencia muy grande. Pero no debes compararte con nadie más, sino centrarte en mejorar tu situación financiera día a día.

Una regla sencillaInvierte una cantidad que no te quite el sueño incluso si el mercado cae un 30% y no se recupera durante meses. Si la cantidad que has invertido y las pérdidas latentes te hacen mirar la cartera cada noche antes de dormir, probablemente era una cantidad demasiado grande para empezar a invertir y tienes que trabajar en mejorar tu psicología de inversión. |

También conviene separar aprendizaje de inversión. Puedes empezar con una cantidad pequeña para aprender cómo funcionan las aportaciones, el cobro de comisiones o dividendos y ver cómo reaccionas ante una caída de mercado.

Y, lo más importante. Si en esa prueba obtienes una buena rentabilidad, no te creas que va a ser siempre igual de fácil. No es por desanimarte, puedes seguir tomando buenas decisiones y ganar dinero, pero a veces también influye la suerte. Y confundir suerte con habilidad te puede llevar a invertir mayores cantidades creyendo que tienes mucho conocimiento y podrías acabar cometiendo un error grave que dilapide toda la rentabilidad generada hasta ese momento.

Acciones, fondos, ETF y fondos indexados: qué cambia realmente

Una vez tienes claro que la bolsa no es el sitio para el dinero de corto plazo, llega la siguiente duda: ¿cuál es el mejor vehículo para obtener exposición a la renta variable?

La decisión no empieza por buscar la mayor rentabilidad. Lo que va a determinar cuál es la fórmula óptima para ti es saber cuánto quieres implicarte. No exige lo mismo comprar empresas una a una que invertir mediante un fondo diversificado. En el primer caso tienes que estudiar negocios, balances, deuda, márgenes, directivos y precio. En el segundo delegas parte de ese trabajo o aceptas replicar una cesta amplia de empresas.

Las acciones individuales son la vía más directa. Compras una parte de una empresa concreta. Eso tiene una ventaja evidente: sabes exactamente qué negocio tienes en cartera. Pero también tiene una exigencia alta. Si te equivocas en dos o tres empresas y concentras demasiado dinero, el golpe puede ser serio. Además, el proceso de análisis, valoración y seguimiento posterior es muy exhaustivo y tan solo para saber si una empresa puede ser atractiva, un inversor profesional invierte cientos de horas…

Un fondo de inversión agrupa el dinero de muchos partícipes y lo invierte siguiendo una política concreta. Puede ser de gestión activa, cuando un equipo decide qué comprar y qué vender, o puede seguir un índice. La ventaja es que no tienes que elegir cada empresa una a una. El peaje es que debes entender quién toma las decisiones, qué costes pagas y qué estrategia estás aceptando.

Un ETF también es un fondo, pero cotiza en bolsa como si fuera una acción. Eso da flexibilidad, pero también puede empujar a operar más de la cuenta. Para alguien que empieza, que algo sea fácil de comprar y vender no siempre es una ventaja. A veces es justo la tentación.

Los fondos indexados buscan replicar un índice. Pueden ser útiles para quien quiere una cartera diversificada, sencilla y de bajo coste. Pero conviene decirlo sin incienso: comprar un índice no elimina el riesgo. Compras muchas empresas a la vez, con sus pesos, sus sectores, sus países y sus valoraciones. Que sea diversificado no significa que esté barato ni que no pueda caer.

Tabla: Comparativa entre distintos vehículos de inversión

| Vehículo | Qué compras | Qué exige | Riesgo principal | Cuándo encaja |

| Acciones individuales | Participaciones de empresas concretas | Estudiar negocio, deuda, beneficios, directiva | Concentrarte demasiado o pagar caro | Cuando quieres aprender a analizar y aceptas dedicar tiempo |

| Fondo de inversión activo | Una cartera gestionada por un equipo profesional | Entender estrategia, costos y comportamiento del gestor | Delegar mal o pagar comisiones altas por un resultado pobre | Cuando confías en un proceso claro y puedes esperar años |

| Fondo indexado | Una cartera que replica un índice | Entender qué índice compras, costes, países, sectores y valoraciones | Creer que diversificar elimina todos los riesgos | Cuando buscas sencillez, disciplina y bajo coste |

| ETF | Un fondo cotizado | Entender operativa, liquidez, costes y fiscalidad | Operar demasiado por tenerlo siempre a mano | Cuando entiendes su funcionamiento y no sobreactúas |

| Cartera mixta | Una combinación de varios vehículos | Separar bien la función de cada parte | Mezclar productos sin una idea clara | Cuando cada pieza cumple un papel concreto |

La mentalidad value no obliga a comprar solo acciones individuales, pero sí introduce exigencias y reflexión ante todas las decisiones que tomas:

• Qué estás comprando.

• Qué precio pagas.

• Qué costes asumes con tu operativo.

• Qué riesgos corres en tus inversiones.

• Qué harías si tu posición cae un 25%.

• Qué parte de esta decisión viene se ha basado en el análisis concienzudo y qué parte en tu ego.

Y no te creas que por invertir a través de un fondo de gestión activa o pasiva esas preguntas desaparecen. En ese caso, pasarías de preguntar por una empresa concreta a hacerte la misma pregunta sobre todas las empresas que componen esa cartera. También te planteas cuál es el benchmark de referencia, los costes, distintos tipos de diversificación, el factor divisa, las ventajas fiscales… Digamos que ambas opciones tienen pros y contras que debes sopesar.

Cómo empezar a invertir en bolsa paso a paso

Tomar decisiones de inversión impulsivamente te puede costar mucho dinero. Al igual que la parálisis por análisis te puede hacer sacrificar mucha rentabilidad entre que dudas y no te decides a empezar o eres excesivamente perfeccionista. Por eso, te voy a dar unos consejos muy prácticos a la hora de dar tus primeros pasos que te van a ayudar a tomar mejores decisiones y no complicarte la vida desde el principio.

|

Paso 1: Separa el dinero por funciones Ya lo hemos comentado antes. Puedes hacerlo como un ejercicio mental, pero lo más recomendable es que tengas cuentas separadas. Una donde recibes tu nómina y mantienes el dinero para tus gastos corrientes. Luego, otra para el colchón de emergencia. Y, por último, una o varias cuentas de bróker o fondos para invertir. Por hacer un matiz, es posible que te convenga mantener tus gastos corrientes y fondo de emergencia en la misma cuenta si gozas de ventajas como una buena TAE en esa cuenta nómina o remunerada… En cualquier caso, la clave es que lleves un buen control de tus necesidades, previsión de gastos y que a final de cada mes hagas las aportaciones manuales o periódicas oportunas para mantener tu colchón de emergencia o aumentar el nominal de tu cartera.

|

|

Paso 2: Piensa en tipos de activos, vehículos y, por último, en un producto concreto Ya estás empezando a hacer tus primeras aportaciones para montar tu cartera. El siguiente paso es tener claro qué objetivos buscas. Eso va a determinar qué exposición quieres tener a distintos tipos de activos. Por ejemplo, si tu objetivo es construir patrimonio a largo plazo, la mejor opción será la renta variable. El siguiente paso, sería determinar el tipo de vehículo de inversión que mejor se adapta a tus capacidades. Si tienes el conocimiento suficiente y el tiempo necesario para analizar empresas, puedes montar tu propia cartera de acciones, pero quizás te convenga más invertir través de fondos, sean de gestión pasiva o de gestión activa. Y ya cuando has decidido todo esto, deberás buscar un producto individual según la estrategia y el tipo de vehículo que quieras, además de analizarlo concienzudamente.

|

|

Paso 3: El intermediario es más importante de lo que parece Vale, tienes claro en qué quieres invertir. Ahora, la pregunta es cómo vas a hacerlo. Dependiendo de lo que busques, necesitarás uno o más intermediarios y es una decisión importante. Afortunadamente, estás a una búsqueda en Google de encontrar reviews y comparadores que te van a ayudar a tomar esta decisión. Algunos de los factores más importantes a considerar son las comisiones, la información fiscal que te facilita, la oferta de productos que permite comprar, cómo trata los datos de tu cuenta e incluso cuestiones algo más avanzadas como la seguridad del efectivo no invertido en tu cuenta de bróker o la separación de patrimonio del balance del bróker. Y, por supuesto, si el bróker en cuestión no está supervisado por un regulador serio, olvídate. Además, también conviene pensar en que, además de la comisión de compra, existen otros costes como la custodia, cambio de divisa, comisión por cobro de dividendos, traspasos, retiradas de efectivo o incluso actividad. Además de condiciones que debes cubrir para acceder a ciertas ventajas o a operar con mayor libertad. Piénsalo de esta manera: cuanto más “cara” sea la plataforma, mayor valor añadido te ofrece y libertad en la operativa tendrás. Tienes que buscar el punto dulce para sacar el máximo partido a tu estrategia y que no te lastre con costes asociados a servicios que no te van a aportar valor.

|

|

Paso 4: Lleva un diario con tus decisiones de inversión Parece una tontería hasta que empiezas a acumular errores de inversión y no vas a entender cómo ponerles solución. Por eso, muchos inversores (incluso profesionales) tienen un diario con entradas para cada una de sus decisiones de compra y venta, además de momentos clave relacionados con esa posición. Para el momento de compra, debes registrar el motivo, cuánto tiempo puedes permitirte aguantar la empresa en tu cartera hasta que se cumpla tu tesis y qué tendría que pasar para reconocer que es un error. Esto te va a ayudar mucho a evitar errores por ego. Si hablamos de una decisión de venta deberías hacer algo similar: por qué estás vendiendo, qué ha pasado para que tengas que venderla (puedes ser porque ya has obtenido buena rentabilidad) y qué crees que pasará a partir de ese momento. Además, otros hechos relevantes para añadir más entradas a una empresa o fondo podrían ser hacer balance de tu rentabilidad a final de año, presentación de resultados o grandes oscilaciones en el precio. Cuando posteriormente hagas un seguimiento a las posiciones de tu cartera o a posiciones que tuviste, podrás ver la rentabilidad que has generado, cuánto has dejado de ganar o las pérdidas que has evitado por vender a tiempo e incluso cosas más complejas como

|

|

Paso 5: Determina el tamaño de tus posiciones Para empezar a invertir es preferible que comiences con una cantidad pequeña y promedies con el paso del tiempo mediante la estrategia Dollar Cost Averaging. Esta forma de invertir consiste en invertir una cantidad determinada periódicamente, de manera que no intentas predecir si es un buen o un mal momento de mercado. Te centras en estar invertido la mayor parte del tiempo y al promediar tu precio, obtendrás una rentabilidad razonable. A medida que vayas haciendo nuevas aportaciones, podrás repartir ese nuevo capital entre todos los activos de tu cartera o añadir nuevas posiciones. Lo ideal es que, a medida que aprendas más y te conozcas mejor como inversor, te quedes en un punto de concentración o diversificación que mejor se adapte a ti. Lo importante es que tu cartera siga siendo el dinero que te puedes permitir perder o mantener invertido durante, al menos, 3 año o incluso 5. Y si con el paso del tiempo una posición llega a representar una parte demasiado grande de tu cartera hasta el punto de afectarte a nivel anímico, deberías intentar nivelarla.

|

Qué mirar antes de comprar una acción

Comprar acciones exige más trabajo que aportar a un fondo diversificado cuya filosofía de inversión entiendes. No es que sea inalcanzable si no te dedicas profesionalmente a analizar y valorar empresas, pero ten en cuenta que el análisis y valoración en profundidad de una empresa suele requerir cientos de horas. Por eso es más accesible invertir bien a través de un fondo. Además, si compras 30, 100 o 500 empresas dentro de un fondo, que una compañía quiebre no se notará tanto en tu rentabilidad. En cambio, si compras 4 acciones y una te sale rana, prepárate para sufrir un revés importante.

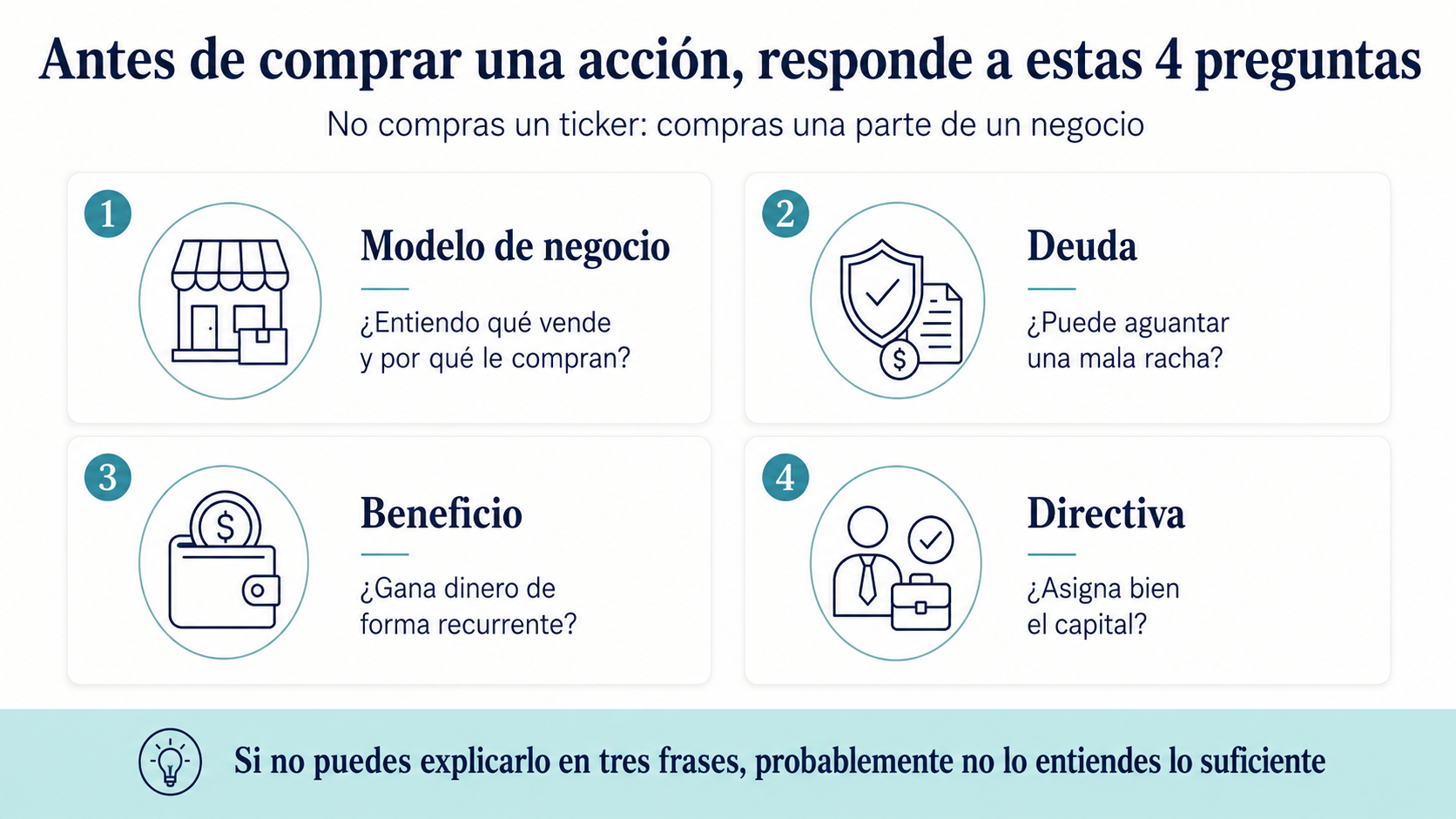

Por eso, antes de comprar una empresa concreta, no te recomendaría que pienses en cuánta rentabilidad te puedes llevar. Es mejor que te enfoques en el negocio, y pienses en cómo gana dinero la empresa y por qué sus clientes la prefieren frente a otras alternativas. Si no puedes explicarlo en tres frases, sin usar palabras complejas, seguramente no la entiendas suficientemente bien como para invertir. Y si no entiendes cómo gana dinero, no sabrás cómo lo puede perder.

Después viene la deuda. Una empresa puede vender mucho, crecer rápido y aun así estar en una posición delicada si debe demasiado dinero. La deuda no siempre es mala, pero reduce el margen de error. Cuando los tipos suben, flojean las ventas o se acerca el vencimiento, es cuando se ven las costuras. Y si todo se alinea en contra de una empresa que no ha sido prudente con su apalancamiento, se puede dar la tormenta perfecta.

Además, conviene mirar la calidad del beneficio. No es lo mismo ganar dinero de forma recurrente que tener un buen año tras vender una división de negocio que era rentable, una subida puntual de precios o una moda que quizá no dure. Si de verdad quieres invertir bien, debes ir más allá y entender exactamente por qué las ventas o el beneficio de una empresa ha fluctuado de un año para otro, además de focalizarte en la generación de caja y no tanto en el beneficio contable.

|

Modelo de negocio, deuda, beneficios y directiva Entra en la aplicación del banco y revisa los pagos e ingresos del último mes. La mayoría de apps ya hacen un buen trabajo dándote un desglose, pero no está de más que hagas tú mismo el ejercicio. Hay cuatro preguntas básicas que deberían aparecer antes de comprar una acción: • ¿Entiendo qué vende la empresa y por qué sus clientes pagan por ello? • ¿Tiene demasiada deuda para aguantar una mala racha? • ¿Gana dinero de forma recurrente o ha generado muchos beneficios en momentos puntuales? • ¿Los directivos asignan bien el capital o diluyen, compran caro y prometen demasiado?

|

No hace falta responderlas como un analista profesional, pero deben formar parte de tu checklist antes de invertir en cualquier empresa. De lo contrario, estarías limitándote a comprar una acción porque te suene el nombre, porque la ves mucho por redes sociales o porque los productos o servicios que vende están de moda… Y eso no tiene nada que ver con la inversión.

Buena empresa no siempre significa buena inversión

|

Esta idea conviene repetirla poco, pero entenderla bien: una buena empresa puede ser una mala inversión si pagas demasiado por ella. |

La especulación pone el foco principalmente en el precio, mientras que la inversión inteligente busca siempre una buena relación entre valor y precio. El valor es incierto y tu capacidad de calcularlo dependerá de muchos factores… Pero el precio al que cotiza la acción es una información que siempre vas a tener a tu disposición. Mientras seas prudente en tu cálculo del valor de una empresa y seas cuidadoso con el precio de compra, vas a tener las cosas muy a tu favor.

Por eso, es posible que en algún momento te encuentres con una empresa cuyo negocio ha evolucionado negativamente y el precio de sus acciones se ha resentido mucho. Aún así, el valor de la empresa puede ser superior a su capitalización de mercado, por lo que puede ser una oportunidad interesante… Siempre y cuando su valor no siga cayendo en picado. (Nadie dijo que esto fuese fácil…).

De la misma manera, un negocio puede ser increíblemente bueno y estar creciendo fuertemente. Pero si el precio crece más que su valor, la empresa es cada vez más cara y puede no ser una buena inversión si en algún momento la evolución del negocio se normaliza.

La inversión no va solo de saber decir si una empresa tiene un negocio de baja o de alta calidad. Sino de determinar qué es realmente una ganga y poder explicar con convicción qué es lo que el mercado no está entendiendo.

Esto es el value investing, en esencia. No solo compras empresas aburridas, ni rechazas cualquier empresa que crece. Tampoco conviene llevar la contraria al mercado siempre, por inercia. Consiste en controlar tus emociones, ser consciente de tus capacidades para analizar y entender un negocio y actuar correctamente cuando encuentras una ganga y tienes que ponerte en contra del mercado.

Riesgos reales de invertir en bolsa

¿Cuántas veces has escuchado la frase de que la bolsa es como el casino? Es una frase muy peligrosa porque implica varias cosas. Por una parte, que la bolsa es cuestión de suerte. Y, por otra parte, que para ganar hay que incurrir en riesgos.

Por tanto, genera una relación directa entre riesgo y rentabilidad… Cuando, realmente, las rentabilidades extraordinarias sostenidas a largo plazo provienen de la ausencia de riesgo por encontrar oportunidades asimétricas en las que el mercado ha sobrerreaccionado de manera negativa.

|

La frase “la bolsa tiene riesgo” se ha repetido tanto que ya casi no dice nada. El problema no es que el precio se mueva. El problema es qué haces tú cuando se mueve, cuánto dinero habías metido, cuándo puedes necesitarlo y si entiendes realmente en qué estás invertido. |

Una caída del 25% en una cartera a 15 años puede ser desagradable, pero asumible si tienes liquidez, ingresos y una estrategia clara. La misma caída en el dinero reservado para la entrada de una vivienda dentro de un año puede fastidiarte el plan por completo. Misma caída, daños distintos.

El riesgo no es solo que el precio baje mañana

Hay varios riesgos que no habrás experimentado si has tenido la suerte de invertir solo en mercados alcistas… Pero debes asumir que te tocará enfrentarte a ellos tarde o temprano. El primero es la volatilidad, en un sentido estrictamente negativo: abres la app de tu bróker y ves una caída del 5% o del 10% de un día para otro. El segundo es la pérdida permanente, mucho más preocupante: compras una empresa que se deteriora de verdad y no recupera. El tercero es la concentración excesiva combinada con falta de conocimiento: pones demasiado en pocas posiciones y un error pesa mucho.

Y, luego, está el riesgo de comportamiento y todo tipo de sesgos. Suele ser el más peligroso para un inversor novato. Compras tarde porque algo se ha puesto de moda, vendes tras una caída porque no soportas ver una posición en rojo, vuelves a entrar cuando la acción ha vuelto a encarecerse, no eres capaz de asumir errores de inversión y mantienes dinero invertido en empresas que destruyen capital solo debido a tu ego…

El mayor riesgo de la bolsa suele aparecer cuando tienes que vender

La renta variable puede caer en cualquier momento. Tan pronto has comenzado a invertir, causándote muchísima presión y estrés, cuando una inversión se está acercando a tu precio objetivo o cuando estás alcanzando el objetivo de patrimonio que tenías previsto para hacer una desinversión.

Por eso, tu horizonte temporal y gestionar correctamente la liquidez son cuestiones que pueden parecerte secundarias, pero pueden aportar muchísima rentabilidad a tu cartera.

Si tratas de evitar este riesgo y buscas seguridad absoluta, incurres en un coste muy peligroso: dejar todo el dinero quieto durante años, perdiendo poder adquisitivo. Pero buscar rentabilidad rápida con dinero que necesitas a corto plazo para otros findes, puede acabar muy mal. Ese es uno de los muchos trade-offs que deberás hacer al tomar decisiones de inversión: invertir mal tiene riesgos, pero no invertir también.

Tabla: Riesgos reales antes de invertir en bolsa

| Riesgo | Qué puede pasar | Cómo reducirlo |

| Volatilidad | La cartera cae un 20% o un 30% y te cuesta mantener la decisión | No invertir dinero que necesitas a corto plazo y asumir posibles caídas antes de empezar |

| Pérdida permanente | La empresa se deteriora y el precio no vuelve a niveles anteriores | Diversificar y estudiar deuda, beneficios y modelo de negocio |

| Concentración | Unas pocas decisiones pesan demasiado en la cartera | No invertir una parte excesiva del patrimonio en pocas posiciones |

| Liquidez | Necesitas vender justo cuando el mercado está cayendo | Separar colchón, gastos previstos e inversión a largo plazo |

| Divisa | Inviertes fuera de zona euro y el cambio de moneda afecta al resultado | Entender en qué moneda inviertes y no mirar solo la rentabilidad del activo |

| Fiscalidad | Vendes mucho, pagas antes de tiempo y reduces la rentabilidad neta compuesta | Pensar antes de rotar la cartera y revisar el impacto fiscal |

| Comportamiento | Compras por moda, vendes por miedo o cambias de estrategia constantemente | Escribir un plan sencillo de seguir y limitar las revisiones impulsivas |

Fiscalidad básica para invertir en España

Tus decisiones de inversión no deben girar siempre en torno a la fiscalidad, pero ignorarla puede comerse parte de tu rentabilidad. En España, un inversor particular suele encontrarse con tres situaciones básicas: cobrar dividendos, vender acciones o participaciones con ganancia o pérdida, y mover dinero entre determinados fondos de inversión.

Cuando cobras dividendos, normalmente estás recibiendo un rendimiento del capital mobiliario. Cuando vendes acciones o participaciones por más de lo que te costaron, aparece una ganancia patrimonial. Si vendes por menos, aparece una pérdida. Esa ganancia o pérdida no se calcula sobre todo el dinero que recibes, sino sobre la diferencia entre precio de venta y precio de compra, teniendo en cuenta los gastos que correspondan y puede servirte para compensar otras plusvalías.

Dividendos, ventas y ganancias patrimoniales

El dividendo puede parecer “dinero gratis” porque entra en la cuenta, pero no es dinero limpio y debes declararlo. Al ser un reparto de los beneficios de la empresa, tiene tratamiento fiscal. Por eso una rentabilidad por dividendo alta no convierte automáticamente una acción en buena inversión. Hay que mirar si la empresa puede sostener ese pago, si está descuidando la reinversión que necesita su negocio y qué dividendo neto cobras realmente, descontando los impuestos que pagas para no engañarte a ti mismo solo viendo números brutos.

En cuanto a la compra y venta, veamos un ejemplo sencillo. Si compras por 1.000 euros y vendes por 1.300, la plusvalía no son los 1.300, sino los 300 euros antes de ajustar los gastos que procedan por operativa. Si compras por 1.000 y vendes por 800, tienes una pérdida. En caso de que ambas operaciones hayan tenido lugar en el mismo año, la pérdida de 200 euros compensa la ganancia de 300 y tu resultado final sería una plusvalía de 100 euros. La Agencia Tributaria recoge dentro del IRPF las ganancias y pérdidas patrimoniales derivadas de transmisiones, incluidas acciones y participaciones de instituciones de inversión colectiva.

Fondos, ETF y traspasos: lo que conviene revisar

Los fondos de inversión tienen una particularidad importante en España: en determinados casos, el traspaso entre fondos permite diferir la tributación. Es decir, no se paga en ese momento si se cumplen las condiciones aplicables; se tributa cuando se reembolsa. La CNMV explica en su guía fiscal de fondos que, si se mantienen las participaciones o se traspasa la inversión de un fondo a otro, no hay que pagar impuestos en ese momento.

Esto no convierte a un fondo en mejor inversión automáticamente, pero le da una ventaja tremenda a la hora de componer capital si lo comparas con una estrategia de inversión igual de buena en acciones que cierra y abre posiciones cada año.

|

Esto se debe a que, en el caso de las acciones, estarías pagando cada año por las plusvalías de tus posiciones. En cambio, si estuvieses traspasando tus posiciones de un fondo a otro, esos impuestos que deberías pagar siguen invertidos y te ayudarán a generar un patrimonio mayor. El efecto es más notorio con el paso del tiempo debido al efecto del interés compuesto. |

Esto significa que la fiscalidad puede cambiar el resultado final de una inversión y que conviene entenderla antes de elegir el vehículo que mejor se adapta a tus objetivos. Un ETF, un fondo de inversión y una acción pueden tener la misma rentabilidad si miras la gráfica, pero no siempre funcionan igual en la declaración de la renta.

Si usas un intermediario extranjero, además, puede haber más trabajo administrativo: informes fiscales menos adaptados, datos que revisar y posibles obligaciones informativas si se cumplen ciertos requisitos. No hace falta entrar en pánico ni evitar cualquier opción internacional por sistema. Pero sí conviene saber que “más barato” no siempre significa “más sencillo cuando llega abril”.

La regla práctica es simple: antes de vender, rotar mucho la cartera o cambiar de vehículo, mira el impacto fiscal. Así no te llevarás sorpresas, siempre tendrás la declaración bien hecha y sabrás exactamente qué rentabilidad neta estás obteniendo para tomar mejores decisiones y optimizar fiscalmente tu cartera en el futuro.

Checklist final antes de invertir tu primer euro

Antes de invertir tu primer euro, conviene pasar tus decisiones de inversión por un cuestionario sencillo. Y no, tranquilo, no es necesario un cuestionario interminable. Basta con empezar por estas preguntas básicas.

• Tengo separados los gastos del mes y otros pagos importantes que tengo previstos.

• Tengo un colchón de emergencia que no voy a tocar para invertir en renta variable.

• No estoy usando dinero que puedo necesitar en menos de 3-5 años.

• No tengo deuda cara que me esté cobrando intereses altos.

• Sé si voy a invertir mediante acciones, fondos, fondos indexados o una combinación sencilla.

• Entiendo qué costes puedo pagar: compra, venta, custodia, cambio de divisa, comisiones del fondo, gastos fiscales…

• Sé que la cartera puede caer un 20% o un 30% y no debo sobrerreaccionar.

• He decidido invertir una cantidad que puedo mantener incluso en un par de meses malos y no me va a generar estrés en mi día a día.

• He escrito por qué invierto y qué tendría que pasar para revisar la decisión.

• No estoy comprando por una noticia, un vídeo, una moda o una recomendación de un tercero.

|

Si alguna de estas frases te incomoda, no pasa nada… Pero deberías responderlas con sinceridad y ser franco contigo mismo. Es mejor hacerlo ahora, que arrepentirte una vez veas números rojos. |

Tabla: Errores habituales al empezar a invertir

| Error | Qué suele pasar | Cómo evitarlo |

| Invertir dinero que necesitarás pronto | Llega una caída justo antes de que lo necesites | Separa gastos previstos, colchón e inversión a largo plazo |

| Comprar por moda | Llegas tarde, cuando la valoración ya es demasiado exigente | Pregúntate qué estás comprando, por qué y a qué precio |

| Confundir marca conocida con buena empresa | Compras familiaridad, pero no hay análisis | Mirar deuda, beneficios, márgenes y valoración |

| Mirar la app todos los días | Conviertes cada caída en una decisión pendiente | Fijar revisiones concretas para evitar ruido |

| Copiar carteras | No conoces el precio de compra, el horizonte ni otras suposiciones que afectan a la tesis | Escribir tu propia tesis antes de comprar y no copiar a ciegas |

| Fijarte solo en la rentabilidad pasada | Compras lo que ha ido bien sin entender que seguramente esa empresa sea más cara y arriesgada | Piensa en el binomio rentabilidad-riesgo, la relación precio-valor y escenarios posibles en vez de un resultado binario |

| Olvidar la fiscalidad | Vendes una inversión con plusvalías y deja menos dinero neto del esperado | Pensar en el impacto fiscal y cómo minimizarlo antes de rotar o vender una posición |

Preguntas frecuentes sobre cómo invertir en bolsa desde cero

¿Cuánto dinero necesito para invertir en bolsa?

Puedes empezar con cantidades muy pequeñas, menos de 100€. Pero lo importante de la pregunta no es pensar en el mínimo, sino en cuánto te puedes permitir invertir sin tocar tu colchón de emergencia y sin poner en riesgo tu patrimonio.

¿Es seguro invertir en bolsa?

No podemos decir que la renta variable sea segura, porque no hay nada garantizado. Pero si lo que buscas es batir a la inflación a largo plazo, los datos nos dicen que la renta variable es el sitio correcto para el que se esfuerza en invertir correctamente. Por el camino, la bolsa puede caer, una empresa puede hacerlo mal y tu cartera puede estar en negativo durante bastante tiempo. Mantente firme, piensa a largo plazo, trata de minimizar tus errores y evita comprar cosas que no entiendes. Te sorprenderá lo complicado que puede ser algo que suena tan sencillo, y los buenos resultados que te aportará.

¿Puedo perder todo mi dinero invirtiendo en bolsa?

Si compras una sola empresa, el riesgo de pérdida grave existe si el negocio se deteriora mucho. Si tu cartera está diversificada, es menos probable perderlo todo en poco tiempo, pero eso no elimina caídas fuertes ni pérdidas temporales. Por eso importa tanto no concentrar todo tu patrimonio en una o pocas empresas.

Aun así, invertir en pocas empresas te permite entenderlas muy bien y puede ser una baza que juega a tu favor. De la misma forma, diversificar en muchos negocios malos o que no entiendas no te va a aportar nada positivo. La diversificación y la concentración son armas de doble filo.

Qué es mejor para empezar: ¿acciones, fondos de autor o ETFs?

No hay una respuesta única. Las acciones exigen más análisis y más control emocional. Es la alternativa con la mayor varianza: puedes tener suerte o ser muy bueno y generar mucha rentabilidad o puedes perder todo tu patrimonio en tan solo un par de malas decisiones. Los fondos de autor permiten delegar gran parte del trabajo en manos de profesionales que buscarán batir la rentabilidad de su índice de referencia siguiendo una estrategia de inversión. Por último, los fondos indexados y ETFs te darán exposición al mercado a un coste muy bajo y estarás bastante bien diversificado. Si estás comenzando, lo mejor es que entiendas bien un vehículo sencillo en vez de acumular activos que no sabes explicar cómo funcionan en tu cartera.

¿Qué diferencia hay entre invertir y hacer trading?

Invertir busca participar en el valor de negocios durante años. El trading intenta aprovechar patrones y tendencias en los precios de los activos el corto plazo. No tienen nada que ver una cosa con la otra, el trading es pura especulación. Las herramientas, mentalidad, horizonte temporal, costes que asumes y probabilidad de cometer errores son totalmente distintas.

¿Tengo que declarar mis inversiones en la declaración de la renta?

Depende de lo que haya ocurrido durante el año: dividendos, ventas con plusvalías o minusvalías, reembolsos de fondos, operaciones o posiciones en el extranjero… Lo prudente es que lo consultes con un asesor fiscal especializado. Además, algunas cuentas bróker facilitan la información de manera muy clara o incluso automatizada. En cualquier caso, guarda esos informes, revisa tus datos fiscales y evita asumir que la plataforma lo ha dejado todo resuelto porque eso solo te traerá sustos y no se van a responsabilizar de tu imprudencia.

¿Cuándo no debería invertir todavía?

Si no tienes colchón de emergencia, tienes deudas a tipos altos, necesitas el dinero que estás a punto de invertir en menos de 3 años, no sabes qué estás comprando o si una caída normal de mercado te obligaría a vender para obtener liquidez… No estás listo para invertir en renta variable. Si estás en uno de estos casos, es mejor que esperes a estar preparado antes de dar un paso en falso.

¿Conviene mirar la cartera todos los días?

Normalmente no. Mirarla cada día rara vez mejora la decisión y casi siempre aumenta el ruido. Si tu horizonte es de años, revisar cada movimiento diario puede empujarte a tocar una cartera que quizás solo necesitaba paciencia y que, con tus decisiones, destruyas capital.