La superioridad del índice S&P-500 durante la última década ha sido aplastante: Ninguna otra bolsa de empresas de gran capitalización ha superado en rentabilidad acumulada al índice estadounidense.

Surge entonces la pregunta: ¿De qué sirve la (improbable) habilidad de invertir en el fondo de gestión activa que haya superado al EuroSTOXX-50 a 10 años, si invirtiendo en alguno de los fondos americanos que no consiguieron batir al S&P-500 hubiéramos obtenido una rentabilidad entre 2 y 3 veces superior?

Esto no significa que debemos invertir siempre en el S&P-500. Ciertamente el índice americano ha sido el ganador de la pasada década, pero: ¿implica su reciente éxito que necesariamente también lo será en la próxima?

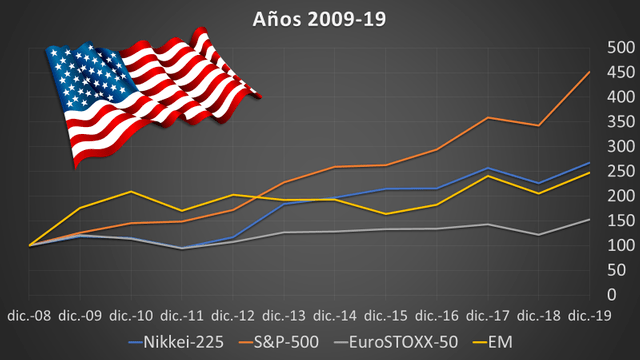

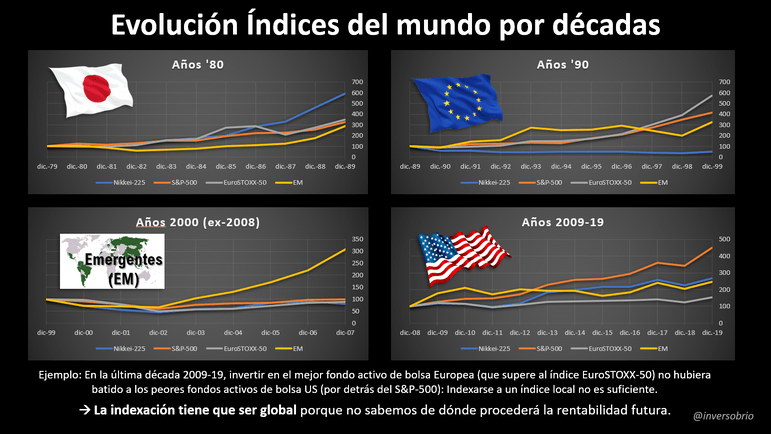

Para contestar, echemos un vistazo a lo ocurrido con un poco más de perspectiva histórica. En la década anterior (antes del crash de 2008) el mercado vencedor fueron los países emergentes (EM), consiguiendo el triple de rentabilidad que el resto de los índices. En los años 1990, la bolsa más rentable fue la Europea (EuroSTOXX-50). Y durante los años 1980 la bolsa de Japón (índice NIKKEI-225) duplicó en rentabilidad al resto:

Vemos que si observamos un periodo significativo de años —por ejemplo, ventanas de una década— siempre hay un índice de renta variable que se desmarca del resto. Invertir en un índice o en otro tiene pues un impacto enorme en la rentabilidad de nuestra cartera, lo que tiene dos consecuencias que el inversor no debería ignorar:

- El empeño de muchos inversores por encontrar el fondo de gestión activa que superará al índice —así como la intrascendente guerra «gestión activa versus gestión pasiva»—, se convierte en un tema prácticamente irrelevante para nuestros resultados de inversión.

- Aunque invertir en índices es garantía de hacerlo mejor que la inmensa mayoría de fondos activos (lo vimos en la pasada charla sobre «El mensaje oculto de los índices»), no nos hagamos ilusiones: nadie puede anticipar qué índices serán los ganadores de la próxima década.

Y si esto ocurre cuando nos limitamos a observar índices de renta variable, lo mismo sucede cuando extendemos nuestro abanico de inversión al resto de los diferentes tipos de activos en los que podemos invertir (tipos de activos que Martín Huete comenta aquí).

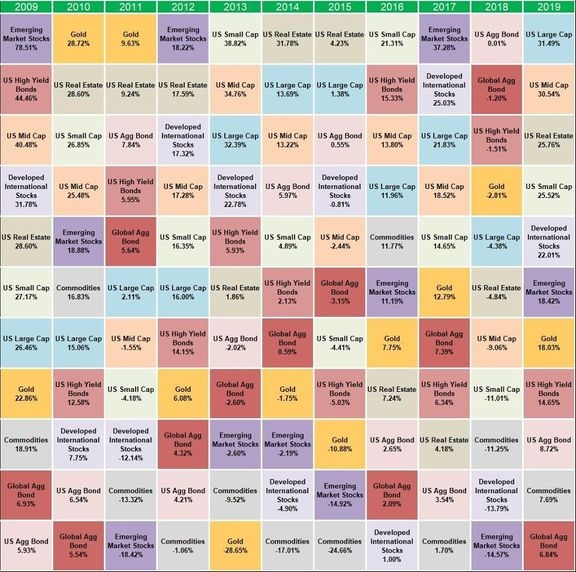

El bingo de la inversión

Este cuadro —conocido en la jerga de la industria como el «bingo» o «manta» (quilt) de la inversión por razones visuales evidentes— muestra a los diferentes tipos de activos financieros ordenados por la rentabilidad que han obtenido cada año. Como sucedía con los índices de bolsa, vemos que cada año tiene su activo ganador, sin un orden o lógica en su posición relativa a lo largo del tiempo.

El mismo razonamiento aplicado a la inversión en índices de bolsa se aplica pues al bingo de la inversión en diferentes tipos de activos: las diferencias en rentabilidad entre los diferentes activos son tan grandes, que convierten en irrelevante el esfuerzo por seleccionar qué fondo de gestión activa va a superar al índice de su tipo de activo.

La importancia de la asignación de activos en cartera

Efectivamente, Brinson, Hood y Beebower fueron los primeros en mostrar cuantitativamente en 1986 que el factor que más determina las diferencias de rentabilidad a largo plazo de nuestra cartera de inversión es el criterio o modelo de asignación de activos elegido tanto para decidir en qué activos invertimos, como el peso o ponderación de cada tipo de activo en cartera (cuánto dinero invertimos en cada activo de la cartera).

Después ha surgido un debate sobre cuál es cuantitativamente el porcentaje más ajustado a la realidad (ellos lo establecieron en 93.6%), pero la idea que debemos retener es que se trata, junto a nuestro comportamiento y los costes de inversión, del factor que más va a determinar nuestros resultados de inversión en el largo plazo.

En resumen, si los ingredientes de un gazpacho fueran tipos de activos, debemos dejar de perder el tiempo buscando el mejor tomate o aceite que haya en el supermercado (basta con utilizar índices), y concentrarnos en su proporción. Porque va a ser qué activos elegimos y su proporción lo que determine tanto el sabor del gazpacho, como los resultados de nuestra cartera.

Debemos, pues, desplazar nuestro foco de atención y esfuerzo, desde el inútil debate de «buscar el mejor fondo» para invertir en tal o cual tipo de activo, hacia las dos preguntas que mayor impacto tienen en nuestros resultados de inversión en el largo plazo:

- ¿En qué activos invertir (eso sí, de manera indexada)?

- ¿Qué peso asignar a cada activo en cartera?

Para contestar a estas dos preguntas básicas de la inversión, la respuesta habitual y ortodoxa por parte de la industria suele ser de naturaleza puramente matemática: se incluirán tantos activos en la cartera como sean necesarios para maximizar la rentabilidad y reducir la volatilidad de la cartera.

Es decir, se buscará que el comportamiento relativo a lo largo del tiempo de los diferentes activos en cartera sea lo más independiente (ortogonales) unos de otros. En otras palabras: que no suban o bajen todos los activos a la vez, pues entonces no aportarían esa diversificación a maximizar para optimizar la cartera.

Efectivamente, el sueño de todo analista o gestor cuantitativo (quant, en la jerga de la industria) es maximizar dicha función de descorrelación, de tal modo que al construir una cartera con suficientes activos descorrelacionados, produzcan en conjunto una suave curva ascendente de rentabilidad positiva sostenida y sin apenas volatilidad.

Pero esta búsqueda de la mejor función a maximizar (como ocurre en los modelos ampliamente utilizados de Markowitz, Risk-Parity, Black-Litterman, etc.) es un esfuerzo condenado de nuevo al fracaso porque el comportamiento de los diferentes activos responde en última instancia a las cambiantes expectativas de los actores que participan en los mercados. Es decir, cualquier optimización, por sofisticada que sea, va a interpretar las propiedades estadísticas pasadas de los mercados como estables y modelables (incluso los propios cambios de régimen), dejando fuera de dichos modelos la incesante variabilidad y creatividad de la acción humana interactuando en los mercados.

Se hace, pues, necesario un marco conceptual que trascienda el método puramente empírico y observacional e incorpore a la propia naturaleza humana en el proceso de inversión. Desde mi punto de vista, el mejor marco —por su riqueza conceptual, así como su respeto y proximidad con la naturaleza humana— es el de la Escuela Austríaca de Economía.

En el artículo anterior sobre la Escuela Austríaca de Economía, vimos que su marco conceptual define unas propiedades de los mercados muy prácticas a la hora de invertir:

- La futura evolución de la economía y los mercados es necesariamente impredecible

- Los ciclos económicos son inevitables

- Se preferirán las estrategias de inversión convexas (como la indexación) en lugar de cóncavas.

¿Cómo se conjugan estas propiedades a la hora de contestar las dos preguntas básicas de la inversión, de una manera complementaria a las típicas propuestas matemáticas que la industria de la inversión ofrece?

Aunque ya avancé parte de la solución en mi reciente charla aquí en Value School, lo veremos también en un próximo artículo. Quédese por ahora el lector con la idea clave del presente artículo: lo más importante en sus resultados de inversión —una vez controlados los costes y su propio comportamiento— va a ser la distribución de activos en su cartera.

Photo by Kristine Tumanyan on Unsplash