El padre de la inversión pasiva John Bogle llamaba medio en broma “la ley de la gravedad” a la reversión a la media. La reversión a la media es la tendencia del precio o la rentabilidad de un activo financiero a volver con el tiempo a un valor promedio (medido a largo plazo) o un indicador medio dentro del contexto de los datos que utilizamos. Existen incluso operadores de bolsa y otros inversores que basan sus estrategias de inversión en la idea de la reversión a la media.

Y efectivamente, para los que recuerdan y han vivido en al menos una crisis financiera, no es difícil en absoluto creer que un fenómeno como este existe, sobre todo en los precios de los valores cotizando en bolsa, que están determinados tanto por los fundamentos de los negocios subyacentes como por las emociones efímeras de los inversores y las decisiones que esas emociones les llevan a tomar.

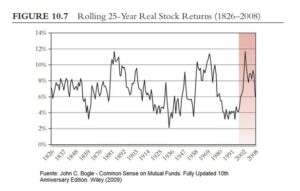

Bogle incluía el siguiente gráfico en varias ediciones de su libro «Common Sense on Mutual Fund investing» (traducido al castellano «Cómo invertir en fondos de inversión con sentido común» por Deusto y Value School), mostrando el promedio rodante de 25 años de retornos de acciones reales (es decir, descontando el efecto de la inflación) entre 1826 y el 2008 en el mercado bursátil estadounidense. Como el gráfico bien demuestra, los retornos se anclan alrededor de una media de 6.7% y han ido variando entre 4 y 10% en 93% de todos los periodos de 25 años estudiados, lo cual supone una regularidad extraordinaria ente las observaciones que tenemos de casi dos siglos:

Si bien es cierto que los precios de las acciones están sujetos a los vaivenes de las emociones alcistas o bajistas del mercado, cabe preguntarse si las rentabilidades fundamentales de todas las empresas sufren las consecuencias de este fenómeno. Al fin y al cabo los inversores en valor pretenden buscar negocios extraordinarios con “fosos” (“moats”) que protejan su rentabilidad y su posición privilegiada en los mercados a largo plazo.

¿Es posible que una empresa con una ventaja competitiva fuerte, con márgenes brutos de 60% y retornos sobre capital empleado muy elevados pierda su posición privilegiada y acabe teniendo indicadores como el promedio de los negocios? Sí, desde luego, es posible, pero yo personalmente no estoy seguro de que sea altamente probable, si aplicamos una comprobación de sentido común. Dicho de otro modo, incluso si alguien crease bebidas mucho mejores que los productos de Coca-Cola, Pepsi o el Johnnie Walker de Diageo, le sería sumamente difícil – por decirlo en palabras suaves – competir con la fuerza de sus marcas y su control de los canales de distribución a nivel mundial.

¿Pero hay datos y estudios que confirman esa conjetura? Al parecer sí. Un día hojeaba una nota del Fundsmith, un fondo value británico dirigido por Terry Smith – un inversor quien admiro mucho. En dicha nota se citaba un estudio muy interesante realizado por Goldman Sachs. (“Paying for Quality: Is the market Too Cynical?” Goldman Sachs Portfolio Strategy Research 30th, May 2012). Cubriendo unos 1000-1200 acciones de la base de datos de la entidad en el período 2007-2012, el estudio tiene como su objetivo verificar si la calidad de un negocio se traduce a rentabilidades más altas. La calidad de un negocio se define en términos de un indicador llamado CROCI, y el estudio efectivamente demuestra que eso ocurre.

¿Qué es el CROCI? Por sus siglas en inglés, el CROCI es Cash Return on Cash Invested (que se traduciría libremente al castellano como «retorno en efectivo sobre efectivo invertido»). Es un método de valoración de empresas, desarrollado por Deutsche Bank, que les proporciona a los analistas una métrica basada en los flujos de caja para poder valorar las ganancias de una empresa. Básicamente, lo que CROCI mide son los beneficios en efectivo de un negocio como proporción del capital requerido para generarlos. La fórmula con la que se calcula el CROCI es la siguiente:

CROCI=EBITDA/ Capital invertido

El EBITDA es el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones, mientras el capital invertido se calcula mediante la siguiente formula:

Capital invertido= Patrimonio Neto + Total Pasivos – Pasivos Circulantes – Exceso de efectivo

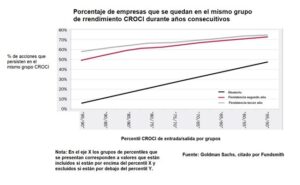

Uno de los resultados más interesantes del estudio citado es la alta probabilidad de que una empresa se quede en el mismo grupo de CROCI, dividido por percentiles. Esa probabilidad es mucho más alta de lo que podría explicar la aleatoriedad. Un percentil es una medida de posición usada en la estadística que indica, que una vez ordenados los datos de menor a mayor, el valor de la variable por debajo del cual se encuentra un porcentaje dado de observaciones. Dicho de otro modo y en nuestro contexto, si estamos hablando de una empresa cuyo resultado CROCI se encuentra entre el percentil 90 y el 95, eso quiere decir que entre 90% y 95% de las demás empresas en la muestra han tenido resultados inferiores.

Y si nos fijamos en los datos sobre ese percentil alto (90/95) en el siguiente gráfico, resulta que entre 50% y 60% de las empresas que han tenido buenos rendimientos CROCI durante un año, también los han tenido durante el segundo y el tercer año consecutivo, respectivamente. Y como bien se ve en el gráfico, eso también es verdad para todos los demás grupos de percentiles por rendimiento CROCI. Si ésta tendencia existe y en proporciones mucho más altas que se podrían explicar por el azar, parece que los resultados del estudio contradicen la idea de la reversión a la media.

No he podido encontrar estudios más recientes que dupliquen la metodología y el objetivo del citado estudio de Goldman Sachs del 2012, lo cual es bastante sorprendente, ya que sería muy interesante continuarlo y duplicarlo tanto para los académicos como para empresas que se dedican a la investigación de los mercados financieros y, mucho más, para los gestores de fondos de estilo value. Puede que a lo largo plazo las conclusiones cambien… O no.

Ahí está el meollo del asunto en la inversión en valor. Si la reversión a la media aplicase a los fundamentos financieros de todos los negocios por igual, efectivamente no tendría mucho sentido invertir con gestión activa intentando escoger y comprar a un precio barato o razonable las mejores empresas que generan de manera sistemática mayores beneficios que las demás. Sería más sensato invertir en un índice de alta calidad.

Mi propia intuición, sin embargo, es que esto probablemente no sea así. Si fuese así, no existirían inversores extraordinarios como Warren Buffett, Peter Lynch, Seth Klarman, John Templeton y muchos más que han batido los mercados de manera sistemática. Dicho de otro modo, incluso en una escuela exigente y de alta calidad, agrupando los mejores alumnos de un país entero, habrá siempre algo de variedad en sus resultados y algunos alumnos serán mejores y más listos que otros.